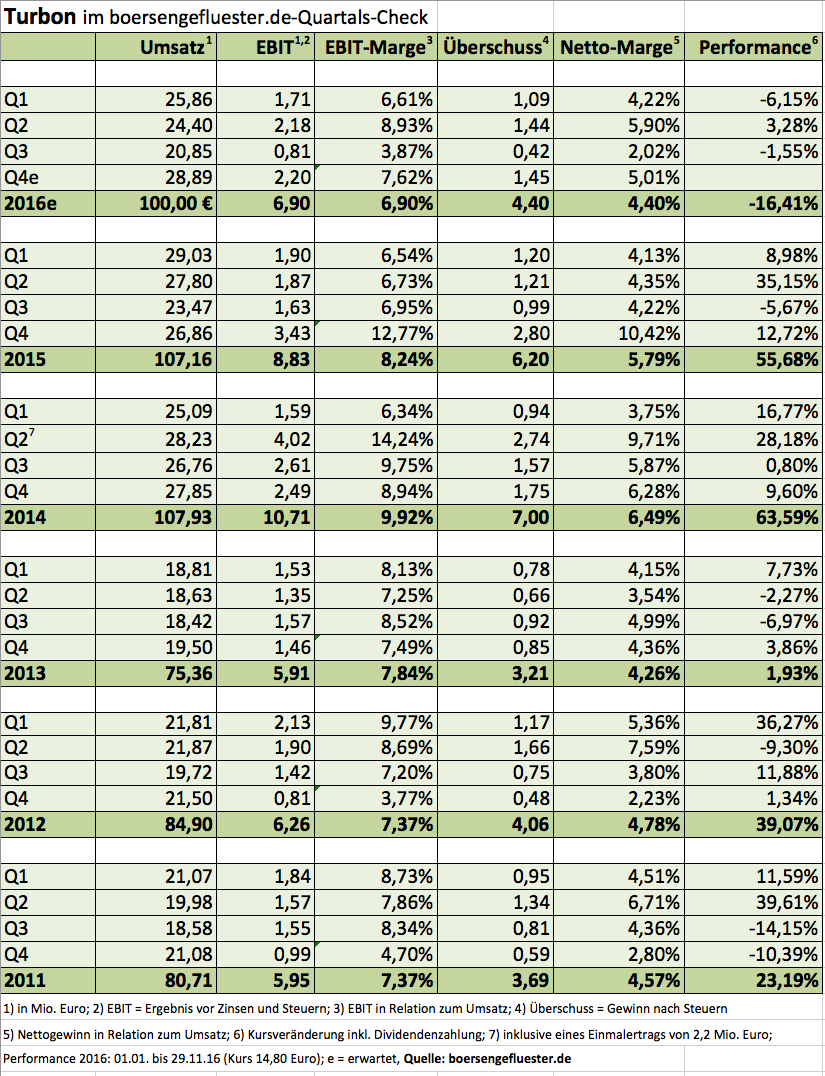

Der Zwischenbericht von Turbon ist fast schon eine kleine Bombe. In einem Halbsatz erwähnt der Tonerspezialist aus Hattingen, dass der bereits seit Anfang 2007 als Vorstandssprecher tätige Aldo C. DeLuca nur noch bis Februar für das Unternehmen tätig sein wird und sich dann anderen Aufgaben widmet („… wünschen ihm alles Gute auf seinem weiteren Lebensweg“). Gleichzeitig muss Turbon angesichts der rapiden Marktveränderungen seine Prognosen für das laufende Jahr abermals leicht nach unten anpassen und rechnet nun bei Erlösen von 100 Mio. Euro (bislang: maximal 101 Mio. Euro) mit einem Gewinn vor Steuern von über 6,0 Mio. Euro (zuvor: 6,6 Mio. Euro). „Die Umsatzzahlen liegen hinter unseren Erwartungen zu Beginn des Jahres und auch die Ergebniszahlen befinden sich, trotz aller Kostenreduktionen, nicht auf dem gewünschten Niveau“, heißt es. Nach neun Monaten 2016 hinken die Erlöse mit 71,108 Mio. Euro um 11,4 Prozent hinter dem entsprechenden Vorjahreswert zurück. Der Gewinn vor Steuern sank um 14,2 Prozent auf 4,125 Mio. Euro.

Zurzeit kämpft das Unternehmen mit einem zunehmenden Preiswettbewerb im Bereich der wiederaufbereiteten Tonerkartuschen und steht darüber hinaus vor der Herausforderung, dass immer mehr Firmen komplette Servicesysteme für ihr Drucker-Equipment nachfragen. Schlechter als gedacht läuft zu allem Überfluss das für Turbon so wichtige US-Geschäft. Bereits im Halbjahresbericht hatte Turbon auf die wachsende Bedeutung von Managed Print Services (MPS) hingewiesen und auch eine Akquisition in diesem Bereich avisiert. Nun meldet das Management Vollzug, ohne jedoch Namen zu nennen. Nur so viel: „Uns ist es gelungen zum vierten Quartal 2016 eine Mehrheitsbeteiligung an einem etablierten deutschen Anbieter von Managed Print Services zu erwerben.“ Wort zu halten scheint Turbon auch, was den angekündigten zweiten Zukauf für einen bislang nicht abgedeckten Bereich angeht. So will der Vorstand noch im laufenden Jahr mit einer „Know-how-Akquisition“ den Bereich Cabling Technologies besetzen. „Hierbei handelt es sich um die Entwicklung und Herstellung von anschlussfertigen, technischen Verbindungslösungen, die in der Regel in Kleinserien gefertigt werden und daher in ihrer Herstellung personalintensiv sind“, erklärt das Unternehmen. Innerhalb der kommenden drei Jahre will Turbon bereits rund 10 Mio. Euro mit Cabling Technologies erlösen.

[shortcodedisplaychart isin=”DE0007504508″ ct=”1Y” cwidth=”595″ cheight=”350″]

Summa summarum ist die Gesellschaft zuversichtlich, dass die eingeleiteten Maßnahmen bereits 2017 Wirkung zeigen und Turbon – inklusive der Zukäufe – auf Erlöse von mehr als 120 Mio. Euro kommen wird. Der Gewinn soll dabei zumindest auf dem Niveau von 2016 liegen. Weitere Informationen, etwa wer den Posten des Vorstandssprechers künftig innehaben wird, enthält die Zwischenmitteilung nicht. An der Börse werden die Neuigkeiten überraschend gut weggesteckt, allerdings hatte der Small Cap auch bereits in den Monaten zuvor deutlich Federn lassen müssen. Die Notiz bewegt sich um knapp 30 Prozent unterhalb des Jahreshochs. Auf dem aktuellen Niveau ist der Titel für boersengefluester.de mindestens haltenswert. Selbst wenn die Dividende auf 0,50 Euro gedrittelt würde, läge die Rendite noch immer bei deutlich mehr als drei Prozent. Und auch das Kurs-Gewinn-Verhältnis (KGV) für 2017 bewegt sich auf Basis unser Ergebnisschätzung von 1,50 Euro pro Aktie im einstelligen Bereich. Die Marktkapitalisierung von knapp 49 Mio. Euro entspricht nur etwa der Hälfte des Umsatzziels für 2016. Normalerweise sind das gute Ausgangsdaten für Value-Anleger. Die vielen Veränderungen machen eine Einschätzung der aktuellen Situation bei Turbon jedoch nicht gerade einfach – und Unsicherheit mögen Börsianer nun mal gar nicht. Nach zwei super Börsenjahren mit einer Performance von jeweils mehr als 50 Prozent ist also Konsolidierung angesagt.

[basicinfoboxsc isin=”DE0007504508″]

[financialinfobox wkn=”750450″]

Foto: pixabay