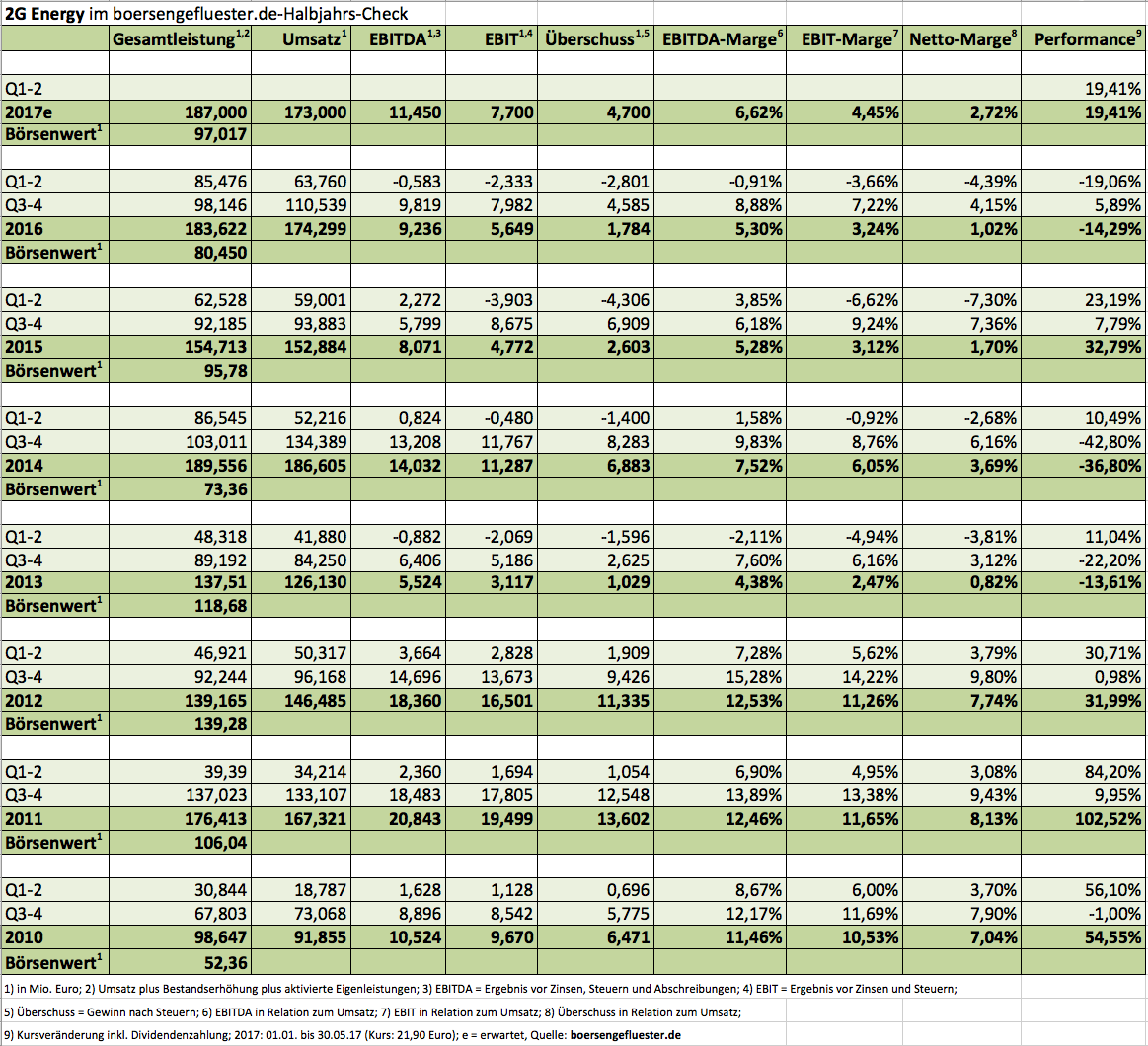

Nach dem am Ende doch ziemlich verkorksten Abschluss für 2016 ist es zwar nur ein kleines Symbol – aber immerhin: 2G Energy erhöht die Dividende auf 0,40 Euro – nach zuvor fünf Jahren in Folge mit 0,37 Euro pro Anteilschein. Damit bringt es der Anteilschein des Herstellers von Kraft-Wärme-Kopplungsanlagen auf eine Rendite von rund 1,8 Prozent. Ausgezahlt wird nach der Hauptversammlung am 11. Juli 2017 in Ahaus. „Mit der erstmaligen Erhöhung der Dividende möchte der Vorstand ein Zeichen der finanziellen und bilanziellen Stärke senden und die Zuversicht für das laufende Geschäftsjahr 2017 zum Ausdruck bringen“, heißt es. Immerhin musste 2G Energy zuletzt knapp 1,8 Mio. Euro für mögliche Steuernachzahlungen der Jahre 2012 bis 2015 zurückstellen. Dazu kamen die Probleme in England und in den Projekten als Generalunternehmer, wo sich das Management teilweise wohl arg verkalkuliert hatte. Als Konsequenz ziehen die Münsterländer – Firmensitz ist Heek – einen Schlussstrich unter diese Form der Projektabwicklung und konzentrieren sich fortan auf das „bekannte Produkt- und Servicegeschäft im In- und Ausland.“ Zudem gilt das Augenmerk der Verbesserung der Ertragskraft. Sprich: Kosten senken und Prozesse optimieren.

Nicht mehr an Bord sein wird dabei der seit Mitte 2013 als Finanzvorstand agierende Dietmar Brockhaus. Er scheidet „aus persönlichen Gründen auf eigenen Wunsch aus dem Vorstand aus“, heißt es offiziell. Der Verdacht liegt zumindest nahe, dass die Demission im Zusammenhang mit den jüngsten Ereignissen rund um die Bilanzvorsorge steht. Für Investoren ist der Wechsel auch deshalb von Bedeutung, weil Brockhaus auf Investorenkonferenzen regelmäßig als „Außenminister“ für 2G Energy aufgetreten ist – und das in seiner ruhigen Art immer gut gemacht hat. Für 2017 bestätigt die Gesellschaft ihre erst Ende April kommunizierten Pläne, wonach bei Erlösen zwischen 160 und 180 Mio. Euro mit einer operativen Marge zwischen drei und fünf Prozent zu rechnen sei. Die Analysten von First Berlin gingen zuletzt davon aus, dass 2G diese Ziele eher an der oberen Kante erreichen wird. Beim Gewinn vor Zinsen und Steuern (EBIT) wären demnach gut 8,5 Mio. Euro die Hausnummer.

[shortcodedisplaychart isin=”DE000A0HL8N9″ ct=”1Y” cwidth=”595″ cheight=”350″]

Boersengefluester.de kalkuliert ein wenig vorsichtiger. Aber selbst auf Basis unserer Annahmen wäre der Small Cap nur mit dem Faktor 12,5 auf das EBIT für 2017 bewertet. Inklusive des Netto-Finanzguthabens von rund 4 Mio. Euro würde sich das Multiple sogar noch ein wenig verringern. Das erste Quartal 2017 brachte derweil ein EBIT von minus 0,5 Mio. Euro, was allerdings nicht untypisch ist im saisonalen Muster. Letztlich entscheidet sich bei 2G Energy alles erst in der zweiten Jahreshälfte. Bleibt zu hoffen, dass die Gesellschaft diesmal ihre Versprechen einlösen kann. Die enorme Schwankungsbreite von Umsatz und Ertrag – meist regulatorisch bedingt – ist schließlich das größte Manko für Anleger. Bei einer besseren Prognostizierbarkeit der Ergebnisse wäre sicher auch eine spürbar höhere Bewertung für die im neuen Börsensegment Scale gelistete Aktie drin.

[basicinfoboxsc isin=”DE000A0HL8N9″]

[financialinfobox wkn=”A0HL8N”]

Foto: 2G Energy AG