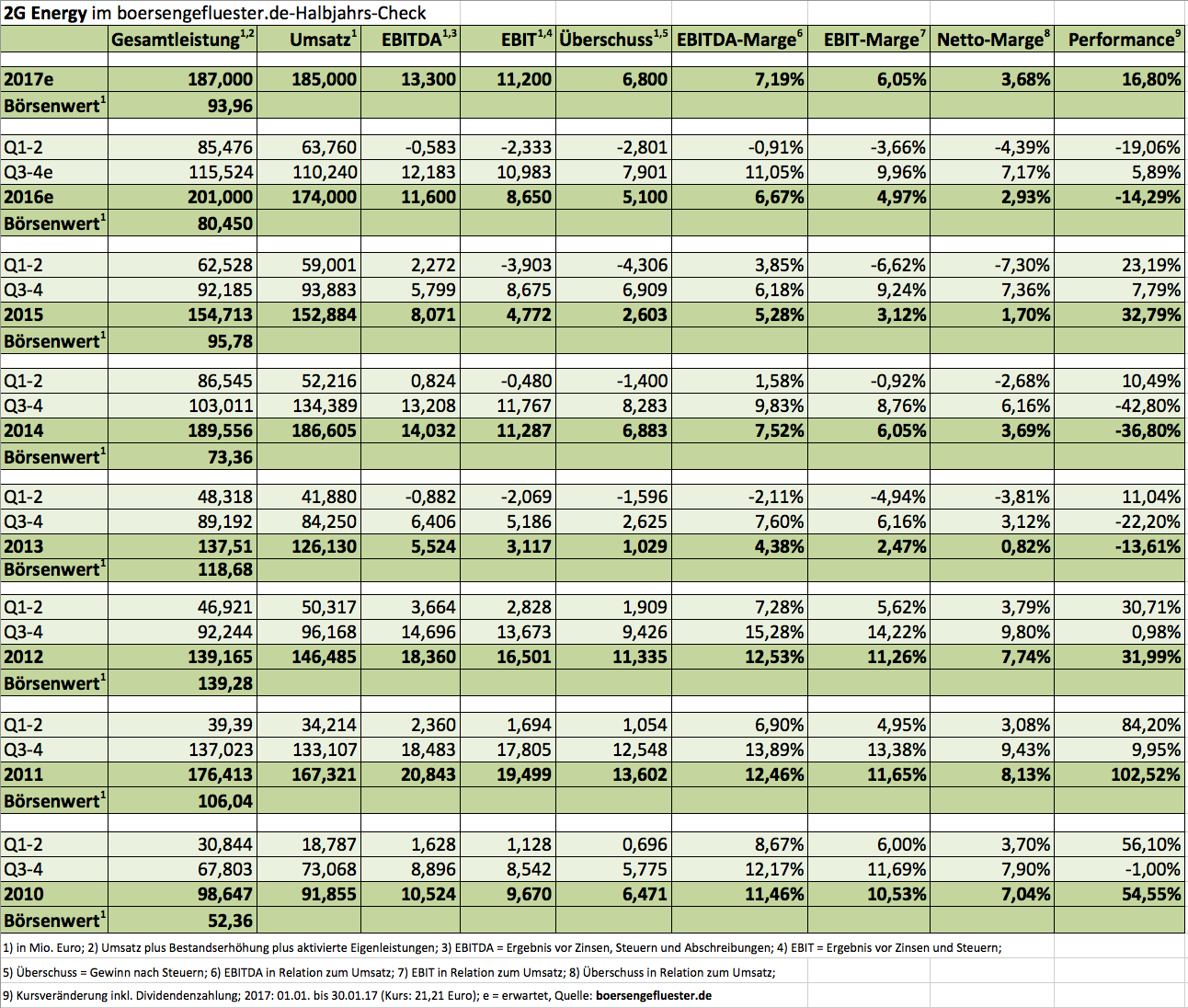

Bei Gesprächen mit Vermögensverwaltern und anderen Investoren fiel in den vergangenen Wochen immer häufiger der Name 2G Energy. Das zeigt sich auch im Aktienkurs des Anbieters von Kraft-Wärme-Kopplungsanlagen (KWK): In den vergangenen drei Monaten gewann der Anteilschein um mehr als 20 Prozent an Wert, was gleichbedeutend ist mit einem Anstieg der Marktkapitalisierung auf nunmehr knapp 94 Mio. Euro. Auch diese Nähe zur 100-Millionen-Euro-Schwelle ist sicherlich ein Grund für die gestiegene Aufmerksamkeit bei institutionellen Anlegern. Die per saldo enttäuschende Performance der vergangenen Jahre ist damit erst einmal vergessen gemacht. Operativ scheint es bei der Gesellschaft aus dem münsterländischen Heek gut zu laufen, wenngleich sich eine Bilanz erst mit Vorlage der Gesamtjahreszahlen ziehen lässt – zu wichtig ist das Abschlussviertel. Immerhin: Der Q3-Bericht zeigte bereits eine deutliche Belebung des Geschäfts. Offiziell sind die 2016er-Daten für Ende April angesagt.

[shortcodedisplaychart isin=”DE000A0HL8N9″ ct=”1Y” cwidth=”595″ cheight=”350″]

Mit den höheren Anforderungen an die Flexibilisierung im Zuge des Erneuerbare-Energien-Gesetz (EEG) 2017 kann sich das Unternehmen gut arrangieren. Die neuen Ausschreibungsverfahren sind für 2G Energy aufgrund der eher verbauten Größenklassen hingegen nicht so relevant. Letztlich geht es darum, dass sich die Branche von der Dauereinspeisung entfernt und je nach Nachfrage flexibler am Markt agiert. Um in Spitzenzeiten zusätzlich benötigte Wärme auch bereitstellen zu können, werden bestehende Kraftwerke daher mit einer höheren installierten elektrischen Leistung – im Fachjargon ist von „Überbauung“ die Rede – ausgestattet. Für 2G Energy ist das ein gutes Geschäft, zumal die Angebote der Gesellschaft auch andere Kriterien wie die Fernsteuerbarkeit (Digitalisierung) erfüllt. Mit Blick über die Landesgrenzen hinaus, wird allerdings interessant, wie sich das Umfeld insbesondere auf dem amerikanischen Markt für 2G Energy entwickeln wird.

Kurzfristig mag die Notiz des Small Caps ein wenig heiß gelaufen aussehen. Bewertungstechnisch ist aber noch alles im grünen Bereich. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp zwei, das KGV auf Basis der 2018er-Ergebnisschätzungen von boersengefluester.de liegt bei rund 12,5. Und ein klein bisschen Dividendenrendite bietet 2G Energy auch noch. Wir sind daher zuversichtlich, dass der Small Cap in den kommenden Monaten Gesprächsthema bleibt. Das jüngste Kursziel der Analysten von First Berlin beträgt 26,10 Euro. Das entspricht einer Chance von klar mehr als 20 Prozent. Am 28. Mai 2013 – dem bisherigen All-Time-High – notierte der Titel schon mal bei 41,50 Euro, also fast doppelt so hoch wie momentan.

[basicinfoboxsc isin=”DE000A0HL8N9″]

[financialinfobox wkn=”A0HL8N”]