Delistings sind immer eine fiese Sache. Doch was bei Clere derzeit abgeht, hat dann irgendwie eine neue Qualität, bei der Anleger sich vermutlich nur falsch entscheiden können. Hintergrund: Die von Thomas von Aubel durch die Elector GmbH maßgeblich beeinflusste Clere AG – ehemals Balda – hatte vor nicht allzu langer Zeit in einem krimireifen Bieterprozess ihr operatives Geschäft verkauft und richtete sich anschließend als Investor im Bereich der alternativen Energien neu aus. Die Konten sind prall gefüllt: Per Ende März 2017 türmten sich liquide Mittel und kurzfristige Geldanlagen auf 143,3 Mio. Euro – bei Finanzverbindlichkeiten von weniger als 9,4 Mio. Euro. Das entspricht einem Netto-Cash von rund 22,70 Euro. Anfang Mai 2017 folgte dann aus heiterem Himmel der Delisting-Hammer. Begründung: Der Nutzen der Börsennotierung rechtfertige den dadurch begründeten Aufwand nicht mehr. Zahlen will Clere den außenstehenden Aktionären allerdings nur den gesetzlichen Mindestpreis – errechnet aus dem Durchschnittskurs der vergangenen sechs Monate – von 16,33 Euro. Kein Wunder, dass die außenstehenden Investoren sich verschaukelt vorkommen. Ist ja auch bitter, eine Aktie, die deutlich unter Substanzwert notiert, dem Unternehmen anzudienen – auch wenn natürlich keine Pflicht dazu besteht. Aber die Aussicht auf eine (zumindest offiziell) nicht mehr gehandelte Aktie, ist auch nicht gerade prickelnd für Otto Normalanleger.

Richtig kernig wird die Delisting-Story von Clere aber erst ab diesem Punkt: Die Bieterin Elector will die Kosten des freiwilligen Erwerbsangebots nämlich über eine entsprechende Dividendenzahlung durch Clere refinanzieren. Das heißt: Je mehr Aktien Elector angedient werden, desto höher muss die Dividende ausfallen. Damit schicken die Berliner ihren Streubesitz in eine Art Gefangenendilemma, wie es aus der Spieltheorie bekannt ist. So mag es für einzelne Anleger ein positives Szenario sein, dass Clere eine sehr hohe Dividende zahlt. Dafür müssen jedoch möglichst viele Anleger andienen – nur man selbst eben nicht. Schließlich kassiert nur derjenige die Dividende, der seine Stücke nicht einreicht. On top hält boersengefluester.de es für eine ziemliche Chutzpe von einem Investor, der mit gut 35 Prozent der Aktien nicht einmal die Mehrheit hält, ein Delisting anzustreben und die zermürbten Aktionäre auch noch mit Mitteln aus der Gesellschaft abzufinden. Die Frist läuft derweil noch bis 22. Juni 2017.

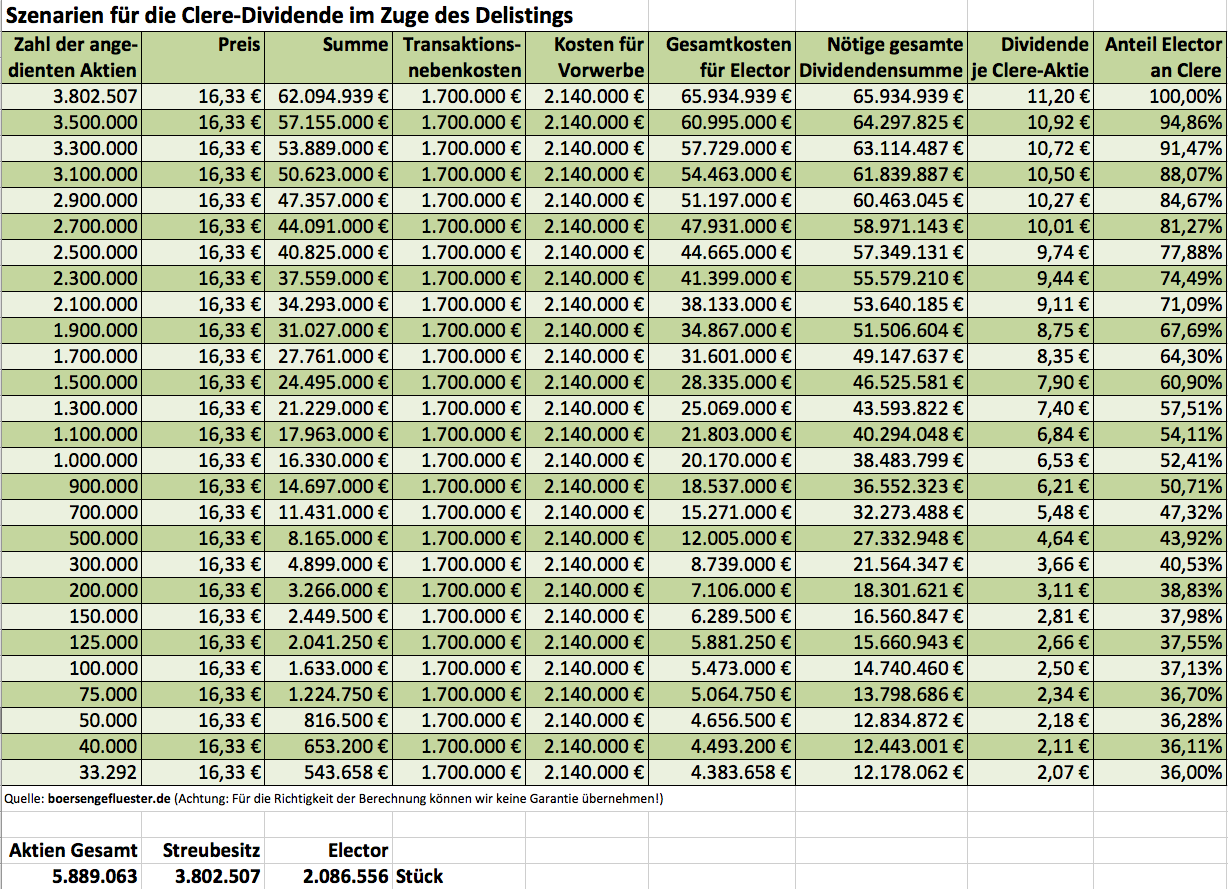

Was also tun? Zunächst einmal muss sich jeder Anleger klar darüber werden, ob er Aktionär einer möglicherweise nicht mehr gelisteten Aktie bleiben möchte. Zwar besteht die (berechtigte) Hoffnung, dass die Börse Hamburg den Handel auf eigene Kappe im Freiverkehr fortsetzt. Sicher ist das aber nicht. Und ein eher umständlicher Handel über Plattformen wie Valora ist nicht jedermanns Sache. Vorsichtige und auf möglichst große Flexibilität ausgerichtete Investoren werden daher vermutlich lieber den Spatz in der Hand als die Taube auf dem Dach wählen. Komplizierter stellt sich die Sachlage bei der angekündigten Dividende dar. Zur besseren Einschätzung hat boersengefluester.de eine Szenariorechnung aufgestellt.

Im oberen Extremfall würden Elector sämtliche der offiziell im Streubesitz befindlichen 3.802.507 Aktien angedient. Inklusive der ohnehin anfallenden Transaktionskosten sowie den Aufwendungen für bereits getätigte Aktienkäufe müsste Elector dann etwas mehr als 65,93 Mio. Euro refinanzieren. Da in diesem Fall sämtliche der insgesamt 5.889.063 Aktien bei Elector liegen würden, wäre für den Bieter eine Dividendensumme von 65,93 Mio. Euro – entsprechend 11,20 Euro je Clere-Aktie – notwendig. Würden dagegen 1.000.000 Aktien angedient, sähe die Lage so aus: Elector hätte gesamte Aufwendungen von 20,17 Mio. Euro. Um die zu begleichen, müsste Strippenzieher van Aubel – bei dann 3.086.556 Clere-Aktien in seinem Depot – eine Dividende von je 6,53 Euro bekommen. Diese Dividende steht natürlich auch jedem Anleger zu, der seine Stücke nicht angedient hat. Die entsprechende Hauptversammlung soll noch 2017 stattfinden, einen konkreten Termin gibt es aber nicht. Außen vor gelassen sind bei diesen Berechnungen steuerliche Einflussgrößen.

Bis zum 31. Mai 2017 wurden freilich erst 33.292 Clere-Aktien angedient – die Elector über eine Dividende von 2,07 Euro pro Aktie refinanzieren müsste. Abzuwarten bleibt also, wie sich die Trennungsbereitschaft des Free Floats in den kommenden Wochen entwickeln wird. Entsprechende Wasserstandsmeldungen veröffentlicht das Unternehmen HIER. Vermutlich ebenfalls interessant: Einen Beherrschungsvertrag oder ein Squeeze-out hat Clere in den Angebotsunterlagen zunächst ausgeschlossen. Noch einmal kurz und knackig: Je mehr Anleger auf das Angebot eingehen, desto höher wird die Dividende für den Teil der Investoren, die ihre Stücke behalten wollen. Gleichzeitig schmilzt jedoch auch der Streubesitz weiter, was – selbst für den Fall einer Fortführung des Listings in Hamburg – den Börsenhandel nochmals einschränken wird. Zudem ist die Dividende natürlich kein „Free Lunch“, sie wird mit der Auszahlung – wann immer das in diesem Fall auch immer sein wird – vom Kurs abgezogen.

Foto: pixabay