Auf Small-Cap-Veranstaltungen ist Westag & Getalit eher selten anzutreffen. Kein Wunder: Forsche Prognosen und Präsentationen mit viel Bling-Bling sind nicht gerade die Spezialdisziplin des Bauzulieferers. Und auch auf der Kapitalmarktkonferenz von Egbert Prior auf dem Regionalflughafen in Frankfurt-Egelsbach ist der Funke nicht richtig übergesprungen. Dabei hat der Anbieter von Türen, Materialien für den Innenausbau (Arbeitsflächen, Fensterbänke etc.) oder auch technischen Anwendungen wie Schalungsplatten und Industrieböden viel Gutes zu berichten: So entwickeln sich Umsatz und Ergebnis momentan deutlich besser als im Jahr zuvor, und bilanziell ist die schuldenfreie Gesellschaft ohnehin über jeden Zweifel erhaben.

Umso bedauerlicher, dass der Vorstandsvorsitzende Wilhelm Beckers und Finanzchef Christopher Stenzel bei ihrem Vortrag auf der Prior-Konferenz hauptsächlich in der Rückspiegel schauen und über die Entwicklung in den Jahren 2014 und 2015 referieren – wohlgemerkt im Dezember 2016. Ein wenig mehr konkreter Ausblick für das laufende Jahr hätte hier wohl deutlich mehr Eindruck bei den anwesenden Investoren hinterlassen. Dabei zählt das Unternehmen aus Rheda-Wiedenbrück allein unter Dividendengesichtspunkten zu den interessantesten Titeln auf dem heimischen Kurszettel. Und das, obwohl Westag & Getalit für das Vorjahr noch die Dividende auf Stämme und Vorzüge um jeweils 20 Cent gekürzt hatte. Umso interessanter wird, ob die Ostwestfalen bereits zur kommenden Hauptversammlung im Juni 2017 auf den frühen Dividendensatz von 0,94 Euro je Stammaktie und 1,00 Euro je Vorzugsaktie zurückkehren werden.

|

|

Westag VZ  |

|

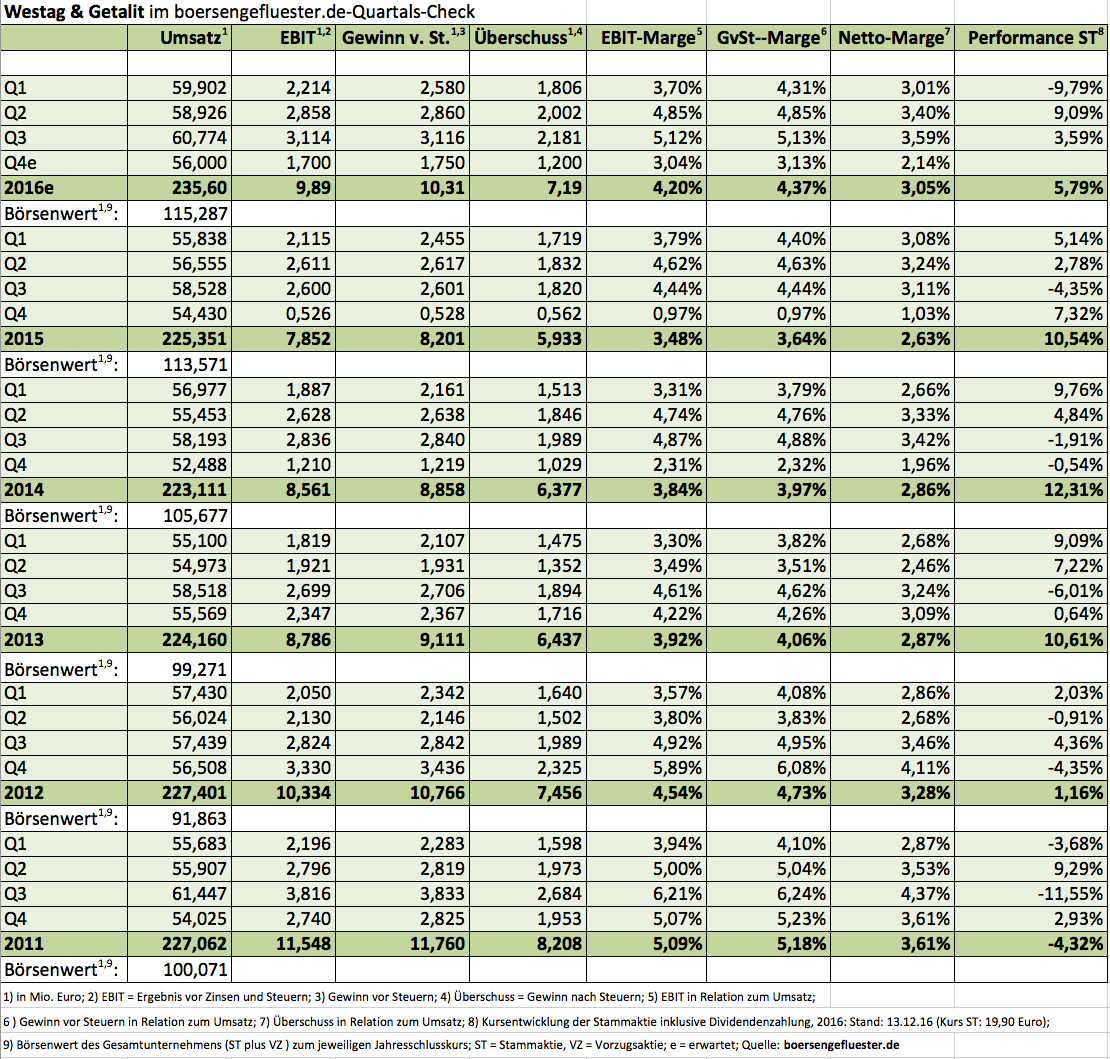

Positive Effekte auf den Kurs der stimmrechtslosen Vorzüge, dürfte aber auch das noch bis Ende Dezember 2016 terminierte Aktienrückkaufprogramm gehabt haben. Stand 8. Dezember 2016 hat die Gesellschaft im laufenden Jahr 26.464 Vorzugsaktien über die Börse erworben, wodurch sich der Bestand auf 339.292 Stück im Gegenwert von etwa 6,9 Mio. Euro erhöht. Das entspricht immerhin 11,86 Prozent aller umlaufenden Vorzüge. Einen konkreten Plan, wie die eigenen Aktien verwendet werden sollen, gibt es offenbar aber noch nicht. Grundsätzlich können die Anteile für alle möglichen Dinge verwendet werden. Denkbar ist natürlich auch die Einziehung, wodurch sich die Gesamtzahl der Anteile entsprechend verringern würde. Beim Ausblick für 2016 lässt sich der Vorstand ebenfalls nicht tiefer in die Karten schauen als nötig: „Grundsätzlich ist in den kommenden Monaten von einem weiterhin positiven Umfeld auszugehen“, sagt CFO Stenzel. Dabei weist er zwar darauf hin, dass das Abschlussviertel im Normalfall nicht unbedingt ein besonders starkes Quartal für Westag & Getalit ist. Aber auch dieser typische Saisonverlauf muss sich 2016 nicht in seiner normalen Ausprägung wiederholen.

Boersengefluester.de bekräftigt daher seine bisherigen Prognosen, wonach wir für das laufende Jahr einen Gewinnanstieg von 5,9 auf 7,2 Mio. Euro für möglich halten. Dem steht eine Marktkapitalisierung von gut 115 Mio. Euro entgegen. Ein KGV-Hit ist der Titel damit nicht unbedingt, aber ein Aufschlag von nur etwa 15 Prozent auf den Buchwert sowie eine Dividendenrendite nördlich von vier Prozent sind eben auch nicht zu verachten. Positiv ist auch, dass sich die Gesellschaft mal wieder auf einer Kapitalmarktkonferenz hat blicken lassen. Trotzdem: Ein wenig mehr Pep könnte die Präsentation von Westag & Getalit locker vertragen. Für defensiv orientierte Anleger ist der Titel unterm Strich aber eine gute Beimischung und fast so etwas wie ein Anleihenersatz. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 234,41 | 233,18 | 230,70 | 229,13 | 224,33 | 236,61 | 213,69 | |

| EBITDA1,2 | 18,36 | 18,51 | 15,51 | 17,49 | 10,28 | 10,39 | 13,10 | |

| EBITDA-Marge3 | 7,83 | 7,94 | 6,72 | 7,63 | 4,58 | 4,39 | 6,13 | |

| EBIT1,4 | 8,34 | 5,24 | 8,87 | 3,93 | -2,01 | 1,03 | 4,42 | |

| EBIT-Marge5 | 3,56 | 2,25 | 3,85 | 1,72 | -0,90 | 0,44 | 2,07 | |

| Jahresüberschuss1 | 6,52 | 4,51 | 6,71 | 2,05 | -3,27 | -0,46 | 2,72 | |

| Netto-Marge6 | 2,78 | 1,93 | 2,91 | 0,89 | -1,46 | -0,19 | 1,27 | |

| Cashflow1,7 | 12,17 | 9,20 | 14,96 | 20,91 | 13,02 | 10,34 | 15,67 | |

| Ergebnis je Aktie8 | 1,19 | 0,81 | 1,22 | 0,38 | -0,68 | -0,12 | 0,60 | |

| Dividende8 | 0,74 | 0,12 | 0,60 | 0,34 | 0,00 | 0,90 | 0,90 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: - |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Westag ST | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 777520 | 31,800 | Halten | 138,66 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 42,97 | 22,18 | 1,94 | 49,69 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,92 | 9,21 | 0,65 | 10,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,90 | 0,90 | 2,83 | 22.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 23.08.2024 | - | 19.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,83% | -0,77% | -3,64% | 2,58% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Westag VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 777523 | 28,400 | Halten | 138,66 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 34,63 | 27,37 | 1,27 | 40,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,71 | 8,23 | 0,65 | 9,03 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,96 | 0,96 | 3,38 | 22.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 23.08.2024 | - | 19.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,15% | -0,26% | -3,40% | 3,65% |

|

|

|||

Foto: pixabay