Bestimmt gibt es jede Menge knackigere Geschichten auf dem Kurszettel als Westag & Getalit. Sechs Jahre in Folge mit einem rückläufigen Betriebsergebnis sind nun mal nicht das, was sich die meisten Anleger so unter einem attraktiven Investment vorstellen. Das spiegelt sich in gewisser Weise auch in dem Chartbild seit 2011 wider. Von gelegentlichen Ausreißern einmal abgesehen, pendelte die Notiz der Stammaktien von Westag & Getalit meist zwischen 15 und 20 Euro. Doch der Kursverlauf sagt eben nicht die ganze Wahrheit – schließlich werden die Dividendenausschüttungen im Chart nicht abgebildet. Wer sich etwa Ende 2010 die Stammaktie des Bauzulieferers zu 19 Euro ins Depot legte und seit dem ununterbrochen hielt, hat (vor Abzug von Steuern) summa summarum 5,77 Euro pro Anteilschein an Gewinnbeteiligungen erhalten, so dass sich die Gesamtperformance auf knapp 36 Prozent türmt. Das ergibt eine Rendite von durchschnittlich knapp sechs Prozent. Für ein grundsolides Investment wie Westag & Getalit ist das so verkehrt nun auch wieder nicht.

|

|

Westag ST  |

|

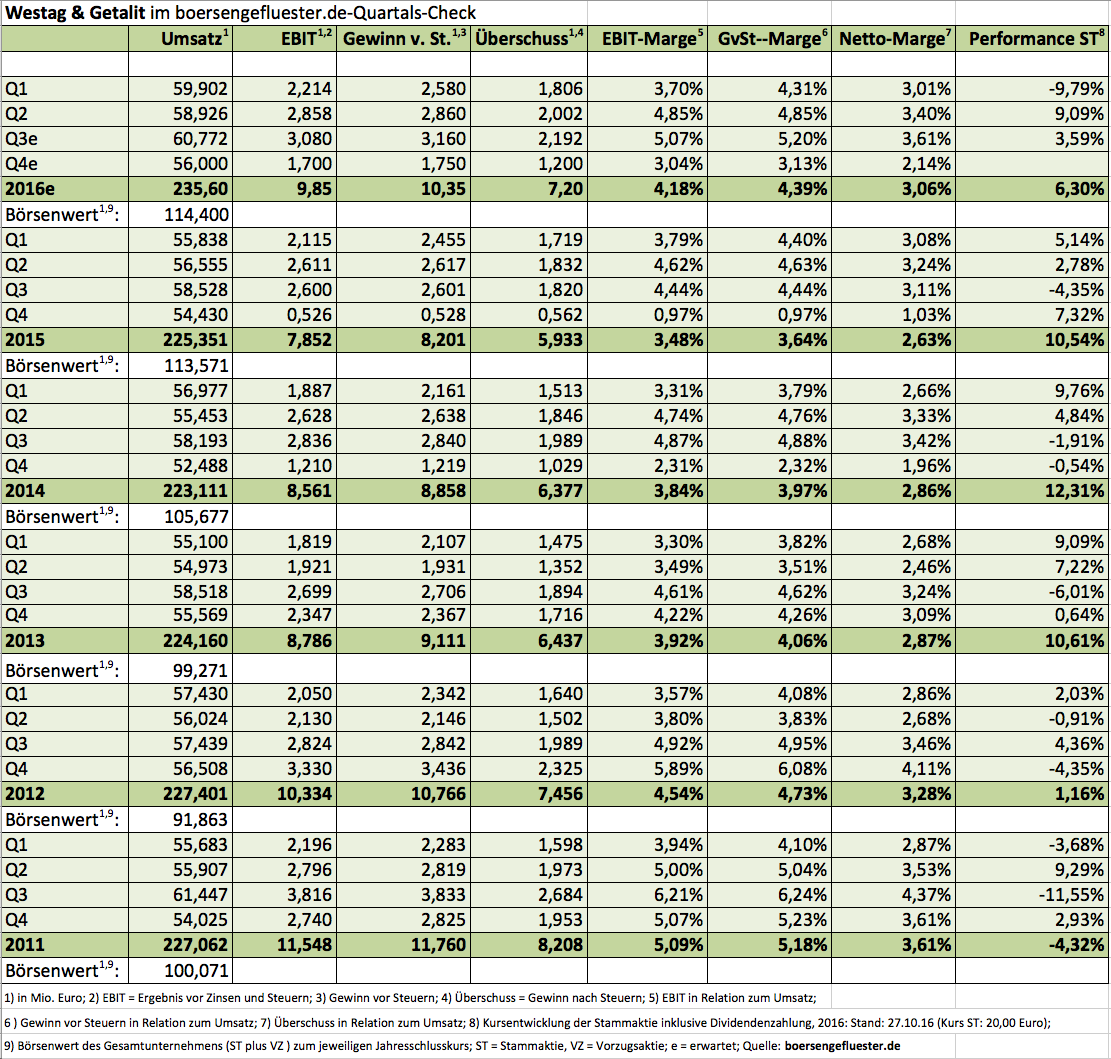

Und eigentlich müsste der Kurs nun fast so etwas wie einen Zwischenturbo einschalten, denn die jetzt vorgelegten Zahlen für das dritte Quartal bzw. den Neun-Monats-Zeitraum sehen richtig gut aus. Demnach kam die Gesellschaft aus Rheda-Wiedenbrück auf ein Umsatzplus von 4,8 Prozent auf 179,6 Mio. Euro. Der Gewinn nach Steuern kam um 11,1 Prozent auf 6,0 Mio. Euro voran. Letztlich gab es zuletzt im Jahr 2011 vergleichbar gute Quartalszahlen und es müsste schon verdammt schlecht laufen, wenn Westag & Getalit 2016 nicht die Serie der Gewinnrückgänge brechen könnte. Zudem liest sich der offizielle Ausblick des den Bereichen Türen und Zargen sowie Schalungen und Oberflächen tätigen Unternehmens – zumindest für Westag & Getalit-Verhältnisse – sehr ordentlich: „Für den weiteren Verlauf des Jahres lassen die Prognosen ein grundsätzlich positives Marktumfeld für die Gesellschaft erwarten.“ Treiber des Geschäfts ist momentan der Exportbereich, wobei insbesondere Türen und Zargen gut laufen. Schwieriger ist der etwas kleinere Bereich Oberflächen/Elemente. Interessant für Spezialwertekenner: Westag & Getalit bietet auch Bodenplatten und Seitenwandverkleidungen für Kleintransporter an und steht hier also in Konkurrenz zur börsennotierten MBB-Tochter Delignit.

|

|

| Westag ST |

|

Bewertungstechnisch gibt es an der Westag-Aktie sowieso kaum etwas auszusetzen. Das KGV ist mit knapp 15 zwar nicht gerade niedrig, dafür gibt es nur einen geringen Aufschlag zum Buchwert. Wichtigstes Argument für Privatanleger wird aber wohl die attraktive Dividendenrendite sein. Angesichts der erfreulichen Entwicklung im laufenden Jahr geht boersengefluester.de davon, dass zur Hauptversammlung im kommenden Jahr der Dividendenschnitt von 20 Cent pro Anteilschein für 2015 mindestens zur Hälfte wieder aufgeholt wird. Theoretisch wäre sogar eine komplette Anpassung an das 2014er-Niveau denkbar. Nun: Selbst wenn Westag & Getalit für 2016 „nur“ 0,84 Euro auf die Stämme und 0,90 Euro auf die Vorzüge auskehren würde, kämen beide Gattungen auf eine Rendite von deutlich über vier Prozent. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positiv: Auf der jüngsten Hauptversammlung versicherte ein Vertreter des Hauptinvestors, dass es keinerlei Pläne für ein Delisting oder gar Squeeze-out gäbe. Anleger, die noch auf der Suche nach einem vielleicht etwas langweiligen, dafür aber verlässlichen Spezialwerte mit attraktiver Dividendenrendite sind, liegen bei Westag & Getalit also genau richtig. Ob man dabei zu den Stämmen oder doch zu den Vorzügen greift, ist fast schon Geschmackssache. Mehr Börsenhandel findet normalerweise bei den eigentlich marktengeren Stämmen statt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 234,41 | 233,18 | 230,70 | 229,13 | 224,33 | 236,61 | 213,69 | |

| EBITDA1,2 | 18,36 | 18,51 | 15,51 | 17,49 | 10,28 | 10,39 | 13,10 | |

| EBITDA-Marge3 | 7,83 | 7,94 | 6,72 | 7,63 | 4,58 | 4,39 | 6,13 | |

| EBIT1,4 | 8,34 | 5,24 | 8,87 | 3,93 | -2,01 | 1,03 | 4,42 | |

| EBIT-Marge5 | 3,56 | 2,25 | 3,85 | 1,72 | -0,90 | 0,44 | 2,07 | |

| Jahresüberschuss1 | 6,52 | 4,51 | 6,71 | 2,05 | -3,27 | -0,46 | 2,72 | |

| Netto-Marge6 | 2,78 | 1,93 | 2,91 | 0,89 | -1,46 | -0,19 | 1,27 | |

| Cashflow1,7 | 12,17 | 9,20 | 14,96 | 20,91 | 13,02 | 10,34 | 15,67 | |

| Ergebnis je Aktie8 | 1,19 | 0,81 | 1,22 | 0,38 | -0,68 | -0,12 | 0,60 | |

| Dividende8 | 0,74 | 0,12 | 0,60 | 0,34 | 0,00 | 0,90 | 0,90 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: - |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Westag ST | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 777520 | 31,800 | Halten | 138,66 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 42,97 | 22,18 | 1,94 | 49,69 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,92 | 9,21 | 0,65 | 10,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,90 | 0,90 | 2,83 | 22.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 23.08.2024 | - | 19.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,89% | -0,79% | -3,64% | 2,58% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Westag VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 777523 | 28,400 | Halten | 138,66 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 34,63 | 27,37 | 1,27 | 40,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,71 | 8,23 | 0,65 | 9,03 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,96 | 0,96 | 3,38 | 22.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 23.08.2024 | - | 19.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,21% | -0,29% | -3,40% | 3,65% |

|

|

|||