Eine riesengroße Überraschung ist es bestimmt nicht mehr, schließlich hatte Vorstand Rüdiger K. Weng einen Rückzieher vom Mitte 2016 erfolgten Delisting der Weng Fine Art-Aktie zuletzt auffällig häufig ins Spiel gebracht (HIER). Wie boersengefluester.de jetzt hört, steht das Comeback tatsächlich unmittelbar vor der Tür – und zwar im Münchner Spezialsegment m:access. Ein Zweitlisting im Frankfurter XETRA-Handel könnte 2019 folgen. Den genauen Termin für die im April geplante Notizaufnahme im m:access gibt Weng Fine Art (WFA) demnächst bekannt. An den außerbörslichen Handelsplätzen bei Schnigge und auf Valora Effekten Handel haben sich aktive Investoren offenbar bereits auf das erste Relisting auf dem heimischen Kurszettel eingestellt. Jedenfalls geht es mit der WFA-Aktie – sogar unter Handelsumsätzen – spürbar nach oben. Aktuelle Marktkapitalisierung: 19,1 Mio. Euro – nach 13,6 Mio. Euro zu Jahresbeginn.

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround.”

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

|

|

Artnet  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Artnet | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1K037 | 5,750 | Kaufen | 32,81 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,83 | 21,43 | 0,93 | 147,44 |

| KBV | KCV | KUV | EV/EBITDA |

| 7,62 | 12,33 | 1,31 | -238,90 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 30.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2023 | 15.08.2023 | 16.11.2023 | 12.05.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -12,71% | -22,20% | -22,30% | -32,75% |

|

|||

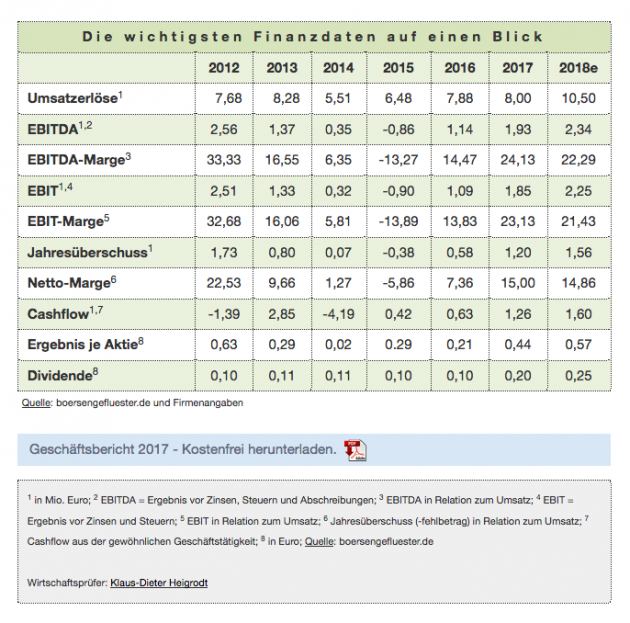

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 18,43 | 18,32 | 19,54 | 18,94 | 20,89 | 25,03 | 23,60 | |

| EBITDA1,2 | 0,77 | 1,26 | 1,52 | 1,55 | 0,63 | -0,14 | 0,90 | |

| EBITDA-Marge3 | 4,18 | 6,88 | 7,78 | 8,18 | 3,02 | -0,56 | 3,81 | |

| EBIT1,4 | 0,36 | 0,77 | 0,18 | 0,19 | -0,75 | -1,63 | -0,65 | |

| EBIT-Marge5 | 1,95 | 4,20 | 0,92 | 1,00 | -3,59 | -6,51 | -2,75 | |

| Jahresüberschuss1 | 0,70 | 1,04 | -0,01 | 1,92 | -0,80 | 0,12 | -1,50 | |

| Netto-Marge6 | 3,80 | 5,68 | -0,05 | 10,14 | -3,83 | 0,48 | -6,36 | |

| Cashflow1,7 | 1,01 | 1,11 | 1,63 | 2,71 | 0,56 | 2,66 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,19 | 0,00 | 0,35 | -0,09 | 0,02 | -0,26 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

Foto: Pixabay

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!