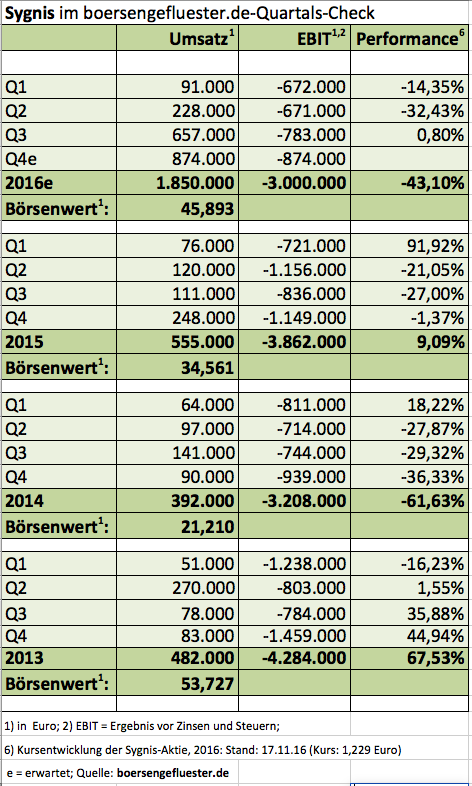

„Bigger, stronger, faster“, titelten die Analysten von Edison Research ihre jüngste Studie zu Sygnis. Treffender hätten es die Finanzexperten aus London wohl nicht formulieren können, denn mit der Übernahme von Expedeon hat Sygnis nicht nur das eigene Produktangebot aus Kits zur Analyse und Sequenzierung von DNA-Proben um den Bereich der Proteomik – also Verfahren zur Trennung aller in einer Zelle befindlichen Proteine – erweitert, sondern sich gleichzeitig auch noch einen funktionierenden Vertriebsapparat an Bord geholt. Ein Blick auf die Umsatzzahlen der vergangenen Quartale zeigt nämlich , dass Sygnis in der vorherigen Form so wohl kaum hätte ewig weiter machen können. Erlösen zwischen rund 100.000 und 200.000 Euro pro Quartal sind einfach zu wenig, um auf einen grünen Zweig zu kommen, zumal auch die vielen Kapitalerhöhungen der Vergangenheit nicht unbedingt den Nerv der Anleger trafen. Dabei ist es durchaus bemerkenswert, wie beharrlich die Vorstandsvorsitzende Pilar de la Huerta immer wieder auf Investorenveranstaltungen wie dem Eigenkapitalforum und anderen Kongressen für Sygnis wirbt – auch wenn es heftigen Gegenwind in Form der meist enttäuschenden Kursentwicklung gibt, oder Lizenzverträge wie zum Beispiel mit dem TecDAX-Konzern Qiagen nicht die erhofften Mindestumsätze einspielen.

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

|

|

|

|

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Foto: pixabay