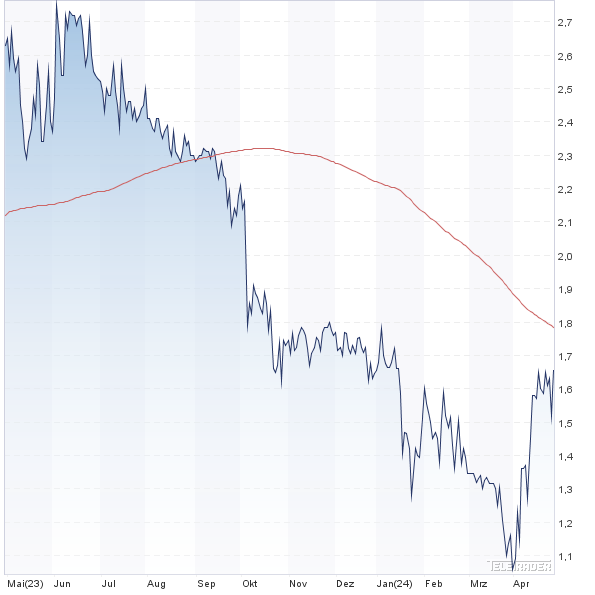

Entsetzt reagierte die Börse auf die Veröffentlichung der Geschäftszahlen von Singulus Technologies. Am 28. März 2018 verloren die Aktien des Spezialisten für Maschinen zur Vakuumbeschichtung und thermischen Behandlung von Substraten und Oberflächen um bis zu sieben Prozent an Wert. Grund: Die im September vergangenen Jahres deutlich gesenkte Umsatz- und Gewinnprognose wurde nur mit Mühe erreicht, obwohl der Vorstand auf dem Eigenkapitalforum Ende November in Frankfurt vor Optimismus nur so strotzte. Doch die Vergangenheit hat gezeigt, dass die Ernüchterung der Aktionäre nicht lange anhält. Spätestens wenn in wenigen Wochen die Anzahlung des Ende 2017 unterzeichneten Vertrags mit China National Building Materials (CNBM) über die Lieferung von fünf Solaranlagen im Wert von 30 Mio. Euro eingeht, dürfte der Aktienkurs wieder zulegen. Nach der letzten Gewinnwarnung hat es gerade einmal drei Monate gedauert, bis sich der Aktienkurs verdoppelt hatte.

Schafft es Singulus in diesem Jahr endlich in die Gewinnzone? Das ist die Frage die die Anleger, Analysten und Journalisten nach vier Verlustjahren gleichermaßen beschäftigt. 2015 waren die Unterfranken schon beinahe pleite. Nur ein kräftiger Kapitalschnitt – der 95 Prozent des Aktienkapitals vernichtete – und Zugeständnisse der Anleihegläubiger (siehe dazu auch den Beitrag auf boersengefluester.de HIER) retteten das Unternehmen vor dem Konkurs. Heute zeigen sich Vorstandschef Stefan Rinck und Finanzvorstand Markus Ehret gewohnt zuversichtlich: „Wir werden 2018 einen großen Schritt nach vorn machen“, lautet die Durchhalteparole auf der Pressekonferenz im noblen Frankfurter Jumeirah-Hotel. Beide vermeiden es aber konkrete Zahlen zu nennen. „Wir streben ein positives Nettoergebnis an“, ist alles, was man Ehret nach hartnäckigem Bohren entlocken kann. Irgendwie verständlich, wenn man die ungezählten Selbstüberschätzungen der vergangenen Jahre Revue passieren lässt.

|

|

Singulus Technologies  |

|

Das jüngste Prognosedebakel leistete sich das Management im September 2017. Da musste es einräumen, dass der für das ganze Jahr erwartete Umsatz von 140 Mio. Euro nicht mehr zu schaffen sei. 90 bis 100 Mio. Euro Erlöse und ein EBIT (Ergebnis vor Zinsen und Steuern) zwischen plus 2 und minus 3 Mio. Euro lautete die neue Guidance. Letztlich sind es 91,2 Mio. Euro Umsatz geworden – ein Plus zum Vorjahr von knapp einem Drittel sowie ein EBIT von minus 1,2 Mio. Euro (nach minus 17,4 Mio. Euro für 2016), statt des erhofften positiven operativen Ergebnisses. Durch den Teilverzicht der Anleihegläubiger auf ihre Forderungen zierte im Vorjahr ein Jahresüberschuss von 20,2 Mio. Euro die Ergebnisrechnung. 2017 bleibt unterm Strich ein Verlust von 3,2 Mio. Euro. Bis zu 2,4 Mio. (Vorjahr: 2,0 Mio.) Euro gehen davon – im wahrsten Sinne des Wortes – auf das Konto des Vorstands. Obwohl sie ihre Ziele nur zu 80 Prozent erreicht hatten, gewährte ihnen der Aufsichtsrat zu ihrer festen und variablen Vergütung noch umfangreiche Aktienoptionen. Zum Vergleich: Der sechsköpfige Vorstand des seit Jahren erfolgreichen und jüngst in den TecDAX aufgestiegen Darmstädter Unternehmens Isra Vision erhält knapp das gleiche Salär.

Als Hersteller von Industrie-Maschinen zum „Bespielen“ von optischen Speichern wie CDs, DVDs und Blue Rays wurde das frühere Neuer Markt-Unternehmen auch von „Old-Economy-Fans“ gefeiert. Inzwischen ist das angestammte Geschäft fast vollständig weggebrochen. „In Zeiten von Netflix und iTunes, kauft kaum einer Filme oder Musik auf silbernen Scheiben“, sagt Ehret. So konnte 2017 nicht eine einzige neue Maschine abgesetzt werden. Der Umsatz von 18,4 Mio. (Vorjahr: 24,2 Mio.) Euro in diesem Segment wurde ausschließlich mit Service und Ersatzteilen für die weltweit arbeitenden „alten“ Maschinen erzielt. Dieses Geschäft dürfte dem Unternehmen noch über einige Jahre erhalten bleiben. Hauptumsatzträger mit 64,8 Mio. (Vorjahr: 40,5 Mio.) Euro ist der Solarbereich. Hier hat sich Singulus inzwischen eine ernst zu nehmende Marktposition als Anbieter für spezielle Fertigungstechnologien zur Herstellung von Dünnschicht-Solarmodulen erarbeitet. Größter Kunde ist CNBM.

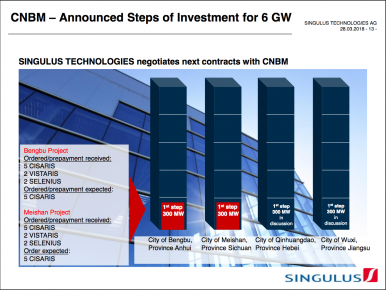

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

Da die Chinesen sich dieser Abhängigkeit bewusst sind, möchten sie sich an Singulus beteiligen. Dafür wollen sie der Familie des Unternehmensgründers und ehemaligen Vorstandschefs Roland Lacher ihre 16,8 Prozent der Singulus-Aktien und weitere 1,4 Prozent von anderen Aktionären abkaufen. Das Closing wird für die kommenden Monate erwartet. Ob sich CNBM mit den 18,2 Prozent zufrieden geben wird, ist ungewiss. Angesichts des chinesischen Technologiehungers und der jüngsten Einkaufstouren beim deutschen Maschinenbau, ist Singulus sicherlich ein begehrtes Übernahmeziel. Auf den Aktienkurs dürfte sich das eher positiv auswirken. Rinck begrüßt das Engagement des neuen „Ankerinvestors“ auch mit indirektem Hinweis auf die positive Entwicklung des Roboterherstellers Kuka. Von ihm erhofft er sich Unterstützung bei der Expansion in dem recht schwierigen und von bürokratischen Hemmnissen abgeschotteten chinesischen Markt.

Um sich nicht zu sehr in die Abhängigkeit eines Kunden und einer Technologie zu begeben, treibt Singulus auch das Geschäft im Bereich der kristallinen Solarzellen voran. Hier sind sie nicht unerfolgreich – besonders bei nasschemischen Verfahren. Beschichtungsanlagen für die Halbleiterindustrie, Prozessanlagen zur Bearbeitung von Kontaktlinsen und Anlagen zur Veredelung von Oberflächen runden das Produkt-Portfolio ab. Insgesamt will das Unternehmen 2018 „einen Umsatz im niedrigen dreistelligen Millionenbetrag und ein EBIT im mittleren einstelligen Millionenbetrag erzielen. Unterm Strich dürfte damit endlich der lang ersehnte positive Jahresüberschuss herauskommen. Das erinnert doch sehr an die ursprüngliche Prognose des vergangenen Jahres und mahnt zur Vorsicht. Selten ist in der Vergangenheit alles so gekommen, wie es sich das Management erhofft hatte. So sieht Rinck denn auch das größte Risiko für das Geschäft in möglichen Verschiebungen der Aufträge von den Chinesen. Immerhin erzielt Singulus gut die Hälfte des Umsatzes im Reich der Mitte – nicht nur mit CNBM.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 90,00 | 127,50 | 79,00 | 29,50 | 68,70 | 87,80 | 72,50 | |

| EBITDA1,2 | 0,70 | 9,10 | -3,30 | -25,90 | -8,60 | 9,50 | -7,30 | |

| EBITDA-Marge3 | 0,78 | 7,14 | -4,18 | -87,80 | -12,52 | 10,82 | -10,07 | |

| EBIT1,4 | -1,20 | 6,80 | -7,50 | -36,80 | -12,40 | 5,90 | -10,10 | |

| EBIT-Marge5 | -1,33 | 5,33 | -9,49 | -124,75 | -18,05 | 6,72 | -13,93 | |

| Jahresüberschuss1 | -3,20 | 0,80 | -10,70 | -36,20 | -14,20 | -0,10 | -9,80 | |

| Netto-Marge6 | -3,56 | 0,63 | -13,54 | -122,71 | -20,67 | -0,11 | -13,52 | |

| Cashflow1,7 | -14,10 | 2,50 | -3,20 | 2,70 | 24,10 | -22,60 | -26,30 | |

| Ergebnis je Aktie8 | -0,39 | 0,09 | -1,20 | -4,07 | -1,60 | -0,01 | -1,10 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Die offensichtlich gute Zusammenarbeit mit CNBM lässt hoffen, dass Singulus nun endlich den Turnaround schaffen wird. Grundsätzlich ist das Unternehmen gut positioniert. Angesichts der zunehmenden Umweltverschmutzung – gerade in China – führt an Solarstrom kein Weg vorbei. Während der Wettbewerb bei fertigen Solaranlagen ruinös ist und damit den Entstehungspreis von Strom ständig weiter senkt, ist bei der Ausstattung von Fabriken, die diese Solaranlagen herstellen, noch gutes Geld zu verdienen. Weil Produktionsanlagen für Dünnschichtmodule technologisch sehr anspruchsvoll und extrem teuer sind, waren die Investoren hier in den vergangenen Jahren zurückhaltend. Inzwischen hat sich die Technologie bewährt und die Nachfrage nimmt zu. In Deutschland, dem Pionierland der Solarenergie, hat sich die neue Regierung schnell von ambitionierten Umweltzielen verabschiedet. Doch die Chinesen machen ernst und wollen die Umweltbelastung drastisch verringern. Aufgrund der diktatorischen Regierungsform ist nicht damit zu rechnen, dass sich diese Politik schnell ändern wird. Hier hat Singulus mit CNBM einen Glücksgriff getan. Das sollte sich bald auch wieder in steigenden Börsenkursen ausdrücken. Aufgrund der hohen Abhängigkeit des Unternehmens von der Ordertätigkeit der Chinesen dürfte die Singulus-Aktie sehr volatil bleiben.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Singulus Technologies | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1681X | 1,585 | 14,10 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,34 | 2,08 | 3,07 | -1,40 |

| KBV | KCV | KUV | EV/EBITDA |

| -0,32 | - | 0,19 | -7,66 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 13.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 14,61% | -12,24% | -3,65% | -37,84% |

|

|||

Foto: Singulus Technologies AG

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte.

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte.