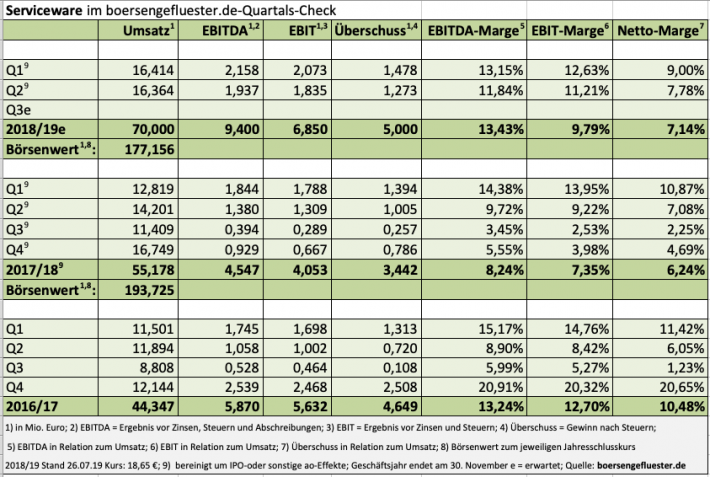

Serviceware ist bestimmt ein erstklassiges Unternehmen und somit auch eine Bereicherung für den Kurszettel. Aber rund 1 ¼ Jahre nach dem Börsengang sollte nach Auffassung von boersengefluester.de allmählich mal gut sein mit den vielen Bereinigungen im Zahlenwerk des Softwareunternehmens. Ansonsten drängt sich nämlich der Eindruck auf, dass die Bad Camberger nur nach Abzug aller möglichen Sonderposten vorzeigbare Renditen erwirtschaften können. Kostprobe: Zum Halbjahr weist Serviceware ein bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,095 Mio. Euro aus, was – bei Erlösen von 32,778 Mio. Euro – auf eine EBITDA-Marge von rund 12,5 Prozent hinausläuft. Nach Abzug der im Zusammenhang mit der Internationalisierung und der Integration von Zukäufen stehenden Kosten blieben allerdings nur 1,364 Mio. Euro als EBITDA stehen – entsprechend einer EBITDA-Marge von gerade einmal 4,2 Prozent.

Verglichen mit bekannten Softwareunternehmen wie SAP, Software AG, Atoss Software oder RIB Software, die allesamt mit EBITDA-Renditen im Bereich um 30 Prozent arbeiten, besteht da noch deutlich Luft nach oben. Und auch das – zumindest von der geschäftlichen Ausrichtung – vermutlich am ehesten vergleichbare Unternehmen, der US-Konzern ServiceNow hat eine 2 vorn bei der EBITDA-Rendite stehen. Die amerikanische Gesellschaft Apptio – ebenfalls zur Peer Group gehörend – wurde Anfang des Jahres für horrendes Geld von der Private Equity-Gesellschaft Vista von der Börse genommen. Die in Teilen ebenfalls vergleichbare USU Software aus Möglingen in der Nähe von Stuttgart durchläuft momentan ein Renditetal, agierte bis 2016 aber mit EBITDA-Margen von jeweils etwa 15 Prozent. Auf der Habenseite seht bei Serviceware freilich, dass die Gesellschaft nicht die Bilanzen aufbläht und die genannten Investitionen direkt über die Gewinn- und Verlustrechnung laufen lässt. Das drückt kurzfristig auf den Ertrag, wirkt sich langfristig aber positiv aus.

|

|

Serviceware  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 44,35 | 55,18 | 66,57 | 72,44 | 81,28 | 83,18 | 91,53 | |

| EBITDA1,2 | 5,87 | 3,39 | -1,18 | 1,79 | 2,19 | -1,63 | 0,17 | |

| EBITDA-Marge3 | 13,24 | 6,14 | -1,77 | 2,47 | 2,69 | -1,96 | 0,19 | |

| EBIT1,4 | 5,63 | 2,72 | -2,31 | -1,61 | -1,27 | -5,85 | -3,98 | |

| EBIT-Marge5 | 12,69 | 4,93 | -3,47 | -2,22 | -1,56 | -7,03 | -4,35 | |

| Jahresüberschuss1 | 4,65 | -1,09 | -1,15 | -1,57 | -2,00 | -3,96 | -3,94 | |

| Netto-Marge6 | 10,48 | -1,98 | -1,73 | -2,17 | -2,46 | -4,76 | -4,31 | |

| Cashflow1,7 | 5,82 | -2,49 | -7,23 | -0,65 | 6,01 | 0,78 | 1,27 | |

| Ergebnis je Aktie8 | 0,44 | -0,10 | -0,11 | -0,15 | -0,20 | -0,37 | -0,38 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Nexia |

Ansprechend finden wir darüber hinaus, dass Serviceware den Emissionserlös von brutto rund 60 Mio. Euro aus dem IPO sorgsam verwendet. Mit SABIO und cubus hat der Vorstand „erst“ zwei Unternehmen neu dazugekauft. Per Ende Mai 2019 – also kurz vor dem Einstieg bei cubus – standen jedenfalls noch liquide Mittel von 52,6 Mio. Euro in der Bilanz; bei Finanzverbindlichkeiten von lediglich 3,3 Mio. Euro. „Ziel ist es, die Stellung unseres Unternehmens als führender europäischer Anbieter für die Digitalisierung von Serviceprozessen weiter auf- und auszubauen. Dieser noch junge Markt entwickelt sich dynamisch und es gilt als Unternehmen jetzt Marktanteile zu gewinnen und sich zu positionieren“, betont der Vorstand im Halbjahresbericht. Zudem bestätigt die Gesellschaft ihre Ziele für das Gesamtjahr, wonach bei einem Umsatzanstieg von mindestens 15 bis 30 Prozent mit einer „deutlichen Steigerung“ des bereinigten Gewinns zu rechnen ist.

Auf die Nennung einer Bandbreite bei der Ergebnisprognose verzichtet CEO und Gründungsmitglied Dirk K. Martin leider noch. Zur Einordnung: Im ersten Halbjahr des Geschäftsjahrs 2018/19 (30. November) kam der bereinigte Überschuss um 14,7 Prozent auf 2,751 Mio. Euro voran. So gesehen muss Serviceware also noch einen Gang zulegen, um das Attribut „deutlich“ zu rechtfertigen. Beim ausgewiesenen Nettoergebnis ist derweil nur mit einer „moderaten“ Verbesserung zu rechnen, womit wir wieder am Anfang wären. Bis die Story an der Börse richtig aufgeht, wird es daher wohl noch eine Weile dauern.

Größter Störfaktor in diesem Zusammenhang ist, dass die Aktie mit einem Ausgabepreis von 24 Euro bereits super ambitioniert an die Börse kam. Das rächt sich nun, denn die meiste Zeit hat der Anteilschein vom IPO-Kurs nur die Rücklichter gesehen. Immerhin: Zuletzt hat sich die Stimmung wieder etwas verbessert, auch eine Folge einer allgemein steigenden Risikobereitschaft der Investoren. Parallel zur Serviceware-Aktie hat schließlich auch der Anteilschein von USU Software wieder spürbar an Höhe gewonnen. Wer die im Prime Standard gelistete Serviceware-Aktie bereits im Depot hat, bleibt daher engagiert. Kursziel ist mindestens der Ausgabekurs.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Serviceware | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A2G8X3 | 12,100 | Halten | 127,05 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -403,33 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,75 | 99,88 | 1,39 | 616,01 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 26.04.2024 | 26.07.2024 | 25.10.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,02% | 19,18% | 5,68% | 73,85% |

|

|||

Foto: picjumbo

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.