So etwas hat momentan Seltenheitswert: In der Telefonkonferenz zu den Jahreszahlen 2019 von Mensch und Maschine (MuM) am 16. März drehte es sich beinahe nur am Rande um mögliche Auswirkungen des Corona-Virus auf die operative Entwicklung des Anbieters von Konstruktionssoftware. So robust läuft das Geschäft von Mensch und Maschine. Klare Botschaft von CEO Adi Drotleff: „Wir würden die Guidance nicht beibehalten, wenn wir nicht dran glauben würden. Unser Ziel ist es, nachhaltig profitabel zu wachsen.“ Demnach soll das Unternehmen im laufenden Jahr auf einen um 18 bis 24 Cent höheren Gewinn je Aktie von dann 1,17 bis 1,23 Euro zusteuern. Dabei hat MuM 2019 mit einem Ergebnis je Anteilschein von 0,99 Euro noch den – wie Drotleff es ausdrückt – „Respektabstand“ von 1 Cent zu den 100 Cent gehalten. Im Interview mit boersengefluester.de berichtet Adi Drotleff die Highlights des vergangenen Jahres und gibt einen Ausblick für 2020. Zudem verrät er, wie Mensch und Maschine momentan beim Thema Aktienrückkauf vorgeht.

Herr Drotleff, die finalen Zahlen der Mensch und Maschine Software SE für das Geschäftsjahr 2019 sind sogar noch etwas besser ausgefallen als die vorläufigen. In welchen Bereichen ist es im vergangenen Jahr besser als geplant gelaufen?

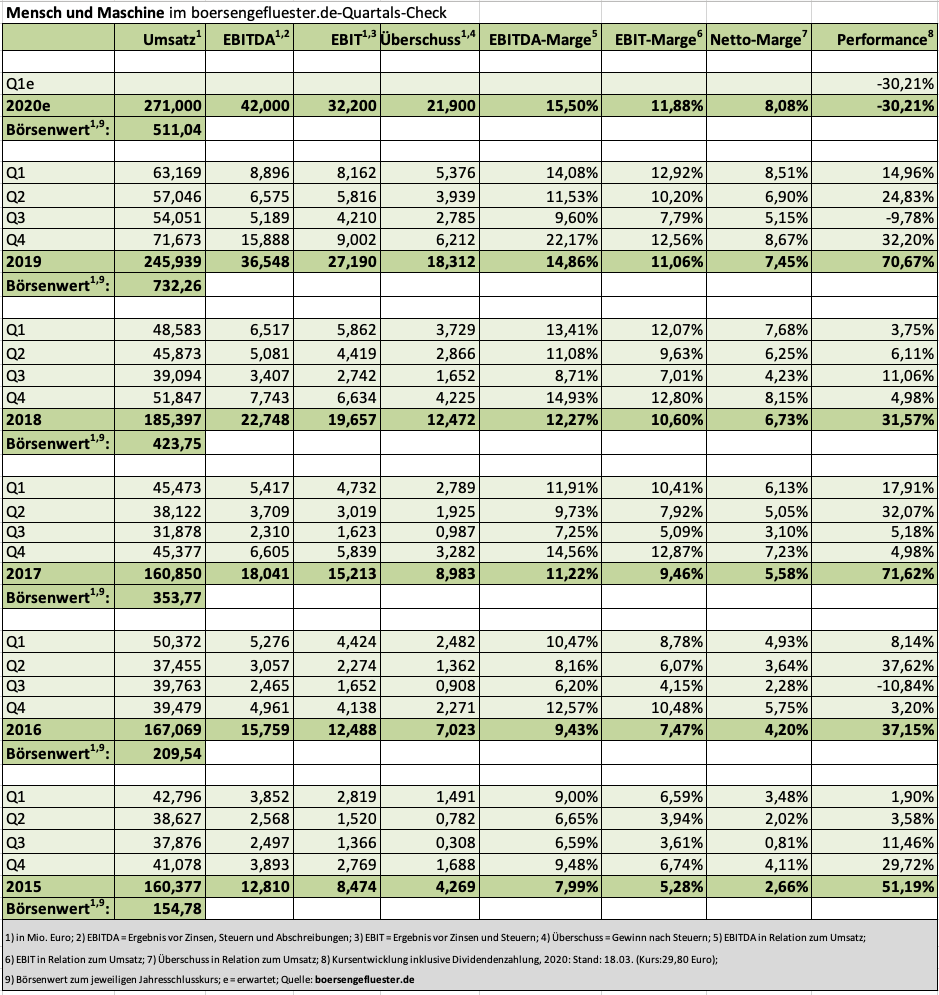

Adi Drotleff: Wir haben 2019 bei allen Kennzahlen – vom Umsatz mit 245,94 Mio. Euro (+33 Prozent) bis zum Nettogewinn mit 16,67 Mio. Euro (+43 Prozent) – neue Firmenrekorde erzielt und unsere eigenen Prognosekorridore übertroffen. Da war der kleine Schnaps mehr bei den endgültigen zu den vorläufigen Zahlen quasi nur das Sahnehäubchen – außer beim operativen Cashflow, der mit 26,35 Mio. Euro (+73 Prozent) um fast 2 Mio. Euro höher hereinkam als vorläufig gemeldet. Also wirklich ein überaus starkes Geschäftsjahr.

Adi Drotleff: Wir haben 2019 bei allen Kennzahlen – vom Umsatz mit 245,94 Mio. Euro (+33 Prozent) bis zum Nettogewinn mit 16,67 Mio. Euro (+43 Prozent) – neue Firmenrekorde erzielt und unsere eigenen Prognosekorridore übertroffen. Da war der kleine Schnaps mehr bei den endgültigen zu den vorläufigen Zahlen quasi nur das Sahnehäubchen – außer beim operativen Cashflow, der mit 26,35 Mio. Euro (+73 Prozent) um fast 2 Mio. Euro höher hereinkam als vorläufig gemeldet. Also wirklich ein überaus starkes Geschäftsjahr.

Auch der Dividendenvorschlag für 2019 fällt mit 85 Cent je Aktie etwas höher aus als zuletzt angekündigt. Inwiefern sehen Sie dies auch als ein deutliches Signal der Stärke an Ihre Aktionäre?

Adi Drotleff: Wenn alle Kennzahlen über dem oberen Ende des Prognosekorridors landen, wäre es sehr inkonsequent, die Dividende „nur“ am oberen Ende festzusetzen, deshalb die Aufrundung. Das Signal an die Aktionäre ist das gleiche wie seit vielen Jahren: MuM verdaut seine Hauptinvestition in die Neu- und Weiterentwicklung der eigenen Software von zuletzt knapp 20 Mio. Euro fast komplett in der Gewinn- und Verlustrechnung und hat deshalb nur einen sehr geringen laufenden Investitionsbedarf. Als Konsequenz schütten wir einen sehr hohen Anteil unseres Jahresgewinns an die Aktionäre aus. Für 2019 sind das 85 Cent bei einem Gewinn pro Aktie von 99 Cent.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 160,85 | 185,40 | 245,94 | 243,98 | 266,16 | 320,47 | 323,31 | |

| EBITDA1,2 | 18,04 | 22,75 | 36,55 | 40,33 | 44,44 | 52,67 | 56,64 | |

| EBITDA-Marge3 | 11,22 | 12,27 | 14,86 | 16,53 | 16,70 | 16,44 | 17,52 | |

| EBIT1,4 | 15,21 | 19,66 | 27,19 | 31,03 | 34,69 | 42,64 | 46,83 | |

| EBIT-Marge5 | 9,46 | 10,60 | 11,06 | 12,72 | 13,03 | 13,31 | 14,49 | |

| Jahresüberschuss1 | 8,98 | 12,47 | 18,31 | 20,90 | 23,88 | 28,91 | 31,93 | |

| Netto-Marge6 | 5,58 | 6,73 | 7,44 | 8,57 | 8,97 | 9,02 | 9,88 | |

| Cashflow1,7 | 15,22 | 15,23 | 26,35 | 33,73 | 36,91 | 39,05 | 50,59 | |

| Ergebnis je Aktie8 | 0,53 | 0,71 | 0,99 | 1,12 | 1,26 | 1,55 | 1,72 | |

| Dividende8 | 0,50 | 0,65 | 0,85 | 1,00 | 1,20 | 1,40 | 1,65 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: dhpg |

Im laufenden Geschäftsjahr 2020 erwarten Sie im ersten Halbjahr ein stärkeres Wachstum als im zweiten Halbjahr im Vergleich zu den entsprechenden Vorjahreszeiträumen. Was ist der Hintergrund dieser ungleichen Verteilung Ihrer Planzahlen?

Adi Drotleff: Wir sehen seit 2018 im Systemhaus-Segment einen enormen Rebound, quasi als Gegenbewegung zu dem 2016/17 erlebten Bremseffekt durch die Umstellung unseres Vorlieferanten Autodesk von Software-Verkauf auf Vermietung. Dieser Wachstumstreiber hat sich im zweiten Halbjahr 2019 noch weiter beschleunigt und den Schwung ins erste Halbjahr 2020 mitgenommen, was bis zum Ende des sehr attraktiven Autodesk-Umstiegsangebots von Wartungs- auf Mietverträge so anhalten dürfte. Deshalb gehen wir davon aus, dass wir zum Halbjahr deutlich über dem Prognosekorridor von 10 bis 12 Prozent Umsatz- und Rohertragswachstum landen und deshalb einen komfortablen Puffer für die zweite Jahreshälfte haben werden.

Wir waren überrascht, dass Sie trotz der weltweit um sich greifenden Corona-Krise an Ihrem sehr optimistischen Ausblick für das laufende Geschäftsjahr 2020 festgehalten haben. Befürchten Sie keine nachhaltig negativen Auswirkungen für Mensch und Maschine?

Adi Drotleff: Natürlich gibt es auch bei uns gewisse Auswirkungen, hauptsächlich in den Bereichen CAM und Schulungen, die aber nach unserer derzeitigen Einschätzung durch den gerade erwähnten Puffer ganz gut abgedeckt sein dürften. Ohne Corona wäre es wohl eher so gewesen, dass wir wie im Vorjahr deutlich über unseren Prognosen gelandet wären. Da wir im CAM-Bereich auch eine China-Niederlassung haben, wissen wir aus erster Hand, dass die Talsohle dort schon durchschritten ist. Ansonsten haben wir sehr viel Erfahrung mit Homeoffice und konnten deshalb sehr flexibel auf die Situation reagieren. In Italien und einigen anderen Ländern ist MuM derzeit praktisch komplett im virtuellen Modus. Für unsere Entwickler bedeutet das, dass sie so ungestört arbeiten können wie sonst nie, und unsere Seminar-Trainer kommen nun endlich dazu, lange liegen gebliebene Hausaufgaben wie das Updaten von Schulungsunterlagen anzugehen.

|

|

Mensch und Maschine  |

|

Wie stark sind Sie von Absagen von Messen und weiteren Vertriebsaktivitäten betroffen und inwiefern können Sie einen Teil davon durch Online-Projekte kompensieren?

Adi Drotleff: Selbstverständlich haben wir alle diesbezüglichen Aktivitäten bis Juni abgesagt bzw. auf später verschoben, was übrigens zusammen mit der weitgehend ruhenden Reisetätigkeit relativ viel Kosten einspart. Wo immer möglich, verlagern wir Vertriebsaktivitäten auf Telefon und/oder Web. Auch das ist für uns nichts Neues: Im Mai findet bereits im elften Jahr unsere virtuelle cadmesse.de statt, auf der wir an drei Tagen in fast 60 Web-Sessions zu je 45 Minuten die gesamte Themenpalette unseres Lösungsangebots in den Bereichen BIM, Industrie und Infrastruktur sowie einigen Spezialthemen behandeln. Im vergangenen Jahr haben wir einen historischen Rekord von über 9.000 Session-Teilnahmen erzielt und ich gehe davon aus, dass wir diesen 2020 übertreffen werden.

Wie schnell und mit welchen Maßnahmen können Sie auf der Kostenseite agieren, wenn sich die wirtschaftliche Eintrübung doch stärker als erwartet auf Ihr Geschäft niederschlägt?

Adi Drotleff: Wir haben in den vergangenen Jahren bewiesen, dass wir ein sehr schnell wirkendes Kostenmanagement haben, was uns in so einer Situation zugutekommt. Gut ist auch, dass wir bereits Mitte letzten Jahres im CAM-Bereich auf die Kostenbremse getreten sind, lange vor Corona. Das entfaltet ab der Jahresmitte 2020 seine volle Wirkung, also genau zur richtigen Zeit. Bis zur Bekanntgabe der Q1-Zahlen am 27. April und der Halbjahreszahlen am 22. Juli haben wir dann jeweils mehr Sicht auf die weitere Entwicklung der Corona-Krise, dann werden wir auch wissen, ob wir weitere Kosteneinsparungen benötigen und insbesondere ob wir als Ultima Ratio Personal abbauen müssen. Das sehen wir momentan nicht, vielmehr glauben wir, dass die Erholung in China ein guter Frühindikator für die Entwicklung in anderen Regionen sein wird.

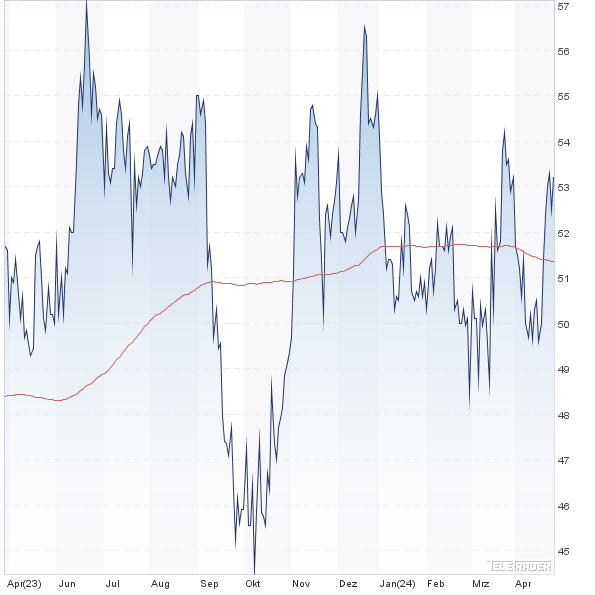

Auch die MuM-Aktie kann sich den aktuellen Börsenturbulenzen nicht entziehen. Welche Folgen hat die jüngste Kursschwäche für Ihr Aktienrückkaufprogramm? Und an welchen Kriterien machen Sie weitere Rückkäufe fest?

Adi Drotleff: Wir haben ein „opportunistisches Rückkaufprogramm“ mit folgenden Kriterien: Zwischen Jahresbeginn und Dividendenzahlung kaufen wir bei 2 Prozent (gesparter) Dividendenrendite, also im Moment – auf der Basis von 85 Cent Dividende – bei Kursen unter 42,50 Euro. Da wir auch diesmal unseren Aktionären wieder die Alternative bar oder Aktiendividende anbieten und den Tauschkurs hierfür am Markt-Mittelkurs an fünf Handelstagen im Mai festmachen, und da die Dividendenaktien wieder aus eigenen Aktien bedient werden, was bilanziell wie eine Kapitalerhöhung zum Marktkurs („at market“) wirkt, gilt danach Folgendes: Wir kaufen erst zurück, wenn der Tauschkurs – im vergangenen Jahr lag dieser bei 35,59 Euro – um mindestens 2 Euro unterschritten wird, was im vergangenen Jahr im August/September bei Kursen teilweise unter 30 Euro gegeben war. Für alle Rückkäufe gilt, dass wir nie den Kurs bewegen. Der große Vorteil eines solchen streng betriebswirtschaftlich orientierten Rückkaufprogramms ist die stets positive Wirkung auf das Eigenkapital und die stille Reserve, die man sich damit aufbaut. Zum 31. Dezember 2019 hatten wir laut Geschäftsbericht 346.664 Aktien zu Anschaffungskosten von 6,46 Mio. Euro in der Bilanz, also zu einem Buchwert von 18,63 Euro pro Aktie.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mensch und Maschine | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 658080 | 53,000 | Kaufen | 908,90 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,55 | 34,63 | 0,64 | 50,33 |

| KBV | KCV | KUV | EV/EBITDA |

| 13,97 | 17,97 | 2,81 | 15,70 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,40 | 1,65 | 3,11 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 18.04.2024 | 18.07.2024 | 18.10.2024 | 13.03.2025 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,84% | 3,13% | -3,64% | 6,32% |

|

|||

Foto: