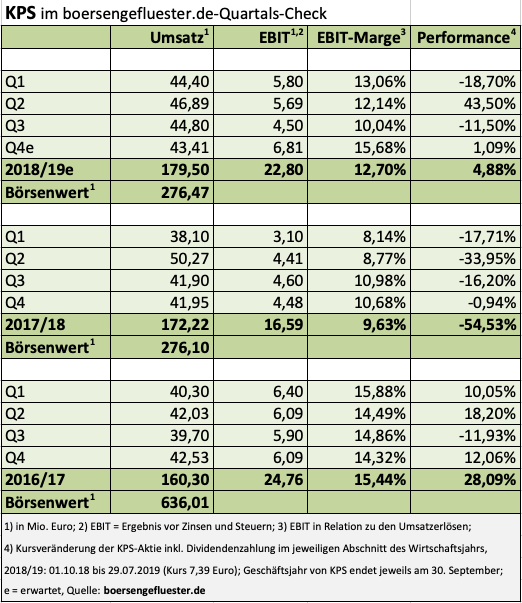

Beim ersten Check der Quartalszahlen von KPS haben wir noch einen kleinen Schreck bekommen. Einen Rückgang – wenn auch nur einen leichten – des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von 5,7 auf 5,4 Mio. Euro hatten wir eigentlich nicht eingeplant. Und auch das leicht abfallende Betriebsergebnis (EBIT) von 4,5 Mio. Euro im dritten Quartal des Geschäftsjahrs 2018/189 (30. September) wirkt zunächst einmal irritierend. Immerhin hat sich die IT-Beratungsgesellschaft doch ein spürbares Gewinnwachstum auf die Fahnen geschrieben. Und so lohnt sich auch ein etwas tieferer Blick auf das Zahlenwerk: Demnach hat KPS allein im dritten Quartal einen zusätzlichen Aufwand von rund 1,2 Mio. Euro verkraften müssen, weil der im Sommer 2017 zugekaufte spanische SAP-Beratungspartner ICE Consultants Europe sowie die Ende 2017 übernommene Infront Consulting & Management mit Sitz in Hamburg sich besser als gedacht entwickelt haben und so die nachträgliche Kaufpreisverpflichtungen nochmals erhöht werden mussten.

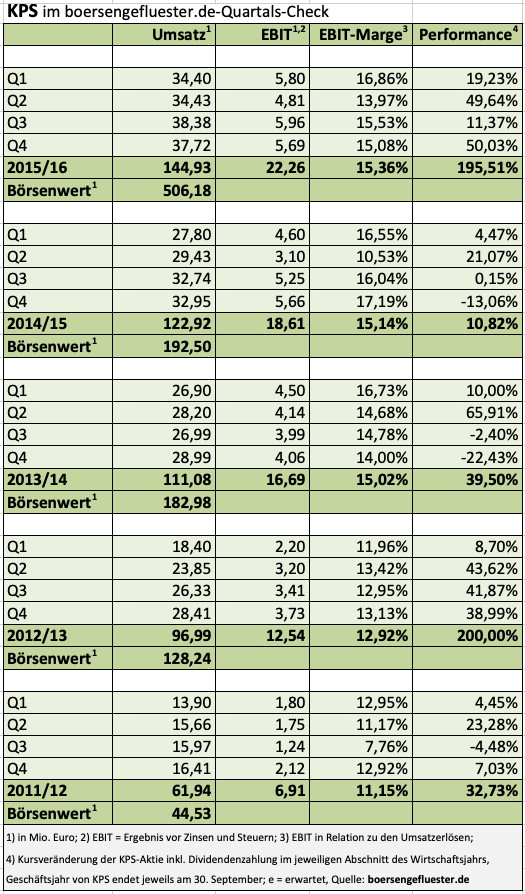

Bezogen auf das EBIT fällt der Rückgang auf Quartalsebene etwas weniger stark ins Gewicht, weil sich die Abschreibungen parallel dazu verringert haben. „Die Zahlen des dritten Quartals unterstreichen, dass wir die richtigen Akquisitionen getätigt haben“, sagt KPS-Vorstand Leonardo Musso. „Zum einen befinden sich einige Projekte, die die KPS im letzten Jahr akquirieren konnte, in reifen, umsatzstarken Phasen. Zum anderen sind im abgelaufenen Quartal drei volumenstarke Projekte hinzugekommen. Zusätzlich konnte die KPS ihre Abhängigkeit von einzelnen Großkunden weiter reduzieren.“ Für das Gesamtjahr bleibt Musso seiner Prognose, wonach mit einem Anstieg der Erlöse von gut 172 auf bis zu 180 Mio. Euro sowie einem EBITDA in einer Spanne von 22 bis 27 Mio. Euro zu rechnen ist. Zur Einordnung: Nach neun Monaten kommt KPS auf ein EBITDA von rund 18,7 Mio. Euro. Angesichts der bisherigen quartalsweisen Entwicklung des EBITDA sollte KPS am Geschäftsjahresende sein Gewinnziel mindestens im oberen Drittel erfüllen.

|

|

KPS  |

|

Kursmäßig bewegt sich die KPS-Aktie noch immer weit unterhalb der 2017er-Hochs von bis zu 18 Euro. Immerhin hat sich die Notiz jedoch zwischen 6 und 8 Euro stabilisiert. Von diesem Niveau kann es locker ein gutes Stück Richtung Norden gehen, zumal die Bewertung des Small Caps – für KPS-Verhältnisse – relativ moderat daherkommt. Inklusive der Netto-Finanzschulden wird KPS an der Börse etwa mit dem 10,5fachen des für das laufende Jahr zu erwartenden EBITDA gehandelt. Die Analysten von GBC haben das Kursziel für den Spezialwert zuletzt bei immerhin gut 13 Euro angesetzt (Kostenloser Download der Studie: HIER). Ein starkes Argument für den Anteilschein sind auch die regelmäßig attraktiven Dividendenausschüttungen. Sollten die Unterföhringer zur nächsten Hauptversammlung im Frühjahr 2020 erneut 0,35 Euro je Anteilschein auskehren, käme das Papier von KPS auf eine Rendite von immerhin 4,7 Prozent.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| KPS | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1A6V4 | 1,190 | Halten | 48,97 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,90 | 20,24 | 0,60 | 4,09 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,70 | 5,30 | 0,28 | 9,29 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,10 | 0,00 | 0,00 | 10.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.03.2024 | 06.05.2024 | 25.07.2024 | 07.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,10% | -16,43% | -15,90% | -67,49% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 160,30 | 172,22 | 180,66 | 166,45 | 157,98 | 179,53 | 177,77 | |

| EBITDA1,2 | 26,41 | 20,02 | 22,55 | 22,68 | 21,65 | 21,65 | 7,81 | |

| EBITDA-Marge3 | 16,48 | 11,62 | 12,48 | 13,63 | 13,70 | 12,06 | 4,39 | |

| EBIT1,4 | 24,76 | 16,59 | 18,80 | 14,11 | 13,41 | 14,31 | 0,03 | |

| EBIT-Marge5 | 15,45 | 9,63 | 10,41 | 8,48 | 8,49 | 7,97 | 0,02 | |

| Jahresüberschuss1 | 19,80 | 9,83 | 12,19 | 8,14 | 8,73 | 9,55 | -1,25 | |

| Netto-Marge6 | 12,35 | 5,71 | 6,75 | 4,89 | 5,53 | 5,32 | -0,70 | |

| Cashflow1,7 | 16,79 | 17,85 | 23,98 | 22,04 | 17,38 | 15,46 | 9,25 | |

| Ergebnis je Aktie8 | 0,53 | 0,26 | 0,33 | 0,22 | 0,23 | 0,26 | -0,03 | |

| Dividende8 | 0,35 | 0,35 | 0,17 | 0,17 | 0,19 | 0,10 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Foto:

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.