Ausflugsdampfer sind normalerweise nicht so das Ding von HanseYachts. Die Greifswalder kommen eher aus dem Bereich Segelboote. Seit einiger Zeit – und mit wachsendem Erfolg – baut das Unternehmen außerdem noch Motoryachten an der Ostsee zusammen. Kein ganz einfacher Job, die Branche litt ewig lang unter den Folgen der Finanzkrise. Hinzu kamen hausgemachte Schwächen. Das Unternehmen hatte mit Firmengründer Michael Schmidt jahrelang einen charismatischen Segelfreak an der Spitze, der allerdings – um es vorsichtig auszudrücken – auch seine Ecken und Kanten hatte. Im Sommer 2011 übernahm dann die Beteiligungsgesellschaft Aurelius das Kommando bei HanseYachts und hat seitdem kaum einen Stein auf dem anderen gelassen. Es wurde in den Arbeitsabläufen optimiert, was das Zeug hält. Zudem bieten die Vorpommeraner mittlerweile eine früher kaum vorstellbare Modellvielfalt an Segelbooten an. Und mit der Lizenzübernahme des britischen Motorbootherstellers Sealine hat HanseYachts nicht nur eine Lücke im Portfolio geschlossen, sondern auch die eigenen Kapazitäten in Greifswald viel besser ausgelastet.

Höchste Zeit, um auch dem Kapitalmarkt vom nahenden Turnaround zu berichten. Was passt für HanseYachts da besser, als die Teilnahme an der IR-Fahrt von Rüttnauer Research am 9. September 2017 – diesmal auf dem Rhein von Düsseldorf nach Köln. Ganz verborgen geblieben sind die operativen Fortschritte den Börsianern freilich nicht, allein in den vergangenen zwölf Monaten hat sich der Kurs um mehr als 100 Prozent Richtung Norden entwickelt und die Marktkapitalisierung auf 71 Mio. Euro getrieben. Zumindest mit Blick auf den Börsengang zu 33 Euro liegen die Anleger allerdings noch weit hinten. Zum IPO im März 2007 kam HanseYachts auf eine Kapitalisierung von 213 Mio. Euro. Potenzial ist auf die lange Sicht also noch reichlich vorhanden. Auf jeden Fall im Gepäck für die IR-Fahrt hat der Vorstand die jetzt veröffentlichten Neun-Monats-Zahlen. Demnach kam die Gesellschaft bei einer Gesamtleistung (Umsatz + Bestandserhöhung + andere aktivierte Eigenleistungen) von knapp 90 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,6 Mio. Euro. Hierin enthalten ist zwar eine Zuschreibung vom ersten Quartal 2016/17 auf die 2005 erworbene – und während der Finanzkrise in Schieflage geratene – Marke Fjord von 2,2 Mio. Euro.

|

|

HanseYachts  |

|

Insgesamt toppt die Entwicklung jedoch unsere Erwartungen und alles läuft darauf hinaus, dass HanseYachts erstmals seit dem Geschäftsjahr 2007/08 unterm Strich wieder schwarze Zahlen schreiben wird. Wichtig: Das Abschlussquartal ist wirtschaftlich die wichtigste Zeit mit den höchsten Umsätzen. Interessant wird derweil, wie sich Großaktionär Aurelius – die Beteiligungsgesellschaft hält 74,6 Prozent der Aktien – nach dem Turnaround verhält. Grundsätzlich wäre es allmählich Zeit für einen Exit, doch CEO Dirk Markus wird sich hier kaum unter Druck setzen lassen. Im Gegenteil: Kürzlich hat Aurelius die Mehrheit bei dem französischen Katamaranhersteller Privilège übernommen und so den maritimen Bereich nochmals gestärkt. Eine Zusammenarbeit mit HanseYachts ist mehr als wahrscheinlich. „Voraussichtlich wird auch der HanseYachts Standort in Greifswald in Zukunft einige Prozesse übernehmen können. Wir werden zum Beispiel prüfen, ob diverse Privilège-Vorprodukte, die bisher eingekauft werden mussten, hier gefertigt werden können”, sagt Aurelius-Vorstand Gert Purkert. Größtes Risiko für die Greifswalder wäre wohl, dass an den Weltbörsen wieder ein massiver Sturm aufzieht, und die in der Regel eher betuchte Klientel ganz schnell andere Sorgen als ein neues Boot hat. Geeignet ist der im General Standard gelistete Small Cap also nur für eher risikobereite Investoren.

Losgelöst davon: Für boersengefluester.de ist es ein gutes Signal, dass das Thema Investor Relations bei HanseYachts offenbar ein wenig mehr Gewicht bekommt. Wenn nicht jetzt, wann dann? Übrigens: Ganz verschwunden ist der Schatten des vorherigen CEOs und Großaktionärs Michael Schmidt nicht. Quasi in direkter Nachbarschaft baut der Vollblutunternehmer nämlich seine Luxusyachten MSY – Michael Schmidt Yachtbau – und zwar in einer Größe, wie sie gar nicht in die Fertigungshallen von HanseYachts passen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HanseYachts | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

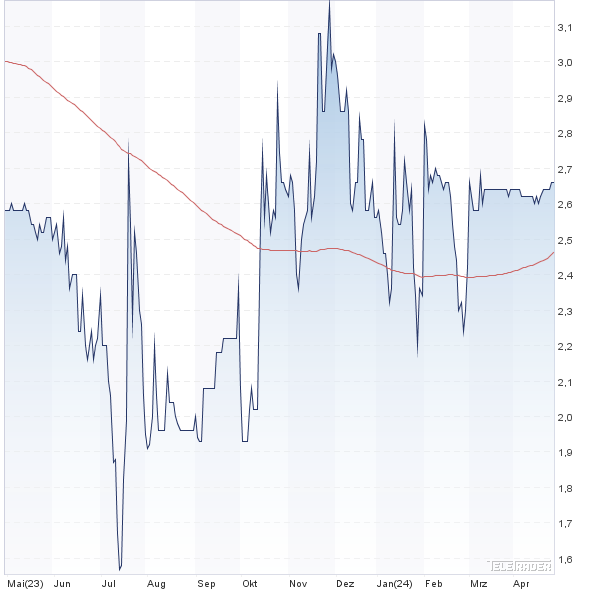

| A0KF6M | 2,600 | Halten | 49,55 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,38 | 23,33 | 0,54 | -7,28 |

| KBV | KCV | KUV | EV/EBITDA |

| -4,61 | - | 0,29 | -15,34 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.10.2023 | 28.03.2024 | - | 19.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,71% | 6,95% | 1,56% | -8,45% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 140,27 | 146,69 | 128,39 | 120,75 | 132,38 | 164,00 | 193,00 | |

| EBITDA1,2 | 5,01 | 8,40 | 3,81 | -2,33 | -6,15 | -4,50 | 8,80 | |

| EBITDA-Marge3 | 3,57 | 5,73 | 2,97 | -1,93 | -4,65 | -2,74 | 4,56 | |

| EBIT1,4 | -0,64 | 3,18 | -14,37 | -8,15 | -11,63 | -10,10 | 2,20 | |

| EBIT-Marge5 | -0,46 | 2,17 | -11,19 | -6,75 | -8,79 | -6,16 | 1,14 | |

| Jahresüberschuss1 | -2,28 | 2,36 | -15,86 | -8,99 | -20,72 | -12,70 | 1,35 | |

| Netto-Marge6 | -1,63 | 1,61 | -12,35 | -7,45 | -15,65 | -7,74 | 0,70 | |

| Cashflow1,7 | 1,09 | 2,20 | 2,37 | 8,69 | -0,85 | -4,60 | 7,50 | |

| Ergebnis je Aktie8 | -0,21 | 0,21 | -1,32 | -0,64 | -1,32 | -0,67 | 0,07 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

Foto: pixabay