Biosimilars sind für die Finanzierbarkeit einer modernen, allgemeinzugänglichen Gesundheitsversorgung unverzichtbar. Die Bio-Generika ahmen bestehende Biopharmazeutika nach, sind aber deutlich billiger. 2020 laufen zahlreiche Patente der Originalprodukte aus, der Kampf um Marktanteile hat längst begonnen. Gut positioniert ist die im Börsensegment Scale gelistete Formycon AG aus Martinsried. Im Gespräch mit BankM verrät Finanzvorstand Dr. Nicolas Combé, wie ein Mittelständler erfolgreich im Konzert der Großkonzerne mitmischen kann und gibt Auskunft zum Stand der Projektpipeline.

BankM: Seit Monaten sucht Deutschland verzweifelt eine neue Regierung. Ein Streitthema unter den Parteien: Die Zukunft des Gesundheitssystems. Was bedeutet die Diskussion für die Biosimilar-Branche und die Formycon AG?

Dr. Nicolas Combé: Biopharmazeutische Produkte haben wichtige Fortschritte für die Behandlung schwerer Krankheiten wie Krebs, Rheuma, Multiple Sklerose oder Augenleiden ermöglicht. Aber bislang ist es leider so, dass nicht jeder Patient, der die entsprechenden Produkte benötigt, sie auch tatsächlich erhält. Das wollen wir mit Biosimilars ändern, und deshalb ist die aktuelle Diskussion gut für die Branche. Wenn Sie wissen, dass rund 25 Prozent des US-BIP in Healthcare fließen, führt gar kein Weg daran vorbei, dass Biosimilars künftig einen wesentlichen Anteil an der Versorgung mit biopharmazeutischen Produkten haben werden. Ganz unabhängig von Überlegungen über einzelne Modelle wie Obamacare in den USA oder eine Bürgerversicherung in Deutschland.

Dr. Nicolas Combé: Biopharmazeutische Produkte haben wichtige Fortschritte für die Behandlung schwerer Krankheiten wie Krebs, Rheuma, Multiple Sklerose oder Augenleiden ermöglicht. Aber bislang ist es leider so, dass nicht jeder Patient, der die entsprechenden Produkte benötigt, sie auch tatsächlich erhält. Das wollen wir mit Biosimilars ändern, und deshalb ist die aktuelle Diskussion gut für die Branche. Wenn Sie wissen, dass rund 25 Prozent des US-BIP in Healthcare fließen, führt gar kein Weg daran vorbei, dass Biosimilars künftig einen wesentlichen Anteil an der Versorgung mit biopharmazeutischen Produkten haben werden. Ganz unabhängig von Überlegungen über einzelne Modelle wie Obamacare in den USA oder eine Bürgerversicherung in Deutschland.

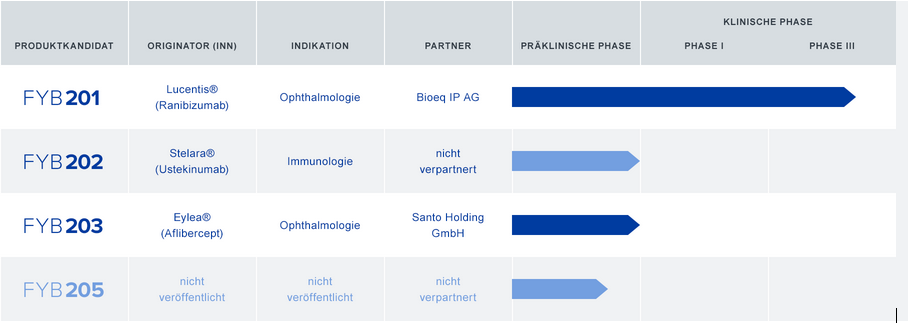

BankM: Ein Wachstumssprung für die Branche wird ab 2020 erwartet, wenn zahlreiche Patente von Originalprodukten auslaufen. Auch Formycon möchte dann mit seinem ersten Produkt – einem Nachfolgemedikament für das Augenheilmittel Lucentis – auf den Markt kommen. Wo genau stehen Sie in der Entwicklung?

Dr. Combé: Das Produkt befindet sich – übrigens als einziger Biosimilar-Kandidat für Lucentis weltweit – in der klinischen Phase-III-Studie für die regulierten Märkte. Parallel arbeiten wir zusammen mit unserem Lizenzpartner, der auch die Vermarktung des Produktes verantwortet, intensiv an der Vorbereitung der Zulassungsunterlagen. Aktuell gehen wir davon aus, dass unser Produkt, nach dem Patentablauf in den USA 2020 wie geplant als erstes Lucentis-Biosimilar auf den Markt kommen kann.

Ähnlich, aber nicht gleich

BankM: Obwohl einfacher als bei Biopharmazeutika, ist die erfolgreiche Zulassung von Biosimilars kein Selbstläufer. So hat die US-Zulassungsbehörde FDA im Juni 2017 zum zweiten Mal einem Biosimilar von Pfizer die Zustimmung verweigert. Wie wollen Sie ähnliche Probleme vermeiden?

Dr. Combé: Biosimilars sind hochkomplexe Produkte, da lässt sich nicht komplett ausschließen, dass am Ende noch irgendwo Nachbesserungsbedarf besteht. Um das Risiko zu minimieren, stehen wir aber im ständigen Austausch mit den Behörden und versuchen, relevante Fragen möglichst bereits im Entwicklungsverlauf zu klären.

|

|

Formycon  |

|

BankM: Lucentis erzielte im Jahr 2016 Erlöse von etwa 3,5 Milliarden US-Dollar. Was für einen Marktanteil wollen Sie mit Ihrem Biosimilar erreichen und für wie viele Biosimilars pro Referenzprodukt sehen Sie am Markt Platz?

Dr. Combé: Um sich den größtmöglichen Marktanteil zu sichern, ist es entscheidend, in der Entwicklung ganz vorne dabei zu sein. Als weltweit einziger Entwickler in Phase III befinden wir uns in einer sehr aussichtsreichen Position. Mit der Entwicklung eines innovativen, durch eigene Patentanmeldungen unterlegten, Applikationssystems versuchen wir, diese Position langfristig abzusichern. Denn anders als der Name vielleicht suggeriert, müssen Biosimilars nicht in allen Belangen dem Original gleichen. Lediglich der Wirkstoff muss vergleichbar sein, ansonsten können Sie durchaus innovativ sein und Dinge besser machen. Letztlich ist der Marktanteil aber natürlich vor allem auch vom veranschlagten Preisniveau und der Anzahl der Wettbewerber abhängig.

BankM: Rechnen Sie mit einem Preiskampf mit den Originalherstellern, also im Falle von Lucentis mit Novartis?

Dr. Combé: Ich glaube nicht, dass sich die Originalhersteller auf einen Preiskampf einlassen werden. Durch ihre hohen Overhead-Kosten sind sie auf ihre Margen angewiesen.

Ausgewogene Pipeline mit dem gewissen Etwas

BankM: Neben dem Lucentis-Biosimilar besteht das Formycon-Portfolio aktuell aus drei weiteren Projekten in unterschiedlichen Phasen. Wollen Sie zusätzliches Wachstumspotenzial generieren und auf der dritten Welle der Patentausläufe vorne mitsurfen, werden Sie die Pipeline ausweiten müssen. Doch als kleines Unternehmen verfügen Sie nur über begrenzte Ressourcen. Was ist für Formycon wichtiger: Die bestehenden Produkte so schnell wie möglich zur Zulassung zu bringen, oder frühzeitig neue Produkte zu entwickeln?

Dr. Combé: Um diesen Spagat zu meistern, haben wir in den vergangenen Jahren deutlich Kapazitäten aufgebaut. Unser Hauptfokus liegt derzeit aber ganz klar darauf, unseren Partnern die Möglichkeit zu eröffnen, die bestehenden Produkte zum Patentablauf auf den Markt bringen zu können. Mit dem Erreichen bestimmter Meilensteine werden wir aber auch wieder Kapazitäten auf neue Projekte verlagern. Ziel ist es, dass unsere Pipeline immer eine gesunde Mischung aus Spätphasenprodukten und neuen Projekten beinhaltet.

BankM: Anhand welcher Kriterien entscheiden Sie, für welches Referenzprodukt Sie ein Biosimilar entwickeln möchten?

Dr. Combé: Das ist eine Mischung aus mehreren Faktoren. Wichtig sind die Patentablaufzeit, das Marktpotenzial sowie der Anspruch an die Entwicklung. Alle unsere laufenden Projekte weisen besondere Anforderungen auf, die dazu führen können, dass es relativ wenige Wettbewerber geben wird. Aber auch Entwicklungssynergien können eine Rolle spielen, nicht von ungefähr haben wir zwei Augenheilmittel in unserem Portfolio.

BankM: Mit 100 bis 200 Millionen Euro pro Projekt sind die Entwicklungskosten zwar deutlich niedriger als bei Biopharmazeutika, für einen Mittelständler wie Formycon jedoch immer noch beachtlich. Wie schaffen Sie es dennoch, sich gegen finanzstarke Konzerne wie Novartis, Pfizer oder Samsung durchzusetzen?

Dr. Combé: Der Prozess für die Entwicklung eines Biosimilars ist ganz anders als bei einem Biopharmazeutikum. Viele Biopharmaka-Hersteller, die 2010 in den Biosimilar-Markt eingestiegen sind, haben sich deshalb die Finger verbrannt. Geht es im innovativen Bereich vor allem darum, möglichst schnell zu wissen, wo das Molekül wirkt, wie es dosiert werden muss und welche Nebenwirkungen auftreten, müssen Sie bei Biosimilars zunächst die Molekülstruktur des Referenzprodukts entschlüsseln. Es gibt keinen Bauplan, sondern die richtige Analytik ist entscheidend – in der Regel entwickeln wir für jedes Molekül 60 bis 70 unterschiedliche Methoden. Genau hier liegen der Fokus und auch die Stärke der Formycon AG. Zudem setzen wir auf starke Partnerschaften und können damit finanzielle Risiken verteilen sowie gleichzeitig die Portfoliodifferenzierung vorantreiben. Zwei Projekte sind so bereits voll finanziert, für das dritte gibt es ein Term-Sheet, das aktuell umgesetzt wird.

Neues Term-Sheet gibt Richtung vor

BankM: Lizenzpartner ist die Santo Holding der Brüder Strüngmann beziehungsweise die Bioeq IP AG, ein Joint Venture der Santo und der Polpharma. Wie passt dies zum strategischen Ziel, sich als bevorzugter Partner für große Pharma- und Generikaunternehmen zu etablieren?

Dr. Combé: Wir sind mit den bestehenden Partnerschaften sehr zufrieden. Dies ist aber keinesfalls ein Automatismus für folgende Projekte. Am Ende geht es immer darum, mit welchem Partner man die strategischen Ziele des Unternehmens am besten umsetzen kann. Im aktuellen Fall war es uns wichtig, eine hohe Beteiligungsquote zu erzielen und weiter in die Entwicklung integriert zu sein.

BankM: Während Sie für die ersten beiden Projekte volle Kostenübernahme und einen prozentualen Anteil, der in den zweistelligen Bereich gehen kann, an den Erlösen ausgehandelt haben, sieht das Term-Sheet für FYB202 eine Beteiligung von bis zu 30 Prozent sowohl an den Kosten als auch an den Erlösen vor.

Dr. Combé: Wir wollen mitinvestieren und das Unternehmen weiter einwickeln. Das geht nur über eine höhere Beteiligung. Bei den ersten beiden Projekten waren wir dazu noch nicht in der Lage, aber mittlerweile haben wir diese Möglichkeit. Insofern dient das aktuelle Term-Sheet durchaus als Blaupause für die weitere strategische Entwicklung.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 29,00 | 42,99 | 33,16 | 34,23 | 36,97 | 42,50 | 77,70 | |

| EBITDA1,2 | -0,75 | 8,03 | -1,36 | -4,81 | -12,39 | -15,87 | 1,50 | |

| EBITDA-Marge3 | -2,59 | 18,68 | -4,10 | -14,05 | -33,51 | -37,34 | 1,93 | |

| EBIT1,4 | -1,54 | 7,13 | -2,27 | -5,73 | -13,33 | -17,73 | 0,00 | |

| EBIT-Marge5 | -5,31 | 16,59 | -6,85 | -16,74 | -36,06 | -41,72 | 0,00 | |

| Jahresüberschuss1 | -1,58 | 7,10 | -2,29 | -5,93 | -13,48 | 35,99 | 75,80 | |

| Netto-Marge6 | -5,45 | 16,52 | -6,91 | -17,32 | -36,46 | 84,68 | 97,56 | |

| Cashflow1,7 | -4,17 | 13,30 | -1,48 | -5,10 | -14,18 | -18,88 | 0,00 | |

| Ergebnis je Aktie8 | -0,17 | 0,71 | -0,23 | -0,54 | -1,22 | 2,59 | 4,29 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PanTaxAudit |

BankM: In der Pressemitteilung zum dritten Quartal haben Sie Ihre Umsatzprognose für 2017 in Höhe von 25 Millionen Euro bestätigt, unter der Voraussetzung, dass die Vereinbarung mit der Santo Holding noch in diesem Jahr umgesetzt werden kann. Das Jahresende naht, wie ist der aktuelle Stand?

Dr. Combé: Wir sind in guten Gesprächen und zuversichtlich, bald zu einer Vereinbarung zu kommen. Insofern hat sich an der Aussage vom November nichts geändert.

BankM: Der Hauptfokus von Formycon liegt in der aktuellen Phase sowieso nicht auf Umsätzen und Jahresüberschüssen. Wie schwierig macht dies die Vermarktung der Aktie?

Dr. Combé: Die Biotechnologie-Branche hatte speziell in Europa immer das Problem, Potenziale vermitteln zu müssen. Biosimilars haben aber den Vorteil, dass sich das Potenzial über das Referenzprodukt gut beziffern lässt, die Entwicklungsziele näher am Markt sind und sich das Risikoprofil anders darstellt, weil die Wahrscheinlichkeit des Scheiterns geringer ist.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Formycon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1EWVY | 39,700 | Halten | 700,98 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 15,27 | 27,72 | 0,56 | -1.280,65 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,97 | - | 9,02 | 460,77 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 12.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.05.2023 | 30.08.2023 | 13.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -17,74% | -28,62% | -29,61% | -39,30% |

|

|||

Dr. Nicolas Combé erwarb ein Diplom in Betriebswirtschaftslehre an der Philipps-Universität Marburg sowie das Diploma of European Management Science an der University of Kent, Großbritannien. Im Anschluss folgte in Marburg die Promotion im Fach Volkswirtschaftslehre zu Fragestellungen in der Entwicklungs- und Innovationstheorie. Im Jahr 2006 war Dr. Combé einer der Gründer der NanoRepro AG, für die er von 2007 bis 2009 als Finanzvorstand tätig war. Seit 2008 ist Nicolas Combé als Mitgründer für die heutige Formycon AG tätig. Als Finanzvorstand des Unternehmens fungiert er seit 2010 und betreute federführend die Umstrukturierung und Neuausrichtung des Unternehmens durch die Akquisition der Entwicklungseinheit am heutigen Firmensitz in Martinsried. Dr. Combé verantwortet bei der Formycon die Bereiche Finance/Controlling, Human Resources, Recht, PR/IR sowie Standort-Management.

Dr. Nicolas Combé erwarb ein Diplom in Betriebswirtschaftslehre an der Philipps-Universität Marburg sowie das Diploma of European Management Science an der University of Kent, Großbritannien. Im Anschluss folgte in Marburg die Promotion im Fach Volkswirtschaftslehre zu Fragestellungen in der Entwicklungs- und Innovationstheorie. Im Jahr 2006 war Dr. Combé einer der Gründer der NanoRepro AG, für die er von 2007 bis 2009 als Finanzvorstand tätig war. Seit 2008 ist Nicolas Combé als Mitgründer für die heutige Formycon AG tätig. Als Finanzvorstand des Unternehmens fungiert er seit 2010 und betreute federführend die Umstrukturierung und Neuausrichtung des Unternehmens durch die Akquisition der Entwicklungseinheit am heutigen Firmensitz in Martinsried. Dr. Combé verantwortet bei der Formycon die Bereiche Finance/Controlling, Human Resources, Recht, PR/IR sowie Standort-Management.

Fotos: Formycon AG, Pixabay, Clipdealer