Anfang November hat BankM die Einführung der FCR Immobilien AG in das Marktsegment Scale der Frankfurter Wertpapierbörse als Capital Market Partner begleitet. Im aktuellen Vorstandsgespräch zeigt sich CEO Falk Raudies zufrieden mit dem ersten Börsenmonat und sieht für die Zukunft weiteres Potenzial.

BankM: Das Listing der FCR Immobilien AG erfolgte in einem schwierigen Umfeld. Wie zufrieden sind Sie mit dem ersten Börsenmonat und was trauen Sie der FCR-Aktie 2019 zu?

Falk Raudies: Ich bin sehr zufrieden. Unsere Aktie hat sich trotz des in der Tat schwierigen Umfelds mit einem Kurs von rund 18,00 Euro sehr gut behaupten können. Mit Blick auf unseren Net Asset Value (NAV) erwarten wir bis Jahresende eine Steigerung auf knapp 90 Mio. Euro. Das würde dann einem NAV je Aktie von 21,16 Euro entsprechen. Die beiden Researchhäuser, die die FCR Immobilien AG covern, sehen weiteres Potenzial und haben Kursziele von 25,00 beziehungsweise 27,30 Euro aufgerufen.

Falk Raudies: Ich bin sehr zufrieden. Unsere Aktie hat sich trotz des in der Tat schwierigen Umfelds mit einem Kurs von rund 18,00 Euro sehr gut behaupten können. Mit Blick auf unseren Net Asset Value (NAV) erwarten wir bis Jahresende eine Steigerung auf knapp 90 Mio. Euro. Das würde dann einem NAV je Aktie von 21,16 Euro entsprechen. Die beiden Researchhäuser, die die FCR Immobilien AG covern, sehen weiteres Potenzial und haben Kursziele von 25,00 beziehungsweise 27,30 Euro aufgerufen.

BankM: Im Zuge des Börsengangs war auch von einer damit einhergehenden Optimierung der Finanzierungsstrategie zu lesen. Wo sehend Sie Verbesserungspotenzial und wie sieht die optimale Finanzierungsstrategie für die FCR Immobilien AG aus?

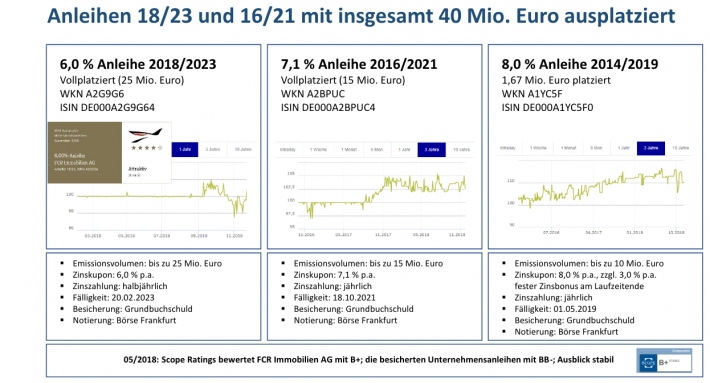

Raudies: Die laufende Optimierung unserer Finanzierungsstrategie steht bei uns ganz oben auf der Agenda. So sehen wir hier schon heute zahlreiche positive Effekte: 2019 werden beispielsweise zwei hochverzinsliche Anleihen mit einem Volumen von rund 5,7 Mio. Euro fällig. Durch die Rückzahlung reduziert sich unser Zinsaufwand um über 600.000 Euro. Bei einer möglichen Emission einer neuen Anleihe würde dann der Zinskupon bedeutend niedriger ausfallen als bei der letzten. Hier lag der Kupon bei 6 Prozent p.a. Aber natürlich wäre auch ein Schuldscheindarlehen ein alternatives Instrument, das wir gerade mit potenziellen Finanzierungspartnern diskutieren.

BankM: Die SMC-Studie (Download: HIER) unterstellt für kommendes Jahr eine Eigenkapitalzufuhr in Höhe von 30 Millionen Euro. Wie realistisch ist diese Annahme und welche Ziele verfolgen Sie ganz allgemein mit dem Börsengang?

Raudies: Mit einer möglichen Kapitalerhöhung wollen wir unser dynamisches Unternehmenswachstum weiter voranbringen und unsere Eigenkapitalbasis stärken. Dazu dienen natürlich auch Gewinne, die wir im Geschäftsjahr 2018 erwirtschaften werden. Und natürlich ist die tatsächliche Eigenkapitalzufuhr dann auch vom jeweiligen Börsenumfeld abhängig

BankM: Stichwort Gewinne: Sie planen nachhaltig 20 Prozent des Jahresüberschusses als Dividende auszuschütten. Wie passt das zum ambitionierten Wachstumskurs und wie bekommen Sie die Anleihegläubiger mit ins Boot?

Raudies: Uns ist natürlich bewusst, dass die Interessen von Aktionären und Anleihegläubiger unterschiedlich sind. Wir konnten bisher beide Investorengruppen sehr gut von unserem wertschaffenden Geschäftsmodell überzeugen. Beispielsweise haben wir bei der letzten Anleiheemission 25 Mio. Euro platziert und das weitestgehend in Eigenregie. Und auch bei der Kapitalerhöhung im Sommer konnten wir die Investoren überzeugen. Ich denke, dass die erfolgreiche Weiterentwicklung der FCR Immobilien AG alle Stakeholder eint. Und hierzu gehört für uns auch, dass Gewinne sowohl zur Wachstumsfinanzierung eingesetzt werden, als auch mit der Zahlung einer Dividende dem Wunsch vieler Investoren nachkommen.

|

|

FCR Immobilien  |

|

BankM: Viele Aktionäre meiden Small-Caps, die operativ wie strategisch stark von einem Großaktionär abhängig sind. Wie wollen Sie sich künftig aufstellen, um auch diese Aktionäre zu überzeugen?

Raudies: In den letzten Jahren sind wir sehr stark gewachsen, auch organisatorisch. Derzeit sind bei der FCR 30 Mitarbeiter beschäftigt. Wir haben dabei eine Struktur geschaffen, die es uns jederzeit ermöglicht, schnell und flexibel attraktive Marktchancen zu nutzen. Unsere operative Schnelligkeit ist daher sicher einer der großen Vorteile der FCR, die wir noch weiter ausbauen möchten. Aktuell halte ich über die RAT Asset & Trading AG gut 70 Prozent der Aktien, der Streubesitz liegt bei über 20 Prozent. Ziel ist es, den Streubesitz weiter auszubauen.

BankM: Kommen wir von der Kapitalmarkt- zur operativen Unternehmensstrategie. Welche Umsatzverteilung zwischen Verkaufserlösen und Mieterträgen streben Sie durchschnittlich an und sehen Sie die FCR langfristig eher als Immobilienhändler oder als Bestandshalter?

Raudies: Die FCR hat ein ganz klares Profil. Wir sind Bestandshalter, Entwickler und Verkäufer und decken somit die komplette Wertschöpfungskette unseres Segments erfolgreich inhouse ab. Aufgrund unseres dynamischen Wachstums steigen dadurch unsere Erträge aus der Vermietung und aus dem Verkauf sehr deutlich an. By the way: Beide Umsatzgrößen haben sich in den vergangenen Jahren jeweils etwa die Waage gehalten. Mit Blick auf den Umsatz 2018 gehen wir hier im Vergleich zum Vorjahr von einer Steigerung von mehr als 100 Prozent auf 33,5 Mio. Euro aus.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 16,39 | 37,30 | 38,91 | 26,56 | 52,49 | 35,00 | 56,60 | |

| EBITDA1,2 | 4,93 | 7,60 | 18,47 | 14,84 | 19,16 | 28,56 | 0,00 | |

| EBITDA-Marge3 | 30,08 | 20,38 | 47,47 | 55,87 | 36,50 | 81,60 | 0,00 | |

| EBIT1,4 | 3,74 | 7,10 | 18,11 | 14,42 | 18,55 | 27,45 | 0,00 | |

| EBIT-Marge5 | 22,82 | 19,03 | 46,54 | 54,29 | 35,34 | 78,43 | 0,00 | |

| Jahresüberschuss1 | 0,98 | 2,90 | 9,75 | 9,56 | 12,15 | 14,18 | 7,10 | |

| Netto-Marge6 | 5,98 | 7,77 | 25,06 | 35,99 | 23,15 | 40,51 | 0,00 | |

| Cashflow1,7 | 2,69 | 11,34 | -3,67 | 9,87 | 13,31 | 18,51 | 0,00 | |

| Ergebnis je Aktie8 | 0,11 | 0,16 | 1,07 | 1,05 | 1,25 | 1,45 | 0,72 | |

| Dividende8 | 0,00 | 0,35 | 0,30 | 0,30 | 0,35 | 0,35 | 0,25 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: MSW |

BankM: Sind die jüngsten beiden größeren Transaktionen Blaupause für künftige Zukäufe, oder bleiben Sie bei Ihrer Nischenstrategie? Und streben Sie bei größeren Projekten eine längere Haltedauer an?

Raudies: Der Ausbau unseres Immobilienportfolios steht bei uns an erster Stelle. So haben wir 2018 unseren Bestand sehr dynamisch auf rund 60 Objekte erhöht. Zum Jahresende liegt unser Portfoliowert bei über 250 Mio. Euro. Und – unsere Objekt-Pipeline ist auch weiter sehr gut gefüllt. Dabei fokussieren wir uns nach wie vor auf Einzelobjekte und Portfolios mit einem Volumen von 1 bis 50 Mio. Euro. Hier sehe ich ein unverändert großes Marktpotenzial. Die Haltedauer ist bei uns nicht von der Größe des Projekts abhängig, vielmehr von dem jeweiligen Entwicklungsstand des Objekts. Sind die Potenziale vollständig gehoben, können wir verkaufen – wir müssen aber nicht. In den letzten beiden Jahren haben wir 14 Objekte mit einer durchschnittlichen Rendite von 35 Prozent verkauft, bei einer durchschnittlichen Haltedauer von 19 Monaten.

BankM: Auf welcher Basis berechnen Sie den Portfoliowert und sind für die Zukunft externe Wertgutachten geplant?

Raudies: Für die Berechnung unseres Portfoliowerts sind Ankaufsangebote von potenziellen Käufern und bei jüngeren Erwerben Verkehrswertgutachten maßgeblich.

BankM: Die FCR hat in der Vergangenheit auch einige Transaktionen im Ausland sowie in Wohn- oder Hotelimmobilien getätigt. Erfolgen diese Transaktionen rein opportunistisch, oder wollen Sie das Portfolio mittelfristig stärker diversifizieren?

Raudies: Unsere Wachstumsstrategie basiert auf zwei Säulen: Zum einen wollen wir unsere Marktposition in Deutschland als Handelsimmobilien-Spezialist weiter ausbauen, zum anderen sehen wir auch nachhaltige Potenziale in der Entwicklung neuer Märkte und Asset Klassen. Denn durch unser Know-how und unsere Erfahrung können wir auch Immobilien aus anderen Bereichen erwerben, wie beispielsweise aus dem Wohn-, Hotel- oder Bürobereich. Dies tun wir selektiv in Deutschland und in ausgewählten europäischen Ländern.

BankM: Die aktuelle Leerstandsquote steht bei 14 Prozent und offeriert zusätzliches Ertragspotenzial. Was für eine Leerstandsquote halten Sie im Rahmen Ihrer Asset-Management-Aktivitäten für realistischerweise erreichbar?

Raudies: Umgerechnet steht unsere Leerstandsquote für ein Potenzial von circa 3 Mio. Euro. Dieses Potenzial möchten wir natürlich schnellstmöglich heben. Mit Blick auf unsere Asset Management-Aktivitäten bin ich sehr zuversichtlich, dass hier die werthaltigsten Flächen – und damit ein großen Teil – kurzfristig vermietet werden. In diesem Zuge möchte ich aber hervorheben, dass wir uns auch in diesem Jahr sehr dynamisch entwickelt haben. So erwarten wir für 2018 einen Umsatz von 33,5 Mio. Euro und beim EBITDA ein Ergebnis von rd. 9,9 Mio. Euro. Beiden Kennzahlen würden sich damit mehr als verdoppeln. Das Ergebnis vor Steuern sehen wir mit rd. 4,2 Mio. Euro sogar um 223 Prozent höher als im Vorjahr.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| FCR Immobilien | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1YC91 | 9,600 | Halten | 94,76 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,21 | 12,93 | 0,68 | 15,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,82 | 5,12 | 1,67 | 14,59 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,35 | 0,25 | 2,60 | 13.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 17.05.2023 | 01.09.2023 | 10.11.2023 | 28.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,66% | -16,25% | -31,43% | -36,42% |

|

|||

BankM: Welche Ertragskennzahl nutzen Sie als interne Steuerungsgröße und welche Marge streben Sie nachhaltig an?

Raudies: Wir sehen die Mietrendite und die Veräußerungsmarge als zwei wichtige Steuerungsgrößen an. Aktuell haben wir eine annualisierte Ist-Nettomietrendite von 9,8 Prozent und eine durchschnittliche Veräußerungsmarge von 35 Prozent. Gute Werte, wie ich finde, die wir auch künftig erreichen möchten.

BankM: Das Hauptrisiko für die FCR ist insbesondere angesichts des hohen Leverage ein Zinsanstieg. Wann erwarten Sie auch in Europa steigende Zinsen und welche Möglichkeiten haben Sie darauf zu reagieren?

Raudies: Fremdkapitalfinanzierungen tragen einen entscheidenden Beitrag zu unserer hohen Profitabilität bei. Unser aktueller Zinsaufwand p.a. beläuft sich auf 5,4 Mio. Euro, das sind durchschnittlich 3,4 Prozent. Unser derzeitiger Mietertrag beträgt 14,9 Mio. Euro p.a. Aus diesem Grund wäre ein Zinsanstieg, von dem ich auch mittelfristig nicht ausgehe, kein Beinbruch. Ergänzend dazu möchte ich erwähnen, dass wir nach HGB bilanzieren. Das bedeutet, dass wir zum Buchwert bilanzieren und dass stille Reserven erst beim Verkauf realisiert werden. Derzeit belaufen sich unsere stillen Reserven auf über 93 Mio. Euro.

BankM: Wie beurteilen Sie die Wettbewerbssituation in Ihrem Tätigkeitsbereich, wer sind die wesentlichen Konkurrenten beim Erwerb von Objekten und gibt es umgekehrt in Ihrer Nische ausreichend Käufer beim späteren Verkauf?

Raudies: Mit unserem Geschäftsmodell und unserer Positionierung am Markt haben wir uns ein Alleinstellungsmerkmal erarbeitet. Aber natürlich haben wir bei unserer Wertschöpfung auch Wettbewerber, z.B. REITs oder weitere institutionelle Marktteilnehmer. Mit Blick auf die uns vorliegenden Angebote von potenziellen Käufern halte ich den Markt hierfür für nach wie vor äußerst attraktiv.

Falk Raudies (Jahrgang 1974) ist Alleinvorstand von FCR Immobilien und seit vielen Jahren als Unternehmer tätig. Zu seinen Stationen zählen unter anderem die Alldis Computer GmbH sowie die Rhinos Energy Drink & Food AG. Von Anfang 2012 bis Mitte 2014 war Raudies außerdem stellvertretender Vorstandsvorsitzender der HPI AG. Die FCR Immobilien AG geht auf die 2003 in München gegründete FCR Immobilien & Vermögensverwaltungs GmbH & Co. KG mit Sitz in Krailling zurück.

Fotos: FCR Immobilien AG, Pixabay