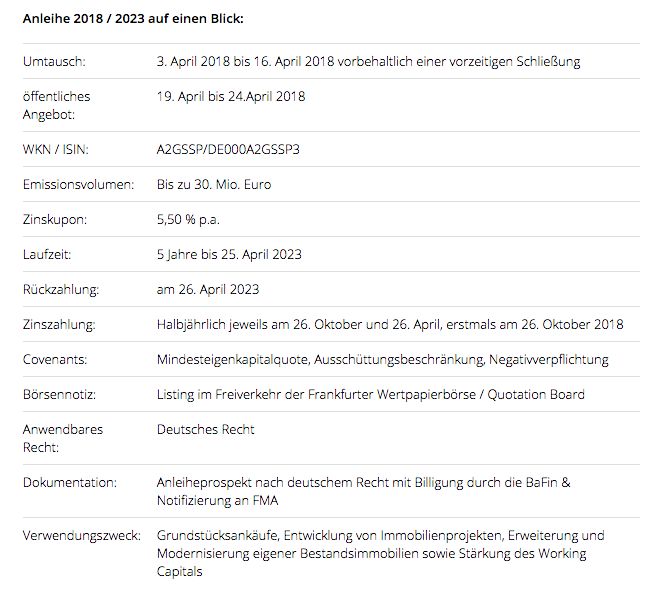

Den meisten Anlegern ist Eyemaxx Real Estate vermutlich wegen der Aktie ein Begriff. Seit vielen Jahren emittiert der Projektentwickler für Wohn- und Gewerbeimmobilien aber auch Anleihen – und hat stets pünktlich zurückgezahlt und den Zinskupon bedient. So gesehen haben sich Engagements stets rentiert. Dementsprechend häufig hat boersengefluester.de auch über die Entwicklung des Unternehmens berichtet. Nun ist es wieder einmal soweit: Zur Finanzierung des weiteren Wachstums emittiert Eyemaxx eine fünfjährige Anleihe im Volumen von bis zu 30 Mio. Euro. Verzinst wird der Bond (WKN: A2GSSP) mit 5,5 Prozent p.a., wobei die Zinszahlung halbjährlich erfolgt. Im Interview mit boersengefluester.de verrät Dr. Michael Müller, CEO und Großaktionär von Eyemaxx Real Estate, warum er die neue Anleihe für ein sehr attraktives Investment hält, was zurzeit die wichtigsten Immobilienprojekte der Österreicher sind und wie sich die Gesellschaft strategisch positioniert. Und natürlich gibt Müller eine Einschätzung zur aktuellen Kursentwicklung der Aktie von Eyemaxx Real Estate.

Herr Dr. Müller, zuletzt hatte Eyemaxx auf Wandelanleihen beziehungsweise Barkapitalerhöhungen zur Stärkung der Finanzkraft gesetzt. Nun wollen Sie über eine Anleihe im Volumen von bis zu 30 Mio. Euro Investorengelder einwerben. Warum die Rückkehr zum klassischen Bond?

Dr. Michael Müller: Wir wollen immer den optimalen Finanzierungsmix umsetzen, mithin eine Kombination aus Eigenkapital und Fremdkapital. Deshalb führen wir mit steigendem Volumen der Projektpipeline sowohl Eigen- als auch Fremdkapitalmaßnahmen durch, oder wählen hybride Formen wie Wandelanleihen. Mit der jetzt anstehenden Unternehmensanleihe ergänzen wir die – ganz überwiegende – Finanzierung durch günstige Bankdarlehen und natürlich unsere Eigenmittel aus der Innenfinanzierung.

Dr. Michael Müller: Wir wollen immer den optimalen Finanzierungsmix umsetzen, mithin eine Kombination aus Eigenkapital und Fremdkapital. Deshalb führen wir mit steigendem Volumen der Projektpipeline sowohl Eigen- als auch Fremdkapitalmaßnahmen durch, oder wählen hybride Formen wie Wandelanleihen. Mit der jetzt anstehenden Unternehmensanleihe ergänzen wir die – ganz überwiegende – Finanzierung durch günstige Bankdarlehen und natürlich unsere Eigenmittel aus der Innenfinanzierung.

Was zeichnet die Anleihe aus und welche Sicherheiten gibt es?

Michael Müller: Ich denke, wir können Anlegern mit unserer neuen Anleihe ein sehr attraktives Angebot machen. 5,5 Prozent Zinsen gibt es p.a., die Zinsen werden halbjährlich ausgezahlt und das über eine Laufzeit von insgesamt fünf Jahren. Ergänzt wird dieser Rahmen um verschiedene Covenants, wie beispielsweise Beschränkungen bei der Ausschüttung von Unternehmensgewinnen. Das Gesamtpaket unserer Anleihe wurde von GBC Research entsprechend als ‚überdurchschnittlich attraktiv‘ eingestuft und das KFM Barometer für Mittelstandsanleihen hat uns mit 3,5 Sternen bewertet. Der Deutsche Mittelstandsanleihen FONDS hat sich an der Emission der Anleihe bereits mit einer Zeichnung im Rahmen der Privatplatzierung beteiligt. Wir erhalten also sehr positives Feedback.

Eyemaxx hat in den vergangenen Jahren einen bemerkenswerte Wandlung vollzogen und sich nicht nur immer größeren Projekten gewidmet, sondern auch die Geschäftsfelder kontinuierlich ausgeweitet. Handeln Sie dabei rein opportunistisch bzw. welche Strategie steckt dahinter?

Michael Müller: Wir haben eine sehr klare Strategie, indem wir uns als Entwickler auf die aussichtsreichsten Segmente des deutschen Immobilienmarkts konzentrieren, nämlich vor allem Wohnimmobilien. Dort sehen wir eine ungebrochen hohe Nachfrage, die wir bedienen können, da wir sehr guten Zugang zu neuen Projekten haben. Darüber hinaus konzentrieren wir uns auf die Entwicklung von Pflegeimmobilienprojekten und ausgewählte weitere Gewerbeimmobilien, wie beispielsweise Serviced Apartments und Hotels. Wenn sich in diesem Rahmen Opportunitäten bei einzelnen Projekten ergeben, nutzen wir die gern, weichen aber nicht von unserer Strategie ab. Unsere Entwicklungsaktivitäten ergänzen wir durch einen wachsenden Bestand an Gewerbeimmobilien, mit denen wir stetige Mieteinnahmen erwirtschaften.

Ist das Geschäft dadurch riskanter geworden?

Michael Müller: Ganz im Gegenteil. Die Kombination von hohen Entwicklerrenditen mit stetigen Mieteinnahmen verbessert unser Rendite-/ Risikoprofil. Sozusagen die Königsklasse ist dann, wenn wir eigenentwickelte Immobilien später im Bestand behalten. Damit bauen wir ein Portfolio auf, dessen gute Qualität wir kennen, weil wir es selbst entwickelt haben, und wir können Bestandsimmobilien zu relativ günstigen Kosten generieren. Unser Geschäftsmodell ist heute ausbalancierter denn je.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Was ist eigentlich aus dem früheren Stammgeschäft, der Entwicklung von Shopping-Centern – vorzugsweise in Osteuropa – geworden?

Michael Müller: Genau weil es nicht mehr in unsere Strategie passt, gehört dieses Segment nicht mehr zum Kern unserer strategischen Positionierung. Wir waren mit unseren Projektentwicklungen dort erfolgreich, aber unser Fokus liegt schon seit Jahren auf Deutschland und Österreich.

Wie sollen die Emissionserlöse aus der neuesten Anleihe eingesetzt werden?

Michael Müller: Wir wollen die Mittel aus der Anleihe als einen Finanzierungsbaustein beim wertorientierten Wachstum von EYEMAXX einsetzen. Damit sollen neue und bestehende Entwicklungsprojekte mitfinanziert werden. Wir haben unsere Projektpipeline ja in den vergangenen Jahren auf nunmehr mehr als 800 Millionen Euro ausgebaut und wollen weiter wachsen. Ich halte es für gut möglich, dass wir im laufenden Jahr noch die Milliarde beim Projektvolumen erreichen. Zusätzlich wollen wir noch einige Mittel aus der neuen Anleihe in die Erweiterung und den Ausbau unseres Immobilienbestands investieren.

|

|

|

|

Was sind gegenwärtig die wichtigsten Projekte?

Michael Müller: Wir haben eine Vielzahl von Projekten, das ist eine breite Aufstellung, mit der wir uns sehr wohl fühlen. Die drei größten Projekte sind derzeit Quartiersentwicklungen in Berlin und Mannheim jeweils mit einem Volumen von rund 170 Millionen Euro. Dort errichten wir Wohnungen kombiniert mit Gewerbe. Nach Fertigstellung erwarten wir hieraus sehr signifikante Gewinne und Cashflows. Wichtig für unsere Anleiheinvestoren ist sicher, dass all diese Großprojekte zwischen 2020 und 2022 fertig gestellt werden, also vor Fälligkeit der neuen Anleihe. Durch Forward Sales haben wir zudem bereits künftige Verkäufe in signifikanter Höhe zu festen Konditionen gesichert.

Kaum ein Unternehmen ist in Sachen Anleihen/Kapitalerhöhungen derart aktiv wie Eyemaxx. Warum so viele „kleinere“ Schritte? War es nie eine Option, mit einer einzelnen größeren Kapitalmaßnahme den Finanzbedarf für eine längere Zeit zu sichern?

Michael Müller: Wir werben Geld ein, wenn wir eine konkrete, renditestarke Mittelverwendung dafür haben. Das ist im Rahmen unseres Wachstums schrittweise der Fall. Wir wollen weder das Geld unserer Anleihegläubiger zinslos auf der Bank liegen lassen, noch wollen wir mit einem Blind Pool potenzielle Investoren werben. Es zeigt sich ja immer wieder, dass so etwas auf wenig Gegenliebe stößt. Deshalb gehen wir auch bei unseren Kapitalmarktaktivitäten mit Augenmaß vor.

Der Aktienkurs von Eyemaxx hat sich seit Mitte 2017 deutlich ermäßigt. Wie interpretieren Sie diese Entwicklung und welche Schlüsse ziehen Sie daraus?

Michael Müller: Wer allerdings vor 24 Monaten EYEMAXX-Aktien gekauft hat, kann sich heute über rund 90 Prozent Gewinn freuen. Den Kursrückgang in den vergangenen Monaten interpretiere ich als Verschnaufpause, die im Widerspruch zu unserer guten operativen Entwicklung und den Perspektiven des Unternehmens steht. Ich schließe aber aus genau dieser sehr soliden, profitablen Basis und unserer attraktiven Projektpipeline, dass der Kurs auf Sicht auch wieder merklich steigen wird. Ich bin selber der Aktionär mit den meisten EYEMAXX-Aktien und ich bin sehr zuversichtlich, dass wir bald wieder deutlich höhere Kurse sehen werden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

Dr. Michael Müller gründete 1996 die EYEMAXX International Holding, die sich in den späteren Jahren vorwiegend um die Entwicklung von Fachmarkt- und Logistikzentren in Ländern wie der Slowakei, Tschechien, Polen oder auch Ungarn kümmerte. 2011 brachte Müller das Unternehmen über den Börsenmantel der Deutschen Amictus an den Kapitalmarkt. Parallel dazu wurde die Gesellschaft in Eyemaxx Real Estate umfirmiert. Im Jahr 2012 begann die Gesellschaft mit dem Ankauf von Gewerbeimmobilien in Deutschland und Österreich. 2014 wurde das Portfolio um die Bereiche „Wohnen“ und „Pflege“ erweitert. Gegenwärtig hält Michael Müller, er ist Doktor der Sozial- und Wirtschaftswissenschaften, noch immer gut 35 Prozent der Aktien von Eyemaxx Real Estate. Er ist verheiratet und hat einen Sohn.

Dr. Michael Müller gründete 1996 die EYEMAXX International Holding, die sich in den späteren Jahren vorwiegend um die Entwicklung von Fachmarkt- und Logistikzentren in Ländern wie der Slowakei, Tschechien, Polen oder auch Ungarn kümmerte. 2011 brachte Müller das Unternehmen über den Börsenmantel der Deutschen Amictus an den Kapitalmarkt. Parallel dazu wurde die Gesellschaft in Eyemaxx Real Estate umfirmiert. Im Jahr 2012 begann die Gesellschaft mit dem Ankauf von Gewerbeimmobilien in Deutschland und Österreich. 2014 wurde das Portfolio um die Bereiche „Wohnen“ und „Pflege“ erweitert. Gegenwärtig hält Michael Müller, er ist Doktor der Sozial- und Wirtschaftswissenschaften, noch immer gut 35 Prozent der Aktien von Eyemaxx Real Estate. Er ist verheiratet und hat einen Sohn.

Fotos: Eyemaxx Real Estate AG, Clipdealer