Besser könnte die Stimmung offenbar kaum sein. Nach langem Kampf hat der DAX die Marke von 8000 Punkten nun doch signifikant überschritten und mit zwischenzeitlich 8400 Zählern klar neue Rekordhöhen erreicht. Kursziele wie “DAX 10.000” machen bereits die Runde. Neben der anhaltend laxen Geldpolitik der Notenbanken mit dementsprechenden Konjunkturhoffnungen führen Finanzexperten immer wieder die günstige Bewertung als möglichen Kurstreiber an. Doch stimmt das wirklich so mit dem Schnäppchen-DAX? Boersengefluester.de hat nachgerechnet.

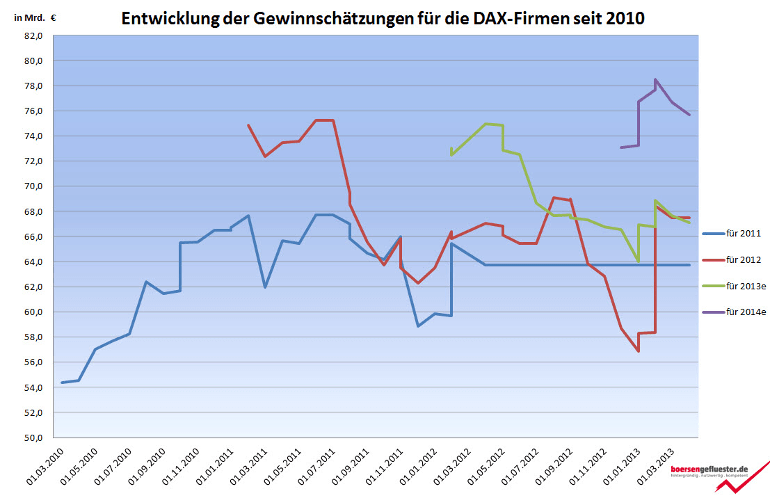

Wie bei einer Einzelaktie, lässt sich theoretisch auch das KGV für einen Index ermitteln. Und zwar, indem man den Aktienkurs – in diesem Fall den Börsenwert aller Indexunternehmen – durch den Gewinn pro Anteilschein teilt. Dem Ergebnis je Aktie entspricht beim DAX die summierte Gewinnsumme aller DAX-Werte. Im vergangenen Jahr haben die 30 Konzerne Überschüsse von insgesamt 67,50 Mrd. Euro erwirtschaftet. Bemerkenswert: Allein 32 Prozent davon stammen von Volkswagen. Hier spielen Bewertungseffekte aus der Einbringung von Porsche eine wesentliche Rolle. Trotz der ungewöhnlich hohen Basis kalkuliert boersengefluester.de für 2014 mit einer weiteren Verbesserung auf 75,15 Mrd. Euro – das entspricht einem Plus von gut elf Prozent. Dem steht beim derzeitigen Indexstand von rund 8350 Punkten eine addierte Marktkapitalisierung von 919 Mrd. Euro entgegen. Dividiert man nun beide Zahlen, ergibt sich ein KGV von 12,2. Anders ausgedrückt: Der Index mit dem 12,2fachen der für 2014 erwarteten Firmengewinne bewertet. Das klingt immer noch attraktiv, zumal das zehnjährige Mittel bei etwa 13,8 liegt. Noch charmanter präsentiert sich der DAX, wenn man den nach der “offiziellen” Formel (unter Berücksichtigung von Gewichtungsfaktoren) berechneten Indexgewinn von zurzeit 845,8 Punkten für 2014 heranzieht. Auf Basis dieser Analystenprognosen kommt der DAX gar auf ein einstelliges Index-KGV von 9,9.

Ein deutlich anderes Bild ergibt sich aber, wenn man das arithmetische Mittel aus den 30 Einzel-KGVs der DAX-Aktien berechnet: Dieser Durchschnittswert beträgt nämlich bereits 14,1 und klingt schon weniger sexy. Bereinigt man dieses Markt-KGV noch um die optisch günstigen Werte aus den Branchen Banken, Versicherungen und Autos, klettert das DAX-KGV sogar auf einen Wert von spürbar über 15. Zugegeben: All diese Branchen sind nun mal im DAX, und daher ist die Bereinigung eine rein akademische Übung. Doch ein Blick auf folgende Einzel-KGVs lässt misstrauisch werden: Beiersdorf (KGV 2014e: 27,6), Merck KGaA (25,9), Linde (20,0), Henkel (18,9), RWE (18,1), SAP (17,6), Adidas (17,4), Fresenius Medical Care (16,7), Bayer (16,3). Einstellige KGVs finden Anleger im DAX zurzeit „nur“ bei Allianz, Münchener Rück, Daimler, Deutsche Bank, Volkswagen und Continental. Allesamt heiße Konjunkturwetten oder eben Finanztitel – wobei die Autobranche mittlerweile fast ein Zwitter ist. Zwischenfazit: Die meisten Qualitätstitel aus dem DAX präsentieren sich im Einzelcheck längst nicht mehr als Schnäppchen. Vorsicht scheint also angebracht.

Besser schneidet der DAX beim Dividenden-Check ab. Für 2012 schütten die 30 deutschen Vorzeigeunternehmen eine Gesamtsumme von 27,72 Mrd. Euro aus. Das ist geringfügig mehr als in der vergangenen Hauptversammlungssaison. 16 Unternehmen haben ihre Dividende gegenüber dem Vorjahr erhöht, bei zehn Firmen blieb sie konstant, vier Gesellschaften haben ihre Gewinnbeteiligung für die Aktionäre gestutzt. Zusatzinfo: Die Aktionäre von Commerzbank, Lufthansa und Thyssen Krupp mussten bzw. müssen sich mit einer Nullrunde begnügen. Setzt man den gesamten Ausschüttungsbetrag in Relation zur DAX-Kapitalisierung ergibt sich eine Dividendenrendite für den Index von ansehnlichen 3,1 Prozent. Tatsächlich sind die Renditeerwartungen aber recht unterschiedlich verteilt. Für immerhin 14 DAX-Aktien ergibt sich zurzeit eine Dividendenrendite von weniger als zwei Prozent. Dafür sind im oberen Viertel kräftige Aufschläge zu verzeichnen. Bei immerhin zwölf Firmen übersteigt die Rendite die Marke von 3,5 Prozent. Spitzenreiter sind Eon (8,5 Prozent), RWE (7,3 Prozent) und die T-Aktie (6,9 Prozent). Aber: Alle drei Gesellschaften haben ihre 2012er-Dividende bereits ausgeschüttet und ihre Aktionäre für das kommende Jahr bereits auf spürbar niedrigere Gewinnbeteiligungen eingestimmt.

Dritte Disziplin in diesem DAX-Test ist das Kurs-Buchwert-Verhältnis (KBV). Gemäß unseren Berechnungen kommen die DAX-Unternehmen per 31. Dezember 2012 auf ein – bereits um anstehende Dividendenzahlungen und Anteile Dritter bereinigtes – Eigenkapital von 559,68 Mrd. Euro. Bezogen auf die DAX-Kapitalisierung ergibt sich daraus ein nicht übermäßig attraktives KBV von 1,64. Zur Ehrenrettung sei allerdings gesagt, dass dieser Wert nahezu exakt dem 10-Jahres-Durchschnitt entspricht. Alarmsirenen gehen also nicht an. Andererseits: Kaufsignale lassen sich unter KBV-Aspekten ebenfalls nicht lokalisieren. Bei einem Indexstand von8350 Punkten ist das allerdings auch kein Wunder. Valuejäger werden ohnehin erst bei einem DAX-KBV im Bereich um 1,0 neugierig. Beim Blick auf das arithmetische Mittel der KBVs der 30 Indexmitglieder trübt sich das Bild allerdings nochmals ein. Hier ergibt sich nämlich ein Faktor von 2,2. Kein Wunder: Über die Hälfte aller DAX-Aktien kommt mittlerweile auf ein KBV von mehr als 2,0. Ganz oben rangieren SAP (KBV: 5,82), Beiersdorf (5,80) und Bayer (4,03). Klar einstellige KBVs bekommen die Investoren hingegen bei den Finanztiteln. Aber auch die Autowerte sowie Eon, Lufthansa oder Heidelberg Cement wissen hier zu punkten.

Fazit: So günstig wie in der Regel dargestellt ist der DAX längst nicht. Insbesondere unter KGV-Aspekten sind etliche Papiere mittlerweile alles andere als attraktiv bewertet. Besser sieht es bei den Dividendenrenditen aus, wenngleich auch hier Abzüge in der B-Note vorzunehmen sind. Gerade die von vielen Investoren als Qualitätstitel angesehenen Papiere wie Henkel, SAP, Linde oder FMC bieten keine überdurchschnittlichen Verzinsungen mehr. Ähnlich ist das Bild unter Kurs-Buchwert-Aspekten, wo sich der DAX momentan eher auf dem Niveau seines 10-Jahres-Mittelwerts bewegt. Schlagende Argumente, warum es aus Bewertungssicht mit dem DAX unbedingt weiter nach oben gehen muss, sind also mit Vorsicht zu genießen. Bleibt höchstens die Gewissheit, dass Anleihen im historischen Vergleich noch viel teurer sind und die Liquidität bereits aus diesem Grund ihren Weg in Richtung Aktien sucht. Unterm Strich scheint aber eher wahrscheinlich, dass die Aktien zumindest aus fundamentaler Sicht ihre beste Zeit bereits gesehen haben.