Keine andere Branche ist in unserer gut 550 Aktien umfassenden Datenbank derart prominent vertreten wie der Immobiliensektor mit zurzeit 44 Vertretern – ungefähr gleich verteilt auf Wohn- und Gewerbeimmobilien. Zu den am stärksten spezialisierten Unternehmen zählt die Deutsche Konsum REIT-AG mit ihrer Ausrichtung auf Einzelhandelsimmobilien wie zum Beispiel Supermärkte oder kleinere Einkaufszentren (siehe dazu auch unseren Artikel HIER). Im Interview mit boersengefluester.de erklärt Finanzvorstand Christian Hellmuth das Geschäftsmodell, stuft die kürzlich vorgelegten Zahlen ein und verrät, was hinter der vor wenigen Monaten erfolgten Umstrukturierung des Fremdkapitals steckt und warum die Deutsche Konsum REIT-AG sich für die Rechtsform eines REIT entschieden hat.

Herr Hellmuth, die Deutsche Konsum REIT-AG (DKR) ist trotz einer Börsenbewertung von rund 300 Mio. Euro nur wenigen Anlegern ein Begriff. Könnten Sie unseren Lesern bitte kurz Ihr Geschäftsmodell vorstellen?

Christian Hellmuth: Wir sind eine börsennotierte Immobilien-AG mit Fokus auf Gewerbeimmobilien mit Mietern, die Waren des täglichen Bedarfs anbieten. Wir generieren derzeit rund 70 Prozent unserer Mieten mit bonitären Großmietern aus dem Lebensmittelbereich, Discountern und auch Mietern aus dem Gesundheitssektor und halten unseren Cashflow insofern für wenig konjunkturanfällig. Zudem scheuen wir uns nicht, in vermeintlich wenig attraktiv klingende Makrolagen wie beispielsweise Eisenhüttenstadt, Schwedt oder auch Plauen zu investieren. Da dort aber wenig Wettbewerb um diese Immobilien herrscht, können wir hier Ankaufsrenditen von über 10 Prozent erzielen, was wiederum sehr sexy ist. Uns interessiert nur die gute Mikrolage. Und auch in Schwedt werden die Menschen auf absehbare Zeit ihre Lebensmittel in den besten Lagen vor Ort kaufen. Diese Objekte sind dann idealerweise unsere.

Christian Hellmuth: Wir sind eine börsennotierte Immobilien-AG mit Fokus auf Gewerbeimmobilien mit Mietern, die Waren des täglichen Bedarfs anbieten. Wir generieren derzeit rund 70 Prozent unserer Mieten mit bonitären Großmietern aus dem Lebensmittelbereich, Discountern und auch Mietern aus dem Gesundheitssektor und halten unseren Cashflow insofern für wenig konjunkturanfällig. Zudem scheuen wir uns nicht, in vermeintlich wenig attraktiv klingende Makrolagen wie beispielsweise Eisenhüttenstadt, Schwedt oder auch Plauen zu investieren. Da dort aber wenig Wettbewerb um diese Immobilien herrscht, können wir hier Ankaufsrenditen von über 10 Prozent erzielen, was wiederum sehr sexy ist. Uns interessiert nur die gute Mikrolage. Und auch in Schwedt werden die Menschen auf absehbare Zeit ihre Lebensmittel in den besten Lagen vor Ort kaufen. Diese Objekte sind dann idealerweise unsere.

Die DKR ist eine der wenigen börsennotierten deutschen Immobiliengesellschaften, die sich dem REIT-Gesetz unterwerfen. Warum tun Sie dies?

Christian Hellmuth: Dass wir uns dem REIT-Gesetz „unterwerfen“ klingt von der Bedeutung her eher negativ. Vielmehr müssen wir nach dem REIT-Gesetz bestimmte Qualitätskriterien wie zum Beispiel eine Mindesteigenkapitalquote, ein Börsenlisting und eine Pflichtdividendenausschüttung erfüllen, die erfolgreiche Immobilien-AGs aber sowieso bieten müssen, um an der Börse nicht abgestraft zu werden. Uns bringt unser REIT-Status die Befreiung von Körperschaft- und Gewerbesteuer auf Gesellschaftsebene, was bei unseren Aktionären zu einem stabilen und steuerbefreiten Dividendencashflow führt.

Blicken wir auf die gerade vorgelegten Geschäftszahlen. Wie beurteilen Sie das operative Abschneiden in den ersten neuen Monaten des Geschäftsjahrs 2017/18?

Christian Hellmuth: Wir sind sehr zufrieden mit der bisherigen Geschäftsentwicklung. Wir haben in diesem Zeitraum bereits deutschlandweit 32 neue Objekte akquiriert und unser Investitionsziel von 100 Mio. Euro pro Jahr deutlich übertroffen und somit ein starkes Wachstum der Umsatzerlöse gesichert. Weiterhin konnten wir wichtige Mietverträge verlängern und haben auch bei unseren Revitalisierungsobjekten Fortschritte erzielt und den Leerstand deutlich abgebaut. Dies spiegelt sich letztlich auch in unserem stark gestiegenen FFO wider. Zudem hat die aktuelle Immobilienbewertung mit einem Bewertungsgewinn von rund 15 Mio. EUR bestätigt, dass wir in der Lage sind, die stillen Reserven unserer Objekte erfolgreich zu heben.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 19,25 | 28,60 | 41,98 | 56,23 | 69,67 | 74,39 | 79,72 | |

| EBITDA1,2 | 42,76 | 35,91 | 58,95 | 38,70 | 40,29 | 39,49 | -70,24 | |

| EBITDA-Marge3 | 222,13 | 125,56 | 140,42 | 68,82 | 57,83 | 53,09 | -88,11 | |

| EBIT1,4 | 41,68 | 35,90 | 58,95 | 38,69 | 97,92 | 68,01 | -116,90 | |

| EBIT-Marge5 | 216,52 | 125,52 | 140,42 | 68,81 | 140,55 | 91,42 | -146,64 | |

| Jahresüberschuss1 | 37,41 | 30,92 | 53,14 | 34,17 | 91,37 | 60,39 | -180,99 | |

| Netto-Marge6 | 194,34 | 108,11 | 126,58 | 60,77 | 131,15 | 81,18 | -227,03 | |

| Cashflow1,7 | 10,26 | 14,52 | 27,09 | 35,94 | 37,97 | 49,38 | 41,63 | |

| Ergebnis je Aktie8 | 1,06 | 0,80 | 1,25 | 0,73 | 1,84 | 1,22 | -3,58 | |

| Dividende8 | 0,00 | 0,20 | 0,35 | 0,40 | 0,40 | 0,12 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Domus |

In den ersten sieben Monaten des Geschäftsjahrs 2017/18 haben Sie rund 107 Mio. Euro in neue Objekte investiert. Danach herrschte monatelang Funkstille auf der Transaktionsseite. Lag Ihr Fokus in dieser Zeit bewusst auf der Integration dieser Zukäufe oder gibt der Markt im Ankauf keine zweistelligen Renditen mehr her?

Christian Hellmuth: Nein, wir kaufen fortlaufend und zügig hinzu, sobald sich interessante Investitionsmöglichkeiten ergeben. Zwischenzeitlich haben wir auch weitere Akquisitionen getätigt und das Investmentvolumen auf nunmehr 124 Mio. Euro erhöht. Die jüngsten Ankäufe hatten zudem im Durchschnitt auch zweistellige Anfangsrenditen, was zeigt, dass wir auch zu diesen Renditen derzeit noch genügend Produkt auf dem Markt finden.

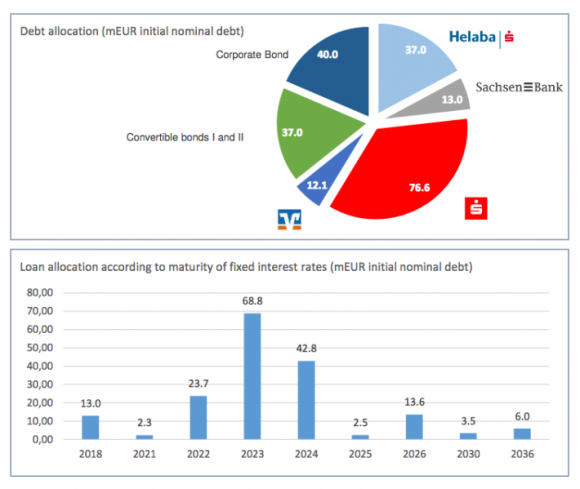

Ende Mai hat die DKR ihr Fremdkapital neu strukturiert. Was haben Sie konkret umgesetzt?

Christian Hellmuth: Zum einen haben wir im Rahmen einer Privatplatzierung eine besicherte Unternehmensanleihe emittiert, über die wir uns flexibel und zu sehr günstigen Konditionen refinanzieren können. Zum anderen haben wir weitere längerfristige Festzinsdarlehen aufgenommen und dabei das günstige Finanzierungsumfeld ausgenutzt. Und schließlich haben wir zwei kurzfristig auslaufende Darlehen zu günstigeren Konditionen mit der Helaba sowie der LBBW refinanziert.

Wie hoch sind Ihre künftigen Einsparungen bei den Fremdkapitalkosten durch die Refinanzierung?

Christian Hellmuth: Im Zuge unseres Unternehmenswachstums sind unsere Margen um durchschnittlich etwa 120 Basispunkte zurückgegangen. Nunmehr schließen wir neue Darlehen im Bereich zwischen 1,25 Prozent bis 2,0 Prozent für einen Zeitraum von fünf bis acht Jahren ab. Dadurch ergeben sich Zinseinsparungen von jährlich mehr als 2 Mio. Euro.

Warum haben Sie sich für eine Unternehmensanleihe entschieden?

Christian Hellmuth: Die Anleihe erweitert sozusagen unsere Refinanzierungstoolbox. Da die Anleihe aufstockbar ist, können wir uns hierüber auch viel schneller und flexibler beleihen als dies bei klassischen Bankdarlehen der Fall ist. Aufgrund unseres schnellen Wachstums bringt uns das enorme Vorteile.

Vor Emission der Anleihe haben Sie ein Investment Grade Rating von der Ratingagentur Scope erhalten. Welche Bedeutung hat dieses Rating für die DKR?

Christian Hellmuth: Das ist natürlich ein weiterer Meilenstein, den wir schon früher bekommen haben als geplant. Das Rating war insbesondere im Rahmen der Anleiheemission erforderlich, war aber auch wichtig und hilfreich für uns, ein Feedback aus dieser Perspektive zu bekommen. Dass die Anleihe letztlich gleich ein Investment Grade Rating erhalten hat, spricht für unsere Stabilität und Bonität.

Sie hatten Ende Mai auch die Refinanzierung eines weiteren Kurzfristdarlehens angekündigt. Ist dies in der Zwischenzeit bereits erfolgt?

Christian Hellmuth: Ja, dies ist mittlerweile mit der LBBW erfolgt. Da das Refinanzierungsportfolio relativ groß war, waren hier auch verschiedene Hausaufgaben zu erledigen, die wir aber nunmehr abschließen konnten.

|

|

Deutsche Konsum REIT  |

|

Sie sprechen von einer „erhöhten Firepower“ für weitere Zukäufe durch die Emission der Anleihe. In welchem Volumen könnten Sie mit den verfügbaren Mitteln zukaufen und welchen Zeithorizont haben Sie dafür?

Christian Hellmuth: Ja, mit den Mitteln aus der Unternehmensanleihe als auch aus den Darlehensfinanzierungen haben wir zusätzliche Mittel für unser Wachstum erhalten, die wir zum Teil schon wieder reinvestiert haben. Nach den letzten Ankäufen verfügen wir derzeit noch über rund 12 Mio. Euro für weitere Ankäufe.

Dürfen Ihre Aktionäre auch für das Geschäftsjahr 2018/19 Zukäufe im Volumen von mindestens 100 Mio. Euro erwarten?

Christian Hellmuth: Ja, das bleibt auch das anvisierte Mindestziel für das kommende Geschäftsjahr, vorausgesetzt wir finden genügend Immobilien, die unseren strengen Investitions- und Renditekriterien entsprechen. Aber da vertraue ich meinem Vorstandskollegen Alexander Kroth, der einen extrem guten Job macht.

Nochmal zurück zum Thema REIT: International sind REITs längst als attraktive Anlageform etabliert. In Deutschland hält sich die Euphorie jedoch in Grenzen. Wo sehen Sie die Gründe dafür?

Christian Hellmuth: REITs sind tatsächlich bereits seit Jahrzehnten auf den entwickelten Investmentmärkten weltweit etabliert und im Prinzip nichts anderes als börsennotierte Immobilienfonds – nur mit dem Vorteil der weitaus höheren Fungibilität und höheren Transparenzverpflichtungen. Als das REIT-Gesetz 2007 in Deutschland herauskam, waren Bestandswohnimmobilien aus politischen Gründen explizit ausgenommen. Da damals gerade der Boom auf dem deutschen Wohnungsmarkt begann, fanden REITs, die in Deutschland also zunächst nur im Gewerbesegment unterwegs sein durften, deshalb wenig Beachtung. Nunmehr rücken aber auch Beteiligungen an Gewerbeimmobilien-AGs immer mehr in den Investorenfokus und dafür sind REITs aufgrund der Steuerbefreiung und den schlanken Strukturen jetzt eine prädestinierte Anlageform. Und da nunmehr auch neuere Wohnimmobilien als REIT aufgelegt werden dürfen, sind wir uns sicher, dass sich REITs in absehbarer Zeit auch in Deutschland durchsetzen werden.

Ein Argument für REITs ist die hohe Ausschüttungsquote. Welche Dividendenentwicklung dürfen Ihre Aktionäre mittelfristig erwarten?

Christian Hellmuth: Für das laufende Geschäftsjahr haben wir die Aufnahme der Dividendenzahlung mit einer angepeilten Ausschüttung von mindestens 20 Cent je Aktie angekündigt. Die Dividendenausschüttung bei der Deutsche Konsum ergibt sich vor allem aus dem weiteren Portfoliowachstum, da wir auf der Kostenseite nur unterproportional zur weiteren Portfolioentwicklung wachsen und durch diese Skaleneffekte somit immer profitabler werden. Weiterhin kann der Verkauf einer Immobilie durch den Buchgewinn auch mal zu sprunghaften Dividendensprüngen führen.

Welche Erwartungen haben Sie an die mittelfristige Zinsentwicklung und wie ist die DKR darauf vorbereitet?

Christian Hellmuth: Wir erwarten auf mittlere Sicht keine signifikanten Zinssteigerungen. Darüber hinaus sind wir derzeit vollumfänglich festverzinslich finanziert, sodass wir hier unabhängig von den kurzfristigen Zinsentwicklungen sind. Ansonsten können wir aufgrund der sehr hohen Anfangsrenditen unseres Portfolios von über 10 Prozent durchaus deutliche Zinsanstiege verkraften, weshalb wir uns im Peer Group-Vergleich als sehr robust aufgestellt sehen.

Peilen Sie mittelfristig auch eine Indexaufnahme der DKR an?

Christian Hellmuth: Ja, wir streben zunächst die Aufnahme in die EPRA-Indizes sowie mittelfristig in den SDAX an. Für beides müssen wir noch ein wenig wachsen, aber das hat ja bisher auch ganz gut geklappt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Deutsche Konsum REIT | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A14KRD | 2,930 | Halten | 103,01 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,27 | 12,01 | 0,92 | 7,20 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,33 | 2,47 | 1,29 | -10,48 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,12 | 0,00 | 0,00 | 21.03.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.02.2024 | 15.05.2024 | 14.08.2024 | 19.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,18% | -26,68% | -15,07% | -62,63% |

|

|||

Fotos: Pixabay, Deutsche Konsum REIT-AG

Christian Hellmuth begann seine Karriere bei PricewaterhouseCoopers im Bereich Wirtschaftsprüfung und war dort bis 2011 Prüfungsleiter bei verschiedenen börsennotierten Immobiliengesellschaften. Anschließend war er Unternehmensberater bei Porsche Consulting und wechselte Ende 2011 als Referent des Finanzvorstandes zur GSW Immobilien AG. Nach Übernahme durch die Deutsche Wohnen AG war Hellmuth dort Referent des Finanzvorstandes. Im Frühjahr 2016 wechselte er dann zur WCM Beteiligungs- und Grundbesitz AG und betreute dort Kapitalmarkt-und Finanzthemen sowie verschiedene Ankäufe von Gewerbeimmobilien. Zum Jahresbeginn 2017 ging Hellmuth (Jahrgang 1979) zur Deutsche Konsum REIT-AG und übernahm dort den weiteren Aufbau des Finanzbereiches. Seit 1. Juli 2017 ist der gebürtige Berliner Finanzvorstand der Gesellschaft.