Eine Kapitalisierung von 59 Mio. Euro, gepaart mit Umsatzerlösen von 3 Mio. Euro sowie einem Fehlbetrag von 10,7 Mio. Euro, locken nicht unbedingt zum Einstieg bei einer Aktie – schon gar nicht, wenn sich die Notiz in den vergangenen fünf Jahren beinahe halbiert hat. Anteilseigner des Biotechunternehmens Biofrontera müssen also gnadenlos überzeugt sein von den Perspektiven der auf Salben zur Behandlung von Hautkrebs spezialisierten Gesellschaft. Zur Fraktion der Optimisten gehört Maruho. Der japanische Dermatologiekonzern hält 20 Prozent an Biofrontera. Nun endgültig die Reißleine gezogen hat hingegen Carsten Maschmeyer. Nach „intensiven Verkäufen über die Börse”, wie es offiziell so schön heißt, gingen seine verbliebenen rund 1 Million Aktien an dem Leverkusener Unternehmen jetzt an institutionelle Investoren. Die entsprechende Pressemitteilung war mit „Biofrontera stabilisiert die Aktionärsstruktur”, ebenfalls meisterlich formuliert. Dabei klingt die Investmentstory von Biofrontera durchaus interessant: Mit dem Gel „Ameluz” zur Behandlung von oberflächlichem Hautkrebs (Aktinische Keratose) hat Biofrontera bereits seit 2011 ein eigenes Produkt mit europäischer Zulassung auf dem Markt. Allein in Deutschland sollen bis zu acht Millionen Menschen an aktinischer Keratose leiden. Besonders betroffen sind Berufsgruppen wie Bauarbeiter, die viel unter freiem Himmel arbeiten.

Positiv: In Kombination mit einer starken Rotlichtlampe (Photodynamische Therapie = PDT) erzielt Ameluz sehr überzeugende Ergebnisse. Die Forscher attestieren der Kombination Ameluz/PDT sogar eine verjüngende Eigenschaft der sonnengeschädigten Haut im kosmetischen Sinne. Weniger positiv: Verglichen mit anderen Medikamenten ist die Behandlung aufwändig und teuer – zumindest gemessen am Krankheitsbild. Um die Wirkungskraft von Ameluz besser auszuschöpfen, erweitert Biofronterea daher die Indikation auf das Basalzellkarzinom – einer schwereren Form des Hautkrebses. Der eigentlich große Schritt ist jedoch, die Ausweitung von Ameluz auf den amerikanischen Markt. Die klinischen Hürden hat Biofrontera schon allesamt gemeistert. Noch im zweiten Quartal 2015 werden die Zulassungsunterlagen bei der amerikanischen Gesundheitsbehörde eingereicht. Bis zur tatsächlichen Genehmigung wird es dann aber wohl noch einmal zwölf Monate dauern – wenn alles glatt läuft. Mit markanten Ergebnisbeiträgen ist vermutlich also nicht vor 2017 zu rechnen. Gegenwärtig ist ausreichend Cash vorhanden, doch im frisch vorgelegten Geschäftsbericht findet sich der unmissverständliche Hinweis: „Bis zum Erreichen des Break Even und insbesondere durch die USA-Zulassung werden weitere Kapitalmaßnahmen nötig.” Noch trägt der Verkauf von Ameluz in Europa zu wenig zum Geschäft bei. Für 2015 stellt Finanzvorstand Thomas Schaffer bei Erlösen von 4 bis 5 Mio. Euro einen Verlust zwischen 9 und 10 Mio. Euro in Aussicht. Dabei ist das Konzerneigenkapital zum Jahresende 2014 mit minus 21.000 Euro bereits in den negativen Bereich gedriftet. Eine Überschuldung liegt jedoch nicht vor, da die Biofrontera AG gegenüber den beiden 100-Prozent-Töchtern Biofrontera Bioscience GmbH und Biofrontera Pharma GmbH Rang-Rücktrittserklärungen abgegeben hat.

|

|

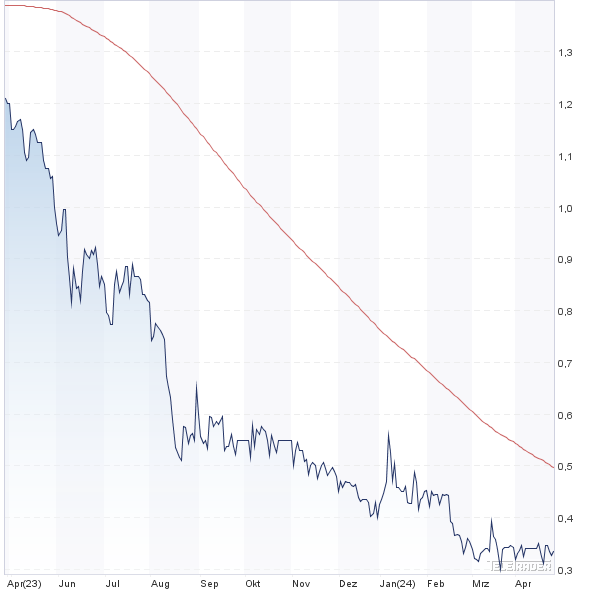

Biofrontera  |

|

Wesentlichen Einfluss auf die Höhe des weiteren Kapitalbedarfs hat die Wahl des Vermarktungswegs in den USA. Sollte sich Biofrontera für einen Vertrieb in Eigenregie entscheiden, wäre der Hebel auf Umsatz und Gewinn zwar ungleich höher – allerdings müssten dafür weitere Investitionen in eine entsprechende Infrastruktur gestemmt werden. Die Alternative wäre eine Kooperation mit einem dortigen Unternehmen – unter Umständen gepaart mit einer Vorabzahlung, so dass keine zusätzliche Kapitalmaßnahme mehr zwingend nötig wäre. „Eine Entscheidung soll zeitlich so fallen, dass rechtzeitig nach Erhalt der Zulassung die Vorbereitungen auf den Markteintritt getroffen werden können”, betont das Management. Eine valide Prognose für Umsatz und Ergebnis ab 2017 trauen wir uns derzeit nicht zu. Zu viele Überraschungen gab es in den vergangenen Jahren für heimische Biotechs hinsichtlich ihrer hochtrabenden US-Pläne. Grundsätzlich halten wir die bislang verfolgte Strategie von Biofrontera jedoch für richtig. Auch sehen die vorliegenden Testergebnisse allesamt ermutigend aus. Die Analysten halten für 2017 Erlöse von rund 24 Mio. Euro für denkbar – aber schon beim EBIT gibt es erhebliche Unterschiede. Anleger, die unbedingt die US-Karte für heimische Biotechs spielen wollen, sollten unserer Meinung nach keinesfalls alles auf eine Karte setzen. In ähnlichen Situationen wie Biofrontera befinden sich das auf Anästhesieprodukte fokussierte Aachener Unternehmen Paion sowie die Berliner Firma Epigenomics mit ihrem blutbasierten Darmkrebstest Epi proColon. Ein Portfolio aus diesen drei Werten scheint boersengefluester.de eine bessere Wahl, als nur auf einen dieser drei Titel zu setzen. Und selbst dann wäre das Investment ein heißer Ritt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Biofrontera | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 604611 | 0,334 | 21,31 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,18 | 0,00 | -1,37 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,05 | - | 0,83 | 11,39 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2023 | 31.08.2023 | - | 27.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,24% | -33,47% | -16,71% | -73,49% |

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||