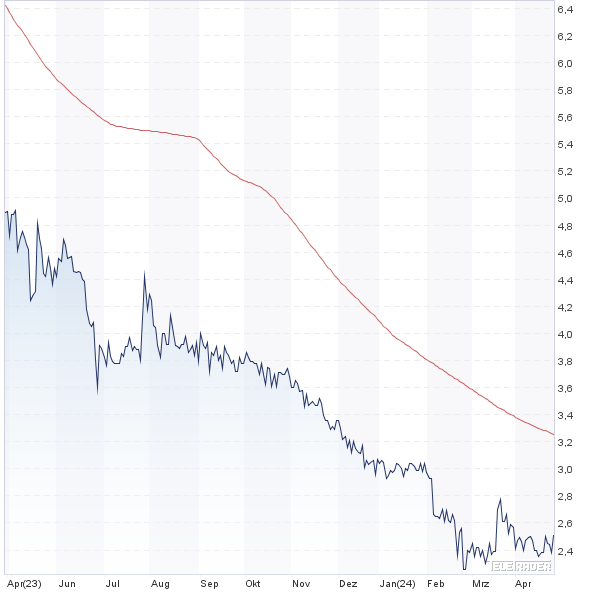

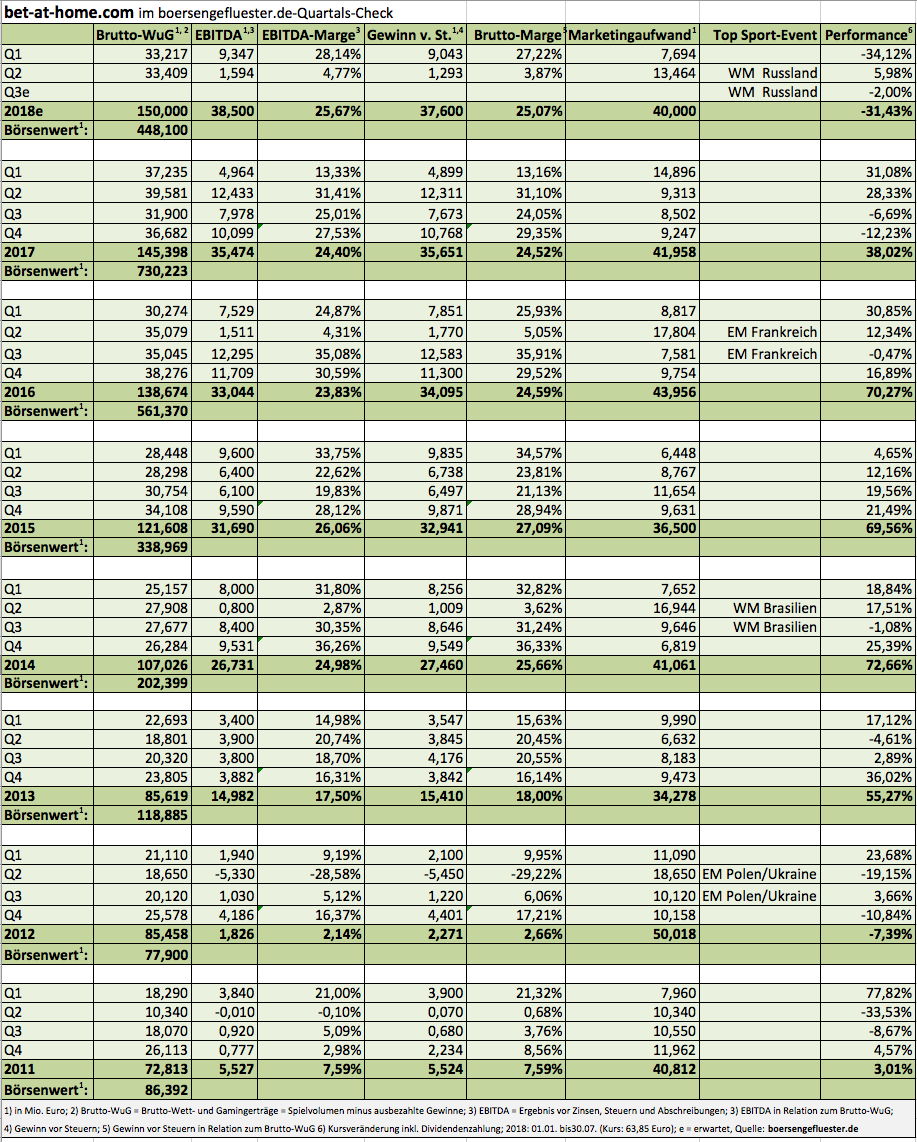

Umsatz- und Ergebnisprognose für 2018 bestätigt – und trotzdem knickt der Aktienkurs von bet-at-home.com nach der Vorlage der Halbjahreszahlen um rund elf Prozent auf knapp 64 Euro ein. Das entspricht einem Verlust an Börsenwert von mehr als 55 Mio. Euro. Was also bewegt die Investoren des Online-Anbieters von Sport- und Casinowetten? Zunächst einmal ist es so, dass ein – gegenüber dem direkten Vorquartal 2018 – nur leicht gesteigerter Brutto-Wett- und Gamingertrag (Spielvolumen minus ausbezahlte Gewinne) von 33,41 Mio. Euro nicht unbedingt nach knackigem Wachstum aussieht – und das in einem Quartal mit direktem WM-Einfluss. Freilich gilt es zu berücksichtigen, dass bet-at-home.com deutlich unter der Aussperrung aus Polen leidet, dem für das Unternehmen ehemals wichtigsten osteuropäischen Markt. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hat bet-at-home.com hingegen mit 1,59 Mio. Euro die Erwartungen von boersengefluester.de sogar eher am oberen Rand erfüllt (siehe dazu auch unseren Beitrag HIER).

Allerdings hat bet-at-home.com das Marketingbudget mit 13,46 Mio. Euro auch weniger offensiv dimensioniert, als vielleicht zu erwarten war. Und da der wesentliche Teil der für die Fußball-WM in Russland reservierten Werbeaufwendungen ins zweite Quartal fällt, hat bet-at-home.com in einem Atemzug auch das Marketingbudget für das Gesamtjahr 2018 ein Stück tiefer angesetzt. So ist in der aktuellen Präsentation „nur“ noch von Marketingaufwendungen von insgesamt 40 Mio. Euro die Rede. Bislang war von knapp 45 Mio. Euro die Rede. So gesehen kann bet-at-home.com die EBITDA-Prognose für das Gesamtjahr wohl auch zu einem nennenswerten Teil nur deshalb aufrecht halten, weil das Marketingbudget softer angesetzt ist.

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

|

|

bet-at-home.com  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,440 | Halten | 17,12 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,77 | 13,54 | 1,39 | 1,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,62 | 107,70 | 0,37 | -16,41 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,60% | -25,29% | -20,52% | -49,59% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: bet-at-home.com AG

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.