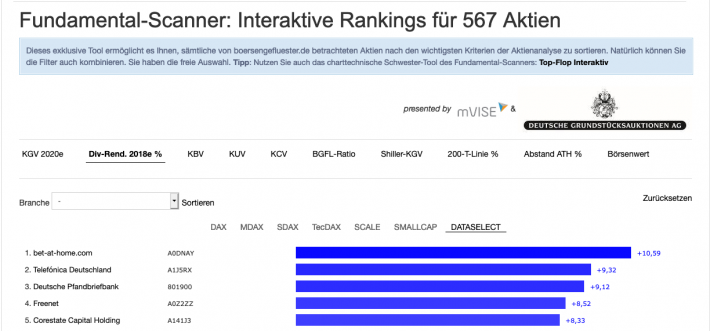

Endlich Klarheit: Der Wettanbieter bet-at-home.com wird eine Dividende von 6,50 Euro je Aktie auf die Agenda der Hauptversammlung am 22. Mai 2019 setzen. Damit liegt das Unternehmen genau in der Mitte der Erwartungen und befördert die Aktie auf eine Dividendenrendite von rund zehn Prozent. Kein anderes Papier aus dem Coverage-Universum von boersengefluester.de bietet eine derart hohe Rendite – auch wenn Titel wie Telefónica Deutschland, Deutsche Pfandbriefbank, Freenet oder Corestate Capital nahe an bet-at-home.com heranreichen. Wichtig ist die Dividendenaussage insbesondere deshalb, weil der Aktienkurs der Linzer in den vergangenen zwölf Monaten zu einem Großteil auch Angstbarometer war. „An der Börse haben die Anleger bei uns in erster Linie auf die Risiken geachtet, die Chancen wurden dagegen weitgehend ausgeblendet“, sagte Finanzvorstand Michael Quatember kürzlich bei einer Investorenveranstaltung, an der auch an boersengefluester.de teilnahm. Tatsächlich nimmt zurzeit bei nahezu jeder Präsentation der Linzer das regulatorische Umfeld den dominanten Part in der Frage-Antwort-Runde ein. Polen und Schweiz, aber auch die Situation in Deutschland, sind quasi Dauerbrenner. Dementsprechend gab es zwischendurch durchaus Befürchtungen, dass die Gesellschaft ihre offensive Dividendenpolitik möglicherweise doch überdenken könnte.

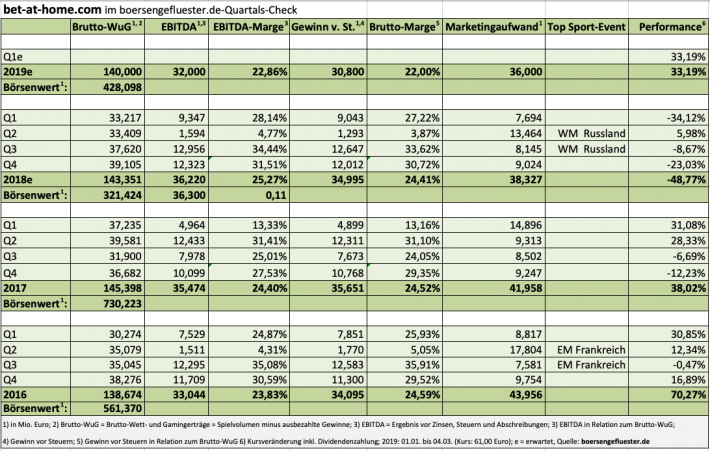

Während der Polen-Effekt seit dem dritten Quartal 2018 nicht mehr direkt in den Zahlen von bet-at-home.com abzulesen ist, steht nun veränderte rechtliche Rahmen in der Schweiz im Blickpunkt. So dürfen sich ausländische Anbieter seit Jahresbeginn 2019 nicht mehr an Kundschaft aus der Schweiz wenden. Komplett ausgetrocknet ist das Geschäft zwar längst nicht, aber vorsichtshalber kalkuliert bet-at-home.com für 2019 ohne die Eidgenossen. So ist auch zu erklären, dass der Konzernausblick für das laufende Jahr etwas gedämpft daherkommt. So rechnet das ehemalige SDAX-Unternehmen mit einem Brutto-Wett- und Gamingertrag – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne – zwischen 130 und 143 Mio. Euro. Zum Vergleich: Im WM-Jahr 2018 kam bet-at-home.com hier auf 143,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll 2019 zwischen 29 und 33 Mio. Euro liegen – nach dem Rekordwert von 36,22 Mio. Euro im Jahr zuvor. Die Ergebnisprognose ist insofern eine Enttäuschung, weil die Analysten hier im Schnitt mit etwas mehr als 36 Mio. Euro gerechnet hatten. Gut möglich allerdings, dass bet-at-home.com diese Vorschau im Jahresverlauf noch einmal nach oben anpasst.

|

|

bet-at-home.com  |

|

Bewegung gibt es derweil offenbar bei der deutschen Handhabung von Sportwetten. Dem Vernehmen nach schaffen es die Bundesländer scheinbar doch, sich auf einen Kompromiss zu einigen (siehe dazu den Bericht auf welt.de HIER). Im Grunde sind verlässliche Rahmenbedingungen immer positiv für bet-at-home.com, auch wenn man im Einzelfall schauen muss, wie sich bestimmte Regelungen – etwa die Begrenzung von monatlichen Wetteinsätzen auf 1.000 Euro oder Beschränkungen im lukrativen Bereich der Livewetten – am Ende auswirken werden. Perspektivisch steht außerdem die Frage nach der EU-Konformität von Alleingängen, wie ihn Polen exerziert hat, im Raum. Allerdings dürften sich derartige Verfahren wie ein Kaugummi in die Länge ziehen. Auf mittlere Sicht interessant werden, könnte auch die Liberalisierung des US-Markts. Gut möglich, dass sich die Österreicher hier irgendwann mit einem lokalen Anbieter zusammentun. Noch ist es für konkrete Überlegungen aber viel zu früh.

Bewertungstechnisch wird die Aktie derzeit mit dem knapp Elffachen der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2019 erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Zum Vergleich: Der Fünf-Jahres-Mittelwert liegt bei 11,7. Klammert man die ungewöhnlich hohe Bewertung von 2017 aus, ergibt sich ein Durchschnitt von 9,5. So gesehen ist die aktuelle EV/EBITDA-Einstufung am Kapitalmarkt vergleichsweise unspektakulär – also weder super günstig, noch ungewöhnlich teuer. Dafür kann die bet-at-home.com-Aktie aber mit einer extrem charmanten Dividendenrendite punkten. Und allein dieser Aspekt müsste dem Titel in den kommenden Wochen eigentlich Rückenwind verleihen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,350 | Halten | 16,49 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,08 | 13,54 | 1,36 | 1,12 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,60 | 103,73 | 0,36 | -17,19 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

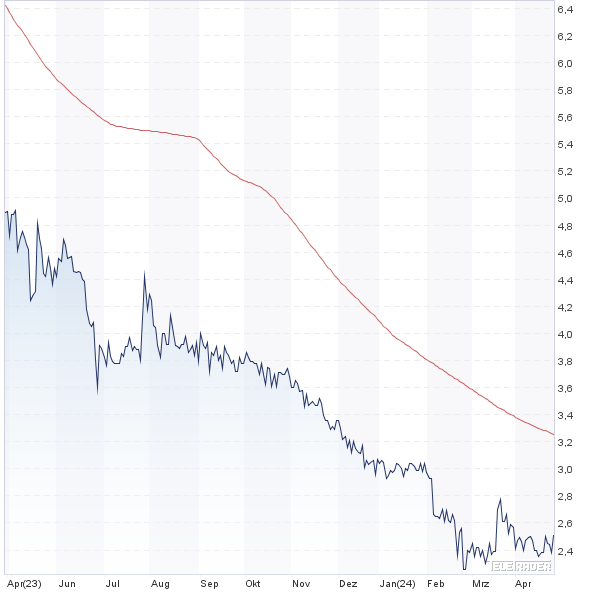

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,88% | -28,79% | -23,45% | -57,58% |

|

|||

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.