Es gibt bestimmt dankbarere Jobs, als eine valide Einschätzung zur künftigen rechtlichen Ausgestaltung von Online-Sportwetten und Online-Glücksspielen zu geben. Letztlich kann man Tag und Nacht recherchieren – und ist am Ende nicht sehr viel schlauer. Tatsache ist aber, dass es seit geraumer Zeit im Wett- und Gamingmarkt eine Tendenz gibt, dass die einzelnen Staaten ihre de facto verloren gegangenen Monopole schützen bzw. zurückhaben wollen. Das lässt sich – wie im Fall Polen – entweder mit der Brechstange (IP-Blocking) – lösen, oder aber durch entsprechende Gesetzesvorstöße, wie sie etwa für den Schweizer Glücksspielmarkt zu erwarten sind. Selbst in Österreich war kurzfristig Unruhe im Markt. Doch die Materie ist äußerst verworren und nationale Alleingänge verstoßen im Zweifel gegen EU-Recht. Zu allem Überfluss sind sich die Institutionen – wie im Fall Deutschland – noch nicht einmal auf Ebene der Bundesländer einig, wie eine rechtlich belastbare Regelung auszusehen hat. Dabei drängt die Zeit, seit NRW, Schleswig-Holstein und Hessen den entsprechenden Änderungsvertrag für die Behandlung von Glücksspielen im vergangenen Jahr nicht unterzeichneten. Kommt keine Bewegung mehr in die Sache, droht im schlimmsten Fall ab dem 1. Juli 2019 der Rückfall zum früheren Sportwettmonopol des Staates. Allerdings gehen Experten davon aus, dass die Bundesländer noch einen gemeinsamen Nenner finden, der dann vermutlich auch Auswirkungen auf die weitere Behandlung von Online-Casinos hat (HIER).

|

|

bet-at-home.com  |

|

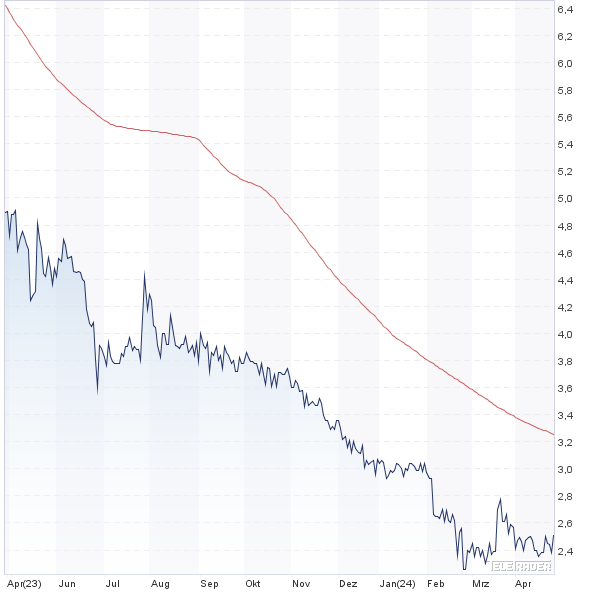

Angesichts eines solch volatilen rechtlichen Umfelds ist es beinahe logisch, dass der Aktienkurs von bet-at-home.com – insbesondere im ersten Quartal 2018 – arg unter die Räder kam und im Zuge dessen zuletzt sogar seinen SDAX-Platz räumen musste. Eigentlich wäre 2018 für die Linzer sogar ein Jahr mit 13 Monaten. Immerhin sorgen sportliche Großereignisse wie eine Fußball-WM für eine Sonderkonjunktur. Dabei klingelt die Kasse allerdings erst zeitverzögert. Jedenfalls sollten Anleger für die Ende Juli anstehenden Zahlen zum zweiten Quartal 2018 keine übermäßig hohen Erwartungen hegen. Schließlich fallen die wesentlichen Ausgaben für Werbespots in genau diesen Zeitraum. Darüber hinaus begannen die wettintensiven Play-Off-Spiele erst Ende Juni. Last but not least hätte sich sicher auch bet-at-home.com ein Weiterkommen der deutschen Teams gewünscht. Nun: 2014 bei der WM in Brasilien kam bet-at-home.com im zweiten Quartal auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 0,8 Mio. Euro, 2016 zur EM in Frankfurt lag das EBITDA in Q2 bei 1,5 Mio. Euro.

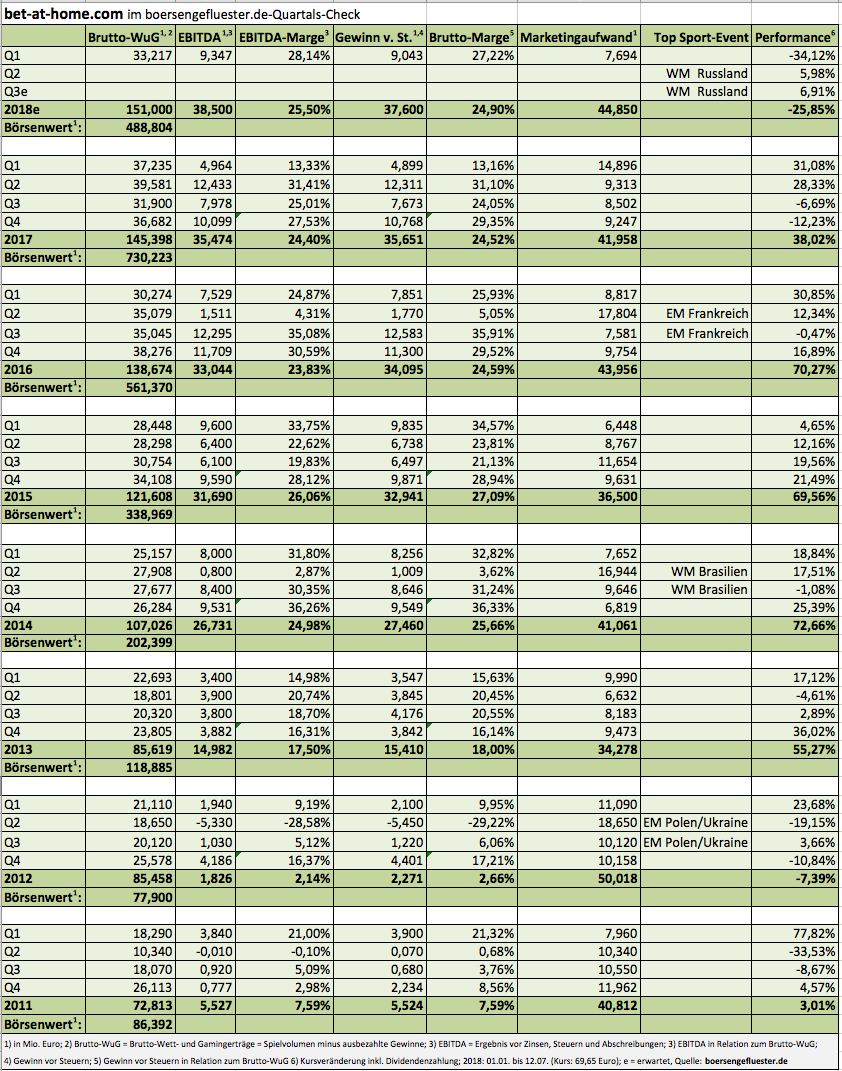

Irgendwo in dieser Bandbreite müsste das Unternehmen – um nicht zu enttäuschen – auch in diesem Jahr herauskommen. Q3 und Q4 sollten dann wieder spürbar besser werden, um die bisherige EBITDA-Prognose von 36 bis 40 Mio. Euro einzulösen. Dabei touchieren die Analystenprognosen im Schnitt eher den unteren Bereich, was zeigt, wie groß die Unsicherheit zurzeit ist. Immerhin waren die Österreicher lange Zeit so etwas wie „Mr. Zuverlässig“, wenn es darum ging die eigenen Ausblicke zu toppen. Positiv ist derweil, dass der Aktienkurs von bet-at-home.com nach der Dividendenausschüttung von 7,50 Euro Ende Mai im Bereich um 65 einen Boden ausbildet. Wie tragfähig dieser Bereich ist, wird sich allerdings bereits in mit der Vorlage des Halbjahresberichts zeigen. Weit sensibler reagiert die Notiz momentan aber noch auf Neuigkeiten aus dem regulatorischen Umfeld. Eine Halten-Position ist der Titel für boersengefluester.de aber allemal.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,500 | Halten | 17,55 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,23 | 13,54 | 1,35 | 1,17 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,64 | 110,35 | 0,38 | -15,88 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,96% | -23,76% | -18,57% | -52,11% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: Pixabay

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie!

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.