Für den 21. September ist die Veröffentlichung des Geschäftsberichts 2016/17 (30. Juni) der Schloss Wachenheim AG angesetzt. Ein Blick auf den Chart zeigt, dass die Investoren auf positive Zahlen setzen. Immerhin zieht es den Aktienkurs der Sektkellerei auf ständig neue Rekordhöhen. Avisiert hatte der Vorstand zuletzt eine „leichte Steigerung“ des Überschusses, nachdem zuvor ein Ergebnis auf Vorjahresniveau die Messlatte war. Zur Einordnung: Nach neun Monaten 2016/17 stand unterm Strich ein Ergebnis von 13,45 (Vorjahr: 10,04) Mio. Euro. Dabei ist aufgrund des ungeraden Geschäftsjahres regelmäßig Q2 von besonderer Bedeutung, da in dieses Quartal das für die Branche so wichtige Weihnachts- und Silvester-Geschäft fällt. Bewertungstechnisch ist die Wachenheim-Aktie – trotz der jüngsten Kurssteigerungen – noch immer ein Hingucker. Der Titel notiert gerade einmal auf Höhe des Buchwerts. Das Kurs-Gewinn-Verhältnis (KGV) für 2018 siedelt boersengefluester.de bei etwas mehr als 13 an. Ein Malus ist allerdings der relativ geringe Streubesitz von 29,9 Prozent – bei einer gesamten Marktkapitalisierung von knapp 150 Mio. Euro. Die restlichen Stücke befinden sich im Besitz der Günther Reh AG (Faber Sekt). Wir bleiben bei unserer positiven Einschätzung für den Small Cap.

|

|

Schloss Wachenheim  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 324,53 | 337,16 | 338,21 | 354,58 | 383,98 | 425,75 | 460,00 | |

| EBITDA1,2 | 33,00 | 32,42 | 33,37 | 39,58 | 45,03 | 44,46 | 46,40 | |

| EBITDA-Marge3 | 10,17 | 9,62 | 9,87 | 11,16 | 11,73 | 10,44 | 10,09 | |

| EBIT1,4 | 23,83 | 22,98 | 18,97 | 24,42 | 29,19 | 27,38 | 28,70 | |

| EBIT-Marge5 | 7,34 | 6,82 | 5,61 | 6,89 | 7,60 | 6,43 | 6,24 | |

| Jahresüberschuss1 | 16,37 | 16,00 | 12,99 | 17,65 | 21,22 | 19,02 | 20,20 | |

| Netto-Marge6 | 5,04 | 4,75 | 3,84 | 4,98 | 5,53 | 4,47 | 4,39 | |

| Cashflow1,7 | 20,76 | 27,02 | 12,96 | 42,66 | 21,92 | 26,43 | 0,00 | |

| Ergebnis je Aktie8 | 1,40 | 1,38 | 0,96 | 1,32 | 1,73 | 1,38 | 1,47 | |

| Dividende8 | 0,50 | 0,50 | 0,40 | 0,50 | 0,60 | 0,60 | 0,60 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Nexia |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Schloss Wachenheim | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 722900 | 15,200 | Kaufen | 120,38 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,05 | 11,96 | 0,75 | 11,12 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,64 | 4,56 | 0,28 | 4,30 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,60 | 0,60 | 3,95 | 16.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.11.2023 | 22.02.2024 | 08.05.2024 | 21.09.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,36% | -5,92% | -7,32% | -6,17% |

|

|||

Um mehr als ein Viertel verlor die Aktie des Automobilzulieferers ElringKlinger zuletzt an Wert – in nur drei Monaten. Dabei hat die SDAX-Gesellschaft nicht einmal sonderlich schlechte Nachrichten im Köcher gehabt. Die Halbjahreszahlen lagen zwar unter den Erwartungen, wobei Wechselkurseffekte, die Einführung eines ERP-Systems bei der Schweizer Tochter sowie ein – stichtagsbedingt – schwächeren Geschäft im Bereich Abgasnachbehandlung für die Bremsweffekte sorgten. Insgesamt kam die Gesellschaft aus Dettingen an der Erms (Baden-Württemberg) bei Erlösen von 841,13 Mio. Euro (+8,4 Prozent) auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 73,73 Mio. Euro – nach 65,97 Mio. Euro in der entsprechenden Vorjahresperiode. Das Ergebnis je Aktie stieg von 0,63 auf 0,69 Euro. Für das Gesamtjahr bleibt ElringKlinger bei seiner Vorschau, wonach bei einem Erlöszuwachs von drei bis fünf Prozent mit einer EBIT-Marge (vor Sondereffekten aus Kaufpreisallokationen) zwischen neun und zehn Prozent zu rechnen ist. Das sollte auf ein operatives Ergebnis von rund 145 Mio. Euro hinauslaufen, das EBITDA für 2017 veranschlagt boersengefluester.de auf 240 Mio. Euro. Dem steht ein Unternehmenswert (Enterprise Value (EV) = Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) von 1.547 Mio. Euro entgegen. Setzt man den EV zum EBITDA für 2017 in Relation, ergibt sich ein Multiple von 6,4. Zum Vergleich: Der Sektorschnitt für heimische Automobilzulieferer liegt gegenwärtig bei knapp sechs. So gesehen ist ElringKlinger jetzt zwar nicht auffallend günstig. Andererseits lässt die Bewertung unserer Meinung nach deutlichen Spielraum nach oben. Das zeigt auch ein Blick auf die Dividende: Sollte ElringKlinger auch im kommenden Jahr 0,50 Euro pro Anteilschein auskehren, käme das Papier auf eine Rendite von gut 3,4 Prozent. Der Buchwert je Aktie beträgt zurzeit 12,85 Euro, was auf ein attraktives KBV von 1,12 hinausläuft. Auch wenn das Chartbild zurzeit fürchterlich aussieht – rein fundamental überwiegen für uns die positiven Aspekte.

|

|

| ElringKlinger |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 1.664,04 | 1.699,00 | 1.727,03 | 1.480,44 | 1.624,39 | 1.798,43 | 1.847,12 | |

| EBITDA1,2 | 238,39 | 196,65 | 180,91 | 181,46 | 216,10 | 174,30 | 200,30 | |

| EBITDA-Marge3 | 14,33 | 11,57 | 10,48 | 12,26 | 13,30 | 9,69 | 10,84 | |

| EBIT1,4 | 137,32 | 96,18 | 61,23 | 27,74 | 102,03 | -42,23 | 82,91 | |

| EBIT-Marge5 | 8,25 | 5,66 | 3,55 | 1,87 | 6,28 | -2,35 | 4,49 | |

| Jahresüberschuss1 | 73,78 | 47,90 | 5,01 | -39,98 | 54,56 | -90,71 | 33,48 | |

| Netto-Marge6 | 4,43 | 2,82 | 0,29 | -2,70 | 3,36 | -5,04 | 1,81 | |

| Cashflow1,7 | 95,48 | 91,55 | 277,58 | 217,79 | 156,11 | 101,28 | 129,70 | |

| Ergebnis je Aktie8 | 1,10 | 0,69 | 0,06 | -0,64 | 0,88 | -1,41 | 0,62 | |

| Dividende8 | 0,50 | 0,00 | 0,00 | 0,00 | 0,15 | 0,15 | 0,15 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Deloitte |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| ElringKlinger | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 785602 | 6,770 | Halten | 428,95 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,47 | 12,54 | 0,90 | 14,59 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,51 | 3,31 | 0,23 | 4,34 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,15 | 0,15 | 2,22 | 16.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 07.08.2024 | 12.11.2024 | 27.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 19,44% | 15,90% | 22,64% | -31,62% |

|

|

|||

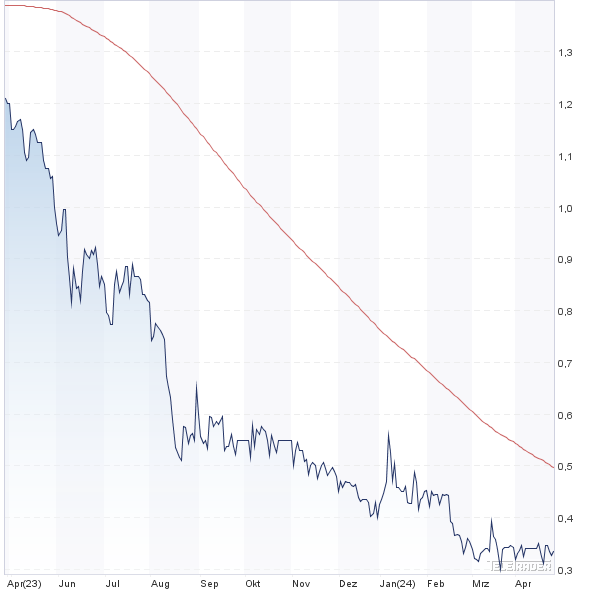

Besser hätte es für Biofrontera fast nicht laufen können: So verlangt die US-Gesundheitsbehörde FDA für die Zulassungserweiterung von Ameluz auf die Indikation Basalzellkarzinome (BCC) in den Vereinigten Staaten „nur“ eine Phase-III-Studie, bei der die Hautkrebssalbe mit einem Placebo verglichen wird. Für Biofrontera sind das super Neuigkeiten, schließlich hätten die US-Hüter auch eine teure Vergleichsstudie mit dem dortigen Platzhirschen Levulan von Dusa Pharmaceuticals verlangen können. So spart sich die Gesellschaft eine menge Zeit und Geld. Noch einfacher wäre es freilich gewesen, wenn die FDA die europäischen Vergleichsdaten mit dem hiesigen Vergleichsmedikament Metvix anerkannt hätten – aber davon war wohl kaum auszugehen. (siehe dazu auch den Beitrag von boersengefluester.de HIER). Nun ist jedenfalls wieder ein weiterer Mosaikstein für Biofrontera gesetzt. Hermann Lübbert, CEO von Biofrontera, bezeichnet das Vorgehen der FDA als „sehr flexibel“. Wir bleiben bei unserer Kaufen-Einschätzung für den Biotechtitel. Die Halbjahreszahlen legt Biofrontera Ende August vor. Größter Aktionär ist der japanische Pharmakonzern Maruho. Mit von der Partie sind aber auch die Spezialwerteprofis der Deutschen Balaton AG. Der Börsenwert erreicht gegenwärtig gut 154 Mio. Euro – nicht gerade wenig. Auf die lange Sicht besitzt Biofrontera aber noch immer erhebliches Kurspotenzial. Geeignet ist der Titel trotzdem nur für sehr risikobereite Investoren – Unwägbarkeiten mit enorm negativen Auswirkungen auf den Aktienkurs lassen sich bei Biotechs nunmal nie ausschließen. Trotzdem: Biofrontera ist der erste deutsche Biotech-Small-Cap, der mit einem eigenen Medikament eine europäische und eine US-Zulassung erhalten hat.

|

|

| Biofrontera |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 12,03 | 21,11 | 31,26 | 30,35 | 28,79 | 25,74 | 31,70 | |

| EBITDA1,2 | -13,05 | -17,72 | -20,22 | -4,70 | 27,95 | 1,87 | 4,20 | |

| EBITDA-Marge3 | -108,48 | -83,94 | -64,68 | -15,49 | 97,08 | 7,26 | 13,25 | |

| EBIT1,4 | -13,93 | -18,48 | -23,38 | -10,03 | 24,66 | 1,12 | 3,30 | |

| EBIT-Marge5 | -115,79 | -87,54 | -74,79 | -33,05 | 85,66 | 4,35 | 10,41 | |

| Jahresüberschuss1 | -16,10 | -9,58 | -7,36 | -13,02 | 33,86 | -44,17 | 0,00 | |

| Netto-Marge6 | -133,83 | -45,38 | -23,54 | -42,90 | 117,61 | -171,60 | 0,00 | |

| Cashflow1,7 | -13,12 | -13,43 | -32,89 | -2,85 | 30,44 | -3,90 | 0,00 | |

| Ergebnis je Aktie8 | -0,43 | -0,20 | -0,16 | -0,24 | 0,68 | -0,77 | -0,08 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Biofrontera | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 604611 | 0,346 | 22,08 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,18 | 0,00 | -1,42 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,09 | - | 0,86 | 11,80 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2023 | 31.08.2023 | - | 27.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,46% | -31,35% | -13,72% | -71,87% |

|

|

|||

Mit einem rasanten Kursanstieg bis auf die Marke von 3,40 Euro hat die Notiz von PVA Tepla ihre Konsolidierungsphase beendet. Offenbar spekulieren die Anleger auf gute Halbjahreszahlen am 11. August 2017 – oder aber ein Investor kauft sich hier im größeren Stil ein. Noch ist die Bewertung des Herstellers von Anlagen zum Vakuum- und Druck-Sintern von Hartmetallen vergleichsweise moderat: Der Marktkapitalisierung von knapp 74 Mio. Euro steht ein Umsatzziel von 85 Mio. Euro für 2017 – bei einer EBITDA-Marge von sechs Prozent – entgegen. Demnach sollte die Gesellschaft aus Wettenberg bei Gießen im laufenden Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 5 Mio. Euro kommen – wobei in der Vergangenheit schon sehr viel höhere EBITDA-Margen erzielt wurden. Unstrittig ist jedoch, dass die vielen Kostensenkungsmaßnahmen und Umstrukturierungen Wirkung zeigen. Besonders dynamisch entwickelt sich zurzeit das Geschäft mit Kunden aus dem Halbleiterbereich. Als gutes Signal gelten aber auch die markanten Insiderkäufe aus dem Aufsichtsrat, dem ehemaligen Vorstand und Gründer Peter Abel sowie dem neuen CEO Alfred Schopf. Für boersengefluester.de ist das im Prime Standard gelistete Papier weiterhin sehr aussichtsreich.

|

|

| PVA Tepla |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 85,36 | 96,78 | 130,97 | 137,04 | 155,74 | 205,23 | 263,45 | |

| EBITDA1,2 | 5,48 | 12,28 | 16,21 | 22,75 | 23,03 | 30,03 | 41,53 | |

| EBITDA-Marge3 | 6,42 | 12,69 | 12,38 | 16,60 | 14,79 | 14,63 | 15,76 | |

| EBIT1,4 | 3,03 | 9,47 | 12,31 | 18,52 | 18,33 | 25,09 | 34,38 | |

| EBIT-Marge5 | 3,55 | 9,79 | 9,40 | 13,51 | 11,77 | 12,23 | 13,05 | |

| Jahresüberschuss1 | 5,59 | 5,97 | 7,71 | 12,73 | 12,16 | 17,66 | 24,42 | |

| Netto-Marge6 | 6,55 | 6,17 | 5,89 | 9,29 | 7,81 | 8,60 | 9,27 | |

| Cashflow1,7 | 38,97 | 11,65 | -0,59 | 8,06 | 58,86 | -14,07 | 2,00 | |

| Ergebnis je Aktie8 | 0,26 | 0,27 | 0,35 | 0,59 | 0,56 | 0,81 | 1,12 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| PVA Tepla | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 746100 | 18,500 | Kaufen | 402,37 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,56 | 30,04 | 0,36 | 34,26 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,16 | 201,39 | 1,53 | 9,96 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 26.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 12.11.2024 | 20.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -11,30% | -2,05% | -9,31% | -5,32% |

|

|

|||