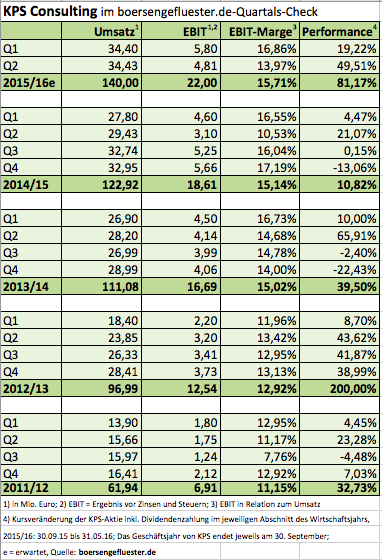

In den Seitwärtsmodus ist seit einigen Wochen der Aktienkurs von KPS Consulting übergegangen – eine Entwicklung, mit der die meisten Anteilseigner bestimmt gut leben können. Immerhin kommt der Anteilschein des IT-Beratungsunternehmens seit Jahresbeginn auf eine Performance von gut 81 Prozent (3,88 Euro Kursgewinn plus 0,30 Euro „steuerfreie“ Dividende). Zudem erhalten Anleger noch Berichtigungsaktien im Verhältnis 10:1 zugeteilt, die dann allerdings auch entsprechend im Kurs berücksichtig werden. Derweil liegen die Zahlen für das erste Halbjahr im Rahmen der Erwartungen, wenngleich die EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) von knapp 14 Prozent aus dem zweiten Quartal des Geschäftsjahrs 2015/16 nicht an das hohe Niveau des direkt vorangegangenen Auftaktviertels anknüpfen kann. Für das Gesamtjahr bekräftigte die Gesellschaft aus Unterföhring bei München jedoch ihre bisherigen Ziele, wonach bei Erlösen von 140 Mio. Euro mit einem EBIT von etwa 22 Mio. Euro zu rechnen sei.

Mit einer Marktkapitalisierung von 339 Mio. Euro ist KPS – trotz des Netto-Finanzguthabens von zurzeit 12,4 Mio. Euro und den zweifellos super Perspektiven – nun aber doch schon recht ambitioniert bewertet. Das engt den weiteren Spielraum nach oben merklich ein. Andererseits: Bei KPS haben die Investoren beinahe ein Abo auf positive Unternehmensnachrichten, und die Digitalisierungsinitiativen der Hauptkunden aus den Bereichen Handel und Konsumgüterindustrie stehen vermutlich eher am Anfang als mittendrin. Wer den Titel im Depot hat, kann also investiert bleiben und die aktuelle Konsolidierungsphase vorbeiziehen lassen. Wer den Neueinstieg bei diesem Qualitätstitel sucht, muss sich vermutlich aber nicht beeilen. Die Analysten von GBC haben im Februar ein Kursziel von 9,80 Euro für den Titel aufgerufen.

|

|

KPS  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 160,30 | 172,22 | 180,66 | 166,45 | 157,98 | 179,53 | 177,77 | |

| EBITDA1,2 | 26,41 | 20,02 | 22,55 | 22,68 | 21,65 | 21,65 | 7,81 | |

| EBITDA-Marge3 | 16,48 | 11,62 | 12,48 | 13,63 | 13,70 | 12,06 | 4,39 | |

| EBIT1,4 | 24,76 | 16,59 | 18,80 | 14,11 | 13,41 | 14,31 | 0,03 | |

| EBIT-Marge5 | 15,45 | 9,63 | 10,41 | 8,48 | 8,49 | 7,97 | 0,02 | |

| Jahresüberschuss1 | 19,80 | 9,83 | 12,19 | 8,14 | 8,73 | 9,55 | -1,25 | |

| Netto-Marge6 | 12,35 | 5,71 | 6,75 | 4,89 | 5,53 | 5,32 | -0,70 | |

| Cashflow1,7 | 16,79 | 17,85 | 23,98 | 22,04 | 17,38 | 15,46 | 9,25 | |

| Ergebnis je Aktie8 | 0,53 | 0,26 | 0,33 | 0,22 | 0,23 | 0,26 | -0,03 | |

| Dividende8 | 0,35 | 0,35 | 0,17 | 0,17 | 0,19 | 0,10 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| KPS | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1A6V4 | 1,175 | Halten | 48,36 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,75 | 20,21 | 0,58 | 4,04 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,69 | 5,23 | 0,27 | 9,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,10 | 0,00 | 0,00 | 10.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.03.2024 | 06.05.2024 | 25.07.2024 | 07.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,93% | -18,00% | -16,96% | -66,62% |

|

|||

Wenige Wochen nachdem IFA Hotel & Touristik die Anleger noch mit einer vergleichsweise verhaltenen Prognose für 2016 und einer Nullrunde bei der Dividende für das abgelaufene Jahr vergrätzte, schlägt der Betreiber von Ferienhotels und Gesundheitseinrichtungen plötzlich wieder zuversichtlichere Töne an. So kam IFA Hotel im Auftaktquartal 2016 bei einem Umsatzplus von fast 25 Prozent auf 37,1 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 12,1 Mio. Euro – nach einem EBITDA von 9,1 Mio. Euro im entsprechenden Vorjahresviertel. „Als wesentliche Gründe für die positive Entwicklung sehen wir die sich überraschend noch stärker erhöhten Ergebnisbeiträge der spanischen und deutschen Hotels“, betont das Management. Nach Abzug der Anteile Dritter zog der Überschuss in den ersten drei Monaten 2016 um gut 44 Prozent auf 7,05 Mio. Euro an.

Für das Gesamtjahr stellt der Vorstand nun ein EBITDA zwischen 30 und 32 Mio. Euro in Aussicht. Ursprünglich ging die Gesellschaft davon aus, den 2015er-Wert von 30 Mio. Euro um etwa 0,5 Mio. Euro zu unterbieten. An der grundsätzlichen Einschätzung von boersengefluester.de hat sich indes nichts geändert: Selbst unter Berücksichtigung der aktuellen Netto-Finanzverbindlichkeiten von 27,2 Mio. Euro ist die gegenwärtige Marktkapitalisierung von 131,5 Mio. Euro deutlich zu niedrig – auch wenn der geringe Streubesitzanteil von rund 14 Prozent nicht jedermanns Sache ist und kaum abschätzbar ist, wie die Börsenzukunft von IFA Hotel genau aussehen wird. Möglich, dass die Aktie auch in drei Jahren noch ganz normal notiert ist. Aber auch ein Delisting bzw. einen Squeeze-out sollten die Investoren als Szenarien stets im Hinterkopf behalten.

|

|

| LS Invest |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 115,22 | 81,60 | 76,63 | 47,47 | 73,79 | 123,64 | 0,00 | |

| EBITDA1,2 | 30,00 | 50,86 | -5,10 | 8,30 | 2,90 | 21,73 | 0,00 | |

| EBITDA-Marge3 | 26,04 | 62,33 | -6,66 | 17,48 | 3,93 | 17,58 | 0,00 | |

| EBIT1,4 | 20,90 | 43,11 | -24,30 | -15,78 | -22,04 | -4,70 | 0,00 | |

| EBIT-Marge5 | 18,14 | 52,83 | -31,71 | -33,24 | -29,87 | -3,80 | 0,00 | |

| Jahresüberschuss1 | 58,07 | 37,85 | -26,76 | -22,64 | -24,30 | -7,79 | 0,00 | |

| Netto-Marge6 | 50,40 | 46,38 | -34,92 | -47,69 | -32,93 | -6,30 | 0,00 | |

| Cashflow1,7 | -10,90 | -3,00 | 20,20 | 4,30 | 3,20 | 25,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,23 | 0,76 | -0,48 | -0,44 | -0,48 | -0,15 | 0,23 | |

| Dividende8 | 0,12 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| LS Invest | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 613120 | 4,840 | Halten | 239,58 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,52 | 15,53 | 0,68 | 28,30 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,58 | 9,58 | 1,94 | 12,57 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 22.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 30.09.2023 | - | 13.05.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,43% | -7,56% | -12,00% | -26,11% |

|

|

|||

Erstmals seit vielen Monaten sieht es so aus, als ob der Aktienkurs von 2G Energy mit Schwung die Marke von 19 Euro signifikant hinter sich lassen könnte und damit aus dem Seitwärtstrend ausbrechen würde. Auslöser für den jüngsten Aufschwung waren dabei gar nicht mal so sehr die finalen Zahlen für 2015, schließlich hatte der Hersteller von dezentralen Heizkraftwerken die wesentlichen Rahmendaten bereits vor einigen Wochen vorgelegt. Auch den offiziellen Ausblick für 2016 hat die Gesellschaft aus dem münsterländischen Heek bestätigt: Demnach ist bei Erlösen zwischen 150 und 170 Mio. Euro mit einer EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) von drei bis fünf Prozent zu rechnen. Das würde auf ein EBIT in einer Bandbreite von 4,5 bis 8,5 Mio. Euro hinauslaufen – nach einem Betriebsergebnis von 4,8 Mio. Euro in dem als „Übergangsjahr“ bezeichneten Jahr 2015. Immerhin: Der hohe Auftragsbestand deutet darauf hin, dass 2G Energy im laufenden Jahr hoffentlich ohne Ergebniswarnung auskommen wird. Die Erwartungshaltung der Analysten an der 2016er-EBIT bewegt sich mit einer Spannbreite von 6,9 Mio. Euro (WGZ Bank) bis 8,3 Mio. Euro (First Berlin) allerdings deutlich im oberen Bereich der Vorstandsprognosen.

Boersengefluester.de lehnt sich noch nicht so weit au dem Fenster und rechnet für 2016 mit einem Betriebsergebnis von knapp 6,5 Mio. Euro. Immerhin ist der Small Cap nicht gerade sportlich bewertet: Die Marktkapitalisierung beträgt weniger als 85 Mio. Euro, dabei verfügt das Unternehmen über eine Netto-Liquidität von rund 5 Mio. Euro. Der Buchwert je Aktie liegt gegenwärtig bei 11,40 Euro. Und zur Hauptversammlung am 5. Juli 2016 soll – wie bereits in den vergangenen vier Jahren – eine Dividende von 0,37 Euro je Anteilschein vorgeschlagen werden. Das befördert die Aktie auf eine Dividendenrendite von brutto knapp zwei Prozent. Hauck & Aufhäuser und WGZ Bank siedeln das Kursziel für die 2G-Aktie bei 22 Euro an. Das scheint für boersengefluester.de vorerst eine realistische Haunummer zu sein – zumindest aus fundamentaler Sicht. Für zusätzlichen Schwung könnte das sich aufhellende Chartbild sorgen. Wir bleiben bei unserer Halten-Einschätzung.

|

|

| 2G Energy |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 189,40 | 209,78 | 236,40 | 246,73 | 266,35 | 312,63 | 365,07 | |

| EBITDA1,2 | 11,12 | 15,37 | 19,17 | 20,11 | 21,87 | 26,63 | 34,30 | |

| EBITDA-Marge3 | 5,87 | 7,33 | 8,11 | 8,15 | 8,21 | 8,52 | 8,82 | |

| EBIT1,4 | 7,33 | 11,45 | 15,45 | 16,45 | 17,93 | 21,96 | 27,64 | |

| EBIT-Marge5 | 3,87 | 5,46 | 6,54 | 6,67 | 6,73 | 7,02 | 7,56 | |

| Jahresüberschuss1 | 4,92 | 7,61 | 10,30 | 11,96 | 12,64 | 16,37 | 17,99 | |

| Netto-Marge6 | 2,60 | 3,63 | 4,36 | 4,85 | 4,75 | 5,24 | 5,12 | |

| Cashflow1,7 | 12,85 | 4,88 | 1,92 | 9,79 | 8,86 | 4,98 | 11,72 | |

| Ergebnis je Aktie8 | 0,28 | 0,43 | 0,58 | 0,68 | 0,71 | 0,91 | 1,00 | |

| Dividende8 | 0,11 | 0,11 | 0,11 | 0,11 | 0,12 | 0,14 | 0,17 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| 2G Energy | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0HL8N | 22,750 | Kaufen | 408,14 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,25 | 23,17 | 0,66 | 35,71 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,37 | 34,81 | 1,12 | 11,78 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,14 | 0,17 | 0,75 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 05.09.2024 | 25.11.2024 | 18.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,55% | -1,55% | 0,22% | -9,36% |

|

|

|||

Wenige Tage vor der Hauptversammlung (HV) am 3. Juni 2016 meldet mutares seine erste Akquisition im laufenden Jahr. Demnach hat die Beteiligungsgesellschaft den französischen Kartonhersteller Sonoco Paper France von dem börsennotierten Mutterkonzern Sonoco (Marktkapitalisierung: 4,20 Mrd. €) erworben. Finanzielle Details zu dem Deal gaben die Münchner nicht bekannt. Nur so viel: Sonoco Paper France kam im vergangenen Jahr auf Erlöse von 32 Mio. Euro. Mit dem Kauf verstärkt mutares seine Expertise im Bereich Holz und Papier, schließlich gehören bereits der früher selbst einmal gelistete Feinpapierspezialist Zanders aus Bergisch-Gladbach sowie der französische Bodenbelagsanbieter Norsil zum Portfolio. Dem Vernehmen nach können sich die Aktionäre von mutares auf weitere Zukäufe in Frankreich einstellen. Immerhin sagt Frankreich-Chef Philip Szlang: „In Anbetracht unserer gegenwärtigen Pipeline ist dies die erste einer Serie von französischen Akquisitionen, die wir in 2016 erwarten.“ An der Börse stößt der Deal mit Sonoco auf positive Resonanz. Momentan sieht es jedenfalls so aus, als ob dem Small Cap – nach dem vorangegangenen Kursrückgang – eine erfolgreiche Bodenbildung gelungen ist und es jetzt wieder Richtung Norden geht. Die Experten von Baader Helvea haben in der neuesten Analyse ihr strammes Kursziel von 24,30 Euro sowie die Einschätzung „Kaufen“ bestätigt. „Bei einem Abschlag von mehr als 30 Prozent zum Substanzwert (NAV) sehen wir weiterhin substanzielles Potenzial in der mutares-Aktie“, betont Baader-Analyst Tim Dawson. Aktuell kostet der Anteilschein 15,29 Euro. Zur HV steht eine Dividende von 0,60 Euro je Aktie auf der Agenda. Damit bringt es der Titel auf eine Rendite von immerhin 3,9 Prozent – auch das ein gutes Argument für die mutares-Aktie.

|

|

| |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||