Nach der Übernahmeofferte des schwedischen Medizintechnikkonzerns Getinge für Pulsion Medical Systems galt auch die Aktie von Ifa Systems als potenzieller Übernahmekandidat. Die Gesellschaft ist ein IT- und Softwarespezialist für Anwendungen im Bereich der Augenheilkunde. Die Zahlen der Gesellschaft aus Frechen blieben in der Vergangenheit allerdings meist hinter den Erwartungen zurück. Insbesondere die Expansion in den USA gestaltet sich als zäher Prozess. Die Analysten der BankM aus Frankfurt sehen in der Ifa –Aktie dennoch ein aussichtsreiches Investment und empfehlen den Titel mit Ziel 5,58 Euro zum Kauf. Für 2013 rechnen die Experten beim EBIT mit einem deutlichen Anstieg auf 1,4 Mio. Euro . Das Ergebnis je Aktie taxieren sie auf 0,43 Euro – nach 0,23 Euro für 2012. Angesicht der abgeschlossenen Investitionsmaßnahmen sieht die BankM sogar Spielraum für eine deutliche Dividendenerhöhung von 0,03 auf 0,06 Euro je Aktie. Das entspräche aber dennoch nur einer Rendite von 1,4 Prozent. Beim aktuellen Börsenwert von 10,9 Mio. Euro wird Ifa Systems mit weniger als dem achtfachen des für 2013 erwarteten Gewinns vor Zinsen und Steuern gehandelt. Getinge legt für Pulsion fast das 15fache EBIT auf den Tisch. Das Kursziel der BankM für Ifa Systems liegt um knapp 30 Prozent nördlich der aktuellen Notiz.

|

|

Ifa Systems  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ifa Systems | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 783078 | 2,500 | 6,88 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 27,78 | 21,02 | 1,32 | -16,13 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,96 | 4,08 | 1,07 | 3,60 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.08.2023 | 04.04.2023 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,83% | -6,26% | 25,00% | -35,23% |

|

|||

Die Tage von Advanced Inflight Alliance an der Börse waren ohnehin gezählt. Nun kommt aber Bewegung ins Spiel: Großaktionär Global Entertainment plant, auf einer für den 21. Februar 2014 terminierten Hauptversammlung den Squeeze-out einzuleiten. Immerhin gibt es zum Schluss eine – in dieser Höhe wohl nicht zu erwartende – Prämie von 7,35 Euro pro Anteilschein. Das entspricht einem Aufschlag von fast 25 Prozent gegenüber dem Schlusskurs vom 13. Dezember 2013. Global Eagle Entertainment hatte im März 2013 ein Übernahmeangebot von 5,50 Euro je Aktie vorgelegt und besaß zuletzt einen Aktienanteil von 93,95 Prozent an dem Anbieter von Unterhaltungsangeboten an Bord von Flugzeugen. Interessantes Detail: Laut der offiziellen Angebotsunterlage sollten für den Fall, dass es innerhalb von zwölf Monaten zu einem Squeeze-out mit einem höheren Abfindungspreis kommen würde, alle Aktionäre, die auf das damalige Angebot eingegangen sind, die Differenz zwischen Squeeze-out-Preis und der Abfindung von 5,50 Euro pro Aktie erhalten. Die Offerte hatte eine Laufzeit und endete am 19. April 2013. Vor dem Hintergrund der Nachbesserungsklausel verwundert auf den ersten Blick der „frühe“ Termin für die Squeeze-out-Hauptversammlung. Interessant wird nun, wann die Übertragung der Aktien im kommenden Jahr tatsächlich erfolgen wird. Boersengefluester.de wird die Entwicklung weiter verfolgen.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Seit der Hauptversammlung am 20. November 2013 ist der Aktienkurs von Conet Technologies mächtig in Schwung gekommen. Grund: Nachdem der IT-Dienstleister im Geschäftsjahr 2012/13 (per 31. März) noch einen Verlust von knapp 0,82 Mio. Euro erzielte, rechnet die Gesellschaft aus Hennef in der Nähe von Bonn mit einem „deutlich verbesserten Jahresergebnis“ und einem Umsatz „jenseits der 100-Millionen-Euro-Marke“. Im Vorjahr kam Conet auf Erlöse von 94,23 Mio. Euro. Die Vorzugsaktien von Conet sind bereits seit Februar 2007 notiert, der Börse hat sich das Unternehmen aber nie wirklich geöffnet. Die Kapitalisierung beträgt – unter der Annahme, dass die nicht notierten Stämme den gleichen Kurs wie die Vorzüge hätten – 10,9 Mio. Euro. Das entspricht einem Aufschlag von rund 27 Prozent auf den Buchwert. Auf dem Papier besitzt der wenig bekannte Small Cap ein erkleckliches Kurspotenzial. Allerdings ist der Titel ziemlich markteng und kommt für die meisten Anleger damit wohl kaum in Betracht. Conet Technologies zählt zum Coverage-Universum DataSelect von boersengefluester.de. Von den Vorzügen befinden sich 45,5 Prozent im Streubesitz.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Um 145 Prozent hat die Aktie von Isra Vision in den vergangenen zwei Jahren an Wert gewonnen. Damit zählt der Titel zu den erfolgreichsten Aktien aus dem Bereich Oberflächeninspektionen. Mit den Zahlen für 2012/13 (30. September) haben die Darmstädter die Erwartungen erneut erfüllt. Bei einem Umsatzanstieg von 6,7 Prozent auf 89,54 Mio. Euro legte der operative Gewinn um 11,6 Prozent auf 17,31 Mio. zu. Das entspricht einer Marge von 19,3 Prozent. Im Vorjahr lag die EBIT-Rendite bei 18,5 Prozent. Für 2012/13 hatte Isra-Vorstandschef Enis Ersü ein hohes einstelliges Umsatzplus und eine mindestens stabile Marge in Aussicht gestellt. Zur Dividende für 2012/13 äußerte Ersü sich noch nicht. Dem Vernehmen nach hat Isra aber „eine gute Basis für die Fortsetzung der nachhaltigen Dividendenstrategie geschaffen“. Die Analysten von Hauck & Aufhäuser gehen daher davon aus, dass Isra die Ausschüttung bei 0,30 Euro je Aktie belassen wird. Ein Kaufargument ist die Gewinnbeteiligung freilich nicht, die Rendite beträgt weniger als 0,8 Prozent. Die Hauptversammlung findet am 25. März 2014 statt. Auch im laufenden Jahr rechnet Ersü mit mindestens konstanten Margen und sieht die Umsatzmarke von 100 Mio. Euro „in Reichweite“. Der Börsenwert von Isra Vision beträgt beim gegenwärtigen Kurs von 38,90 Euro rund 170 Mio. Euro. Hauck & Aufhäuser hatte zuletzt das Kursziel für den Small Cap von 41 auf 47 Euro angehoben. Der Titel bleibt auf jeden Fall haltenswert.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

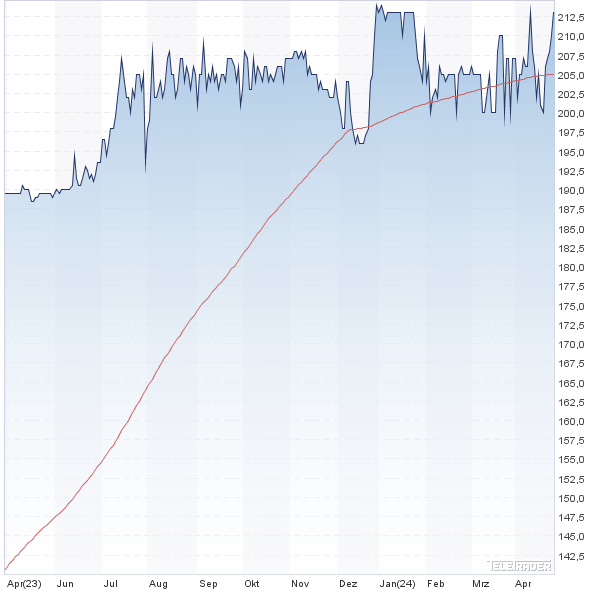

Mit 5,29 Prozent hat sich SAP über eine Kapitalerhöhung bei GK Software engagiert. Der Bezugspreis für die 100.000 Anteilscheine lag pro Stück bei 37,82 Euro, so dass dem Anbieter von Softwarelösungen für den Einzelhandel brutto knapp 3,8 Mio. Euro zugeflossen sind. Mit den Erlösen will die Gesellschaft aus dem sächsischen Schöneck die Internationalisierung vorantreiben. SAP war bislang nicht an GK Software beteiligt. Seit Mai 2011 vertreibt der DAX-Konzern jedoch als Partner die Filial- und Kassenlösung von GK Software. Nachdem im Frühjahr 2010 in der Spitze noch 60 Euro für die Aktie von GK Software bezahlt wurden, ging es lange Zeit bergab. Ende September notierte der Small Cap schließlich bei nur noch 24 Euro. Mittlerweile hat sich die Notiz jedoch wieder spürbar erholt und zog zwischenzeitlich bis auf 39 Euro an. Nach Einschätzung von SMC Research wurden damit erst einmal genügend Vorschusslorbeeren verteilt. Die Analysten sehen der fairen Wert bei 38,60 Euro haben ihre Einschätzung kürzlich von Kaufen auf Halten heruntergesetzt. Genau umgekehrt agiert Warburg Research. Deren Analysten sehen nach dem SAP-Einstieg in GK Software nun eine Kaufgelegenheit und haben das Kursziel von 33 auf 45 Euro gehievt.

|

|

| GK Software |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| GK Software | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 757142 | 208,000 | Halten | 469,75 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 21,67 | 30,72 | 0,70 | 98,30 |

| KBV | KCV | KUV | EV/EBITDA |

| 4,93 | 17,92 | 3,09 | 17,08 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,04 | 0,00 | 0,00 | 28.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.05.2023 | 29.08.2023 | - | 27.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,66% | 1,50% | -2,80% | 8,05% |

|

|

|||

Zu einer Schlussrally setzt momentan die Aktie von Vita 34 an. Im bisherigen Jahresverlauf bewegte sich die Notiz des Micro Caps in einer engen Range zwischen 2,80 und 3,40 Euro – ohne dabei jedoch eine klare Richtung einzuschlagen. Dabei hat die Firma aus Leipzig 2013 gute Fortschritte gemacht und sich von einer reinen Nabelschnurblutbank zu einem „Spezialisten für Biobanking“, wie es die Gesellschaft formuliert, entwickelt. Neben Nabelschnurblut konserviert Vita 34 nun auch Nabelschnurgewebe. Die Kunden von Vita 34 sind werdende Eltern, die ihren Kindern mit der Einlagerung der Stammzellentransplantate etwa die Heilung bei späteren Bluterkrankungen oder Hirnschäden ermöglichen wollen. Für 2013 rechnet das Unternehmen mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 1,5 Mio. Euro. Die Experten von First Berlin sind zuversichtlich, dass davon unterm Strich knapp 0,5 Mio. Euro als Gewinn hängen bleiben. Als Kursziel geben die Analysten 5,90 Euro aus. Gemessen an der aktuellen Notiz von 3,18 Euro entspräche das einem Potenzial von immerhin 85 Prozent. Der Börsenwert von Vita 34 beträgt 9,6 Mio. Euro, wovon knapp 49 Prozent dem Streubesitz zuzurechnen sind. Trotz der geringen Kapitalisierung ist der Titel im streng regulierten Prime Standard gelistet. Bemerkenswert: Der Titel wird mit einem Abschlag von gut 50 Prozent auf den Buchwert gehandelt. Dennoch eignet sich der Anteilschein von Vita 34 wohl nur für sehr risikobereite Anleger.

|

|

| Vita 34 |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Vita 34 | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0BL84 | 5,050 | Halten | 89,08 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,42 | 25,79 | 0,72 | -72,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 8,18 | - | 1,16 | 16,09 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2024 | 30.08.2024 | 22.11.2024 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 7,06% | 5,34% | -3,63% | -29,27% |

|

|

|||

Tonkens Agrar hat nun auch den Geschäftsbericht für 2012/13 (30. Juni) veröffentlicht. Die wesentlichen Daten für die vergangene Wirtschaftsperiode hatte der Börsenbauer jedoch schon zuvor bekanntgegeben. Schwarz auf weiß haben die Anleger nun jedoch, dass es auch für 2012/13 keine Dividende geben wird. „Obwohl wir im Geschäftsjahr 2012/13 ein sehr gutes Ergebnis ausweisen konnten, hat dieses noch nicht ausgereicht, um unseren Bilanzverlust im Einzelabschluss der AG vollständig zu tilgen“, sagt Vorstand Gerrit Tonkens. Für 2013/14 und das darauf folgende Geschäftsjahr ist Tonkens optimistisch gestimmt und erwartet erneut „deutlich positive Ergebnisse“. Dann wäre auch die erstmalige Ausschüttung einer Dividende möglich. Im vergangenen Jahr kam die in Sülzetal (Sachsen-Anhalt) beheimatete Gesellschaft auf einen Überschuss von knapp 1,3 Mio. Euro. Das entspricht einem Ergebnis je Aktie von 0,78 Euro. Mit einem Börsenwert von 18,5 Mio. Euro ist die Gesellschaft viel kleiner als KTG Agrar, die es auf eine Kapitalisierung von annähernd 95 Mio. Euro bringt. Dafür ist die Verschuldung von Tonkens aber nicht so ausgeprägt wie die von KTG Agrar. Gemessen an den einschlägigen Kennzahlen macht die Tonkens-Aktie einen durchaus attraktiven Eindruck. Letztlich hängt der Kurs aber schon seit vier Jahren in einer Seitwärtsbewegung fest. Wer sich daran nicht stört, kann sich ein paar Stücke ins Depot legen.

|

|

| Tonkens Agrar |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Tonkens Agrar | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1EMHE | 6,200 | Halten | 10,29 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,92 | 11,90 | 1,00 | 74,70 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,89 | 2,33 | 0,51 | 5,29 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.02.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.03.2023 | 12.12.2023 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,39% | -10,50% | -6,77% | 5,98% |

|

|

|||