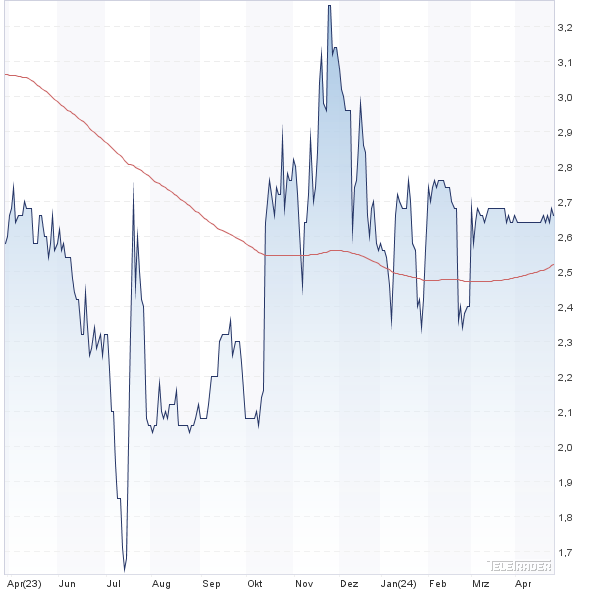

Bei der jüngsten Kapitalerhöhung im November 2013 musste sich Formycon noch mit einem geringeren Erlös als erwartet zufrieden geben. Den maximalen Rahmen von 1.842.414 neuen Aktien konnte der Hersteller von biopharmazeutischen Nachahmerprodukten lediglich zu rund 68 Prozent ausschöpfen. Immerhin betonte Formycon, dass der Mittelzufluss von brutto 9,4 Mio. Euro ausreiche, um die Entwicklung der beiden Biosimilar-Produkte planmäßig fortzuführen. Weitere Finanzierungsrunden stehen demnach bei der Gesellschaft aus Martinsried bei München vorerst nicht an. Zudem ist Formycon nun ein wichtiger Schritt bei der Auslizensierung gelungen. Die Hexal-Gründerzwillinge Andreas und Thomas Strüngmann haben über ihre Santo Holding GmbH einen Lizenzvertrag mit Formycon geschlossen, wonach Santo die Kosten für die gesamte Weiterentwicklung, Herstellung sowie die Vermarktung des ersten Formycon-Biosimilars übernimmt. Im Gegenzug erhält Formycon eine Sofortzahlung in einstelliger Millionenhöhe sowie – in Abhängigkeit vom Erreichen bestimmter Ergebnisse – weitere Zahlungen, die bis in den dreistelligen Millionen-Euro-Bereich reichen können. „Damit ist die langfristige Ausrichtung der Formycon als globaler Biosimilar-Entwickler gelungen“, sagt Formycon-Vorstandschef Carsten Brockmeyer. An der Börse zog die Notiz von Formycon um knapp fünf Prozent auf 8,20 Euro an. Das mag auf den ersten Blick ein wenig enttäuschend aussehen. Andererseits kommt die Gesellschaft bereits auf einen Börsenwert von knapp 71 Mio. Euro. Großartige Fehlschläge bei der Medikamentenentwicklung sind da nicht vorgesehen. Boersengefluester.de hatte mehrfach auf die Formycon-Aktien hingewiesen. Ein Interview mit dem Vorstand finden Sie HIER. Unterm Strich hat sich der Kurs noch nicht großartig bewegt. Für Langfristinvestoren mit hoher Risikobereitschaft bleibt der Small Cap eine interessante Wahl. Die Analysten von First Berlin Equity Research haben derweil das Kursziel für die Formycon-Aktie von 13 auf 14,70 Euro heraufgesetzt und ihre Kaufen-Einschätzung bekräftigt.

Bei der jüngsten Kapitalerhöhung im November 2013 musste sich Formycon noch mit einem geringeren Erlös als erwartet zufrieden geben. Den maximalen Rahmen von 1.842.414 neuen Aktien konnte der Hersteller von biopharmazeutischen Nachahmerprodukten lediglich zu rund 68 Prozent ausschöpfen. Immerhin betonte Formycon, dass der Mittelzufluss von brutto 9,4 Mio. Euro ausreiche, um die Entwicklung der beiden Biosimilar-Produkte planmäßig fortzuführen. Weitere Finanzierungsrunden stehen demnach bei der Gesellschaft aus Martinsried bei München vorerst nicht an. Zudem ist Formycon nun ein wichtiger Schritt bei der Auslizensierung gelungen. Die Hexal-Gründerzwillinge Andreas und Thomas Strüngmann haben über ihre Santo Holding GmbH einen Lizenzvertrag mit Formycon geschlossen, wonach Santo die Kosten für die gesamte Weiterentwicklung, Herstellung sowie die Vermarktung des ersten Formycon-Biosimilars übernimmt. Im Gegenzug erhält Formycon eine Sofortzahlung in einstelliger Millionenhöhe sowie – in Abhängigkeit vom Erreichen bestimmter Ergebnisse – weitere Zahlungen, die bis in den dreistelligen Millionen-Euro-Bereich reichen können. „Damit ist die langfristige Ausrichtung der Formycon als globaler Biosimilar-Entwickler gelungen“, sagt Formycon-Vorstandschef Carsten Brockmeyer. An der Börse zog die Notiz von Formycon um knapp fünf Prozent auf 8,20 Euro an. Das mag auf den ersten Blick ein wenig enttäuschend aussehen. Andererseits kommt die Gesellschaft bereits auf einen Börsenwert von knapp 71 Mio. Euro. Großartige Fehlschläge bei der Medikamentenentwicklung sind da nicht vorgesehen. Boersengefluester.de hatte mehrfach auf die Formycon-Aktien hingewiesen. Ein Interview mit dem Vorstand finden Sie HIER. Unterm Strich hat sich der Kurs noch nicht großartig bewegt. Für Langfristinvestoren mit hoher Risikobereitschaft bleibt der Small Cap eine interessante Wahl. Die Analysten von First Berlin Equity Research haben derweil das Kursziel für die Formycon-Aktie von 13 auf 14,70 Euro heraufgesetzt und ihre Kaufen-Einschätzung bekräftigt.

|

|

Formycon  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Formycon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1EWVY | 38,650 | Halten | 682,44 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,87 | 27,72 | 0,55 | -1.246,77 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,91 | - | 8,78 | 448,41 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 12.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.05.2023 | 30.08.2023 | 13.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -19,61% | -30,39% | -31,47% | -40,81% |

|

|||

Zur Hauptversammlung am 12. März 2014 schlägt IBS eine von 0,04 auf 0,18 Euro erhöhte Dividende je Aktie vor. Damit käme das auf Software zur Steigerung der Produktivität spezialisierte Unternehmen allerdings dennoch nur auf eine magere Rendite von knapp 1,4 Prozent. Tatsächlich werden die freien Aktionäre von IBS jedoch eine Dividende von 0,23 Euro je Anteilschein erhalten. Hintergrund: Der DAX-Konzern Siemens hatte Anfang 2012 für IBS ein neuerliches Übernahmeangebot vorgelegt und anschließend einen Beherrschungsvertrag mit der Gesellschaft aus Höhr-Grenzhausen in der Nähe von Koblenz abgeschlossen. Demnach erhalten die IBS-Aktionäre eine Garantiedividende von 0,23 Euro pro Anteilschein. Für den Fall, dass der Dividendenvorschlag von IBS unter der von Siemens zugesagten Gewinnbeteiligung liegt, zahlt Siemens die entsprechende Differenz. Gegenwärtig befinden sich noch 6,2 Prozent der IBS-Aktien im Streubesitz. Die Beteiligungsgesellschaft Scherzer & Co. ist mit 7,2 Prozent engagiert. 5,6 Prozent sind dem Aktionärskläger Karl-Walter Freitag über seine Ost-West Beteiligungs- und Grundstücksverwaltungs-AG zuzurechnen. Auf mittlere Sicht gilt die IBS-Aktie als Squeeze-out-Kandidat. Die im Beherrschungsvertrag ausgehandelte Siemens-Abfindung belief sich auf 6,90 Euro. Gegenwärtig kostet das Papier 13,10 Euro. Wer den Titel im Depot hat, sollte engagiert bleiben.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Erstaunlich, welche Wellen die Dividenden-Nullrunde beim MDAX-Konzern Metro schlägt. Kaum ein Nachrichten- und Finanzportal, wo die vermeintliche Topmeldung nicht in der Überschrift steht. Dabei sagte Metro-Vorstandschef Olaf Koch bereits im Oktober 2013 der FAZ: „Unsere Dividendenpolitik sieht vor, rund 50 Prozent des Ergebnisses je Aktie vor Sonderfaktoren auszuschütten. Allerdings haben wir schon früher erläutert, dass wir für das Rumpfgeschäftsjahr 2013 ein Ergebnis nahe null erwarten, rein rechnerisch kann also eigentlich nichts herauskommen.” Tatsächlich hat der Handelskonzern von Januar bis Ende September – vor Sonderfaktoren – einen Gewinn von 16 Mio. Euro erzielt. Für Anleger, die eher daran interessiert sind, was tatsächlich unterm Strich steht, ist jedoch eine andere Zahl relevant: minus 71 Mio. Euro. So hoch ist nämlich der Verlust, den Metro für 2013 ausweist. Für das laufende Jahr werden sich die Anleger offenbar erneut an zwei Ergebniswelten orientieren dürfen. Immerhin kündigte Firmenlenker Koch an: „Insbesondere der verbesserte flächenbereinigte Umsatztrend ist sehr ermutigend. Daher gehen wir für das Geschäftsjahr 2013/2014 davon aus, dass wir das bereinigte EBIT vor Sonderfaktoren spürbar übertreffen werden.” Laut Geschäftsbericht von Metro werden Geschäftsvorfälle als Sonderfaktoren klassifiziert, wenn sie „nicht wiederkehrend sind“. Als Beispiele werden Restrukturierungen oder Änderungen im Konzernportfolio angeführt. Bei Metro waren das zuletzt etwa größere Immobiliendeals, die Veräußerung des Real-Geschäfts in Osteuropa, Belastungen aus der Insolvenz von Praktiker oder Auswirkungen von Sortimentsanpassungen. Bei einem Konzern vom Kaliber Metro wird es allerdings vermutlich nie ein Geschäftsjahr geben, bei dem alles „ganz normal“ verläuft. Unabhängig davon: Die Metro-Aktie sollte im Depot bleiben.

|

|

| Ceconomy |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ceconomy | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 725750 | 2,092 | Kaufen | 1.015,08 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,31 | 10,67 | 1,20 | 38,74 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,19 | 1,01 | 0,05 | 3,71 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 14.02.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.02.2024 | 15.05.2024 | 14.08.2024 | 18.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,05% | -4,78% | -15,51% | -19,66% |

|

|

|||

Zum 23. Dezember 2013 muss das langjährige SDAX-Mitglied MVV Energie den Small-Cap-Index verlassen und dem Autozulieferer SHW Platz machen. Mit seinem Zahlenwerk für das Geschäftsjahr 2012/13 (30. September) hat der regionale Energieversorger erneut unterstrichen, dass er großen Wert auf Dividendenkontinuität legt. So zahlen die Mannheimer nach der Hauptversammlung am 14. März 2014 zum fünften Mal hintereinander 0,90 Euro je Aktie aus. Damit kommt der Titel auf eine Dividendenrendite von immerhin 3,8 Prozent. Abkoppeln von den allgemeinen Problemen der Energiewirtschaft kann sich aber auch MVV nicht. So spricht das Unternehmen hinsichtlich der Energiewende von einem „Transformationsprozess in bisher nicht gekanntem Ausmaß“. MVV konzentriert sich beim Ausbau der erneuerbaren Energien auf Windkraftanlagen, Kraft-Wärme-Kopplung und das Biomethangeschäft. Nach der zu erwartenden Ergebnisdelle im laufenden Geschäftsjahr, rechnet MVV Energie ab 2014/15 wieder mit steigenden Gewinnen. Die Aktie ist eine klassische Halten-Position. Hauptgesellschafter von MVV ist die Stadt Mannheim. Daneben halten RheinEnergie (16,3 Prozent), EnBW (15,1 Prozent) und GDF Suez (6,3 Prozent) wesentliche Anteile. Im Free Float befinden sich 12,2 Prozent. In der Vergangenheit gab es immer wieder Spekulationen über mögliche Veränderungen im Aktionärskreis. Insbesondere das Paket der EnBW stand zur Debatte. Seit einiger Zeit ist es in diese Richtung aber ruhiger geworden.

|

|

| MVV Energie |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| MVV Energie | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0H52F | 30,000 | Kaufen | 1.977,20 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,20 | 14,43 | 0,65 | 12,36 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,96 | - | 0,30 | 2,20 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,05 | 1,45 | 4,83 | 08.03.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.02.2024 | 15.05.2024 | 15.08.2024 | 14.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,49% | -6,35% | -9,64% | -2,28% |

|

|

|||

Gerüchte über eine Anleihen-Emission gab es bei HanseYachts schon seit einigen Monaten. Nun überrascht der Segelbootbauer jedoch mit einer extrem kurzfristigen Bondvariante. So haben die Greifswalder eine Schuldverschreibung mit einjähriger Laufzeit im Volumen von lediglich 5 Mio. Euro – dafür aber mit einem gepfefferten Kupon von 9,0 Prozent – im Rahmen eine Privatplatzierung untergebracht. Die Anleihe soll im Open Market der Börse Frankfurt gelistet werden. Auf Nachfrage von boersengefluester.de betonte HanseYachts, dass der Bond bei mehreren Investoren platziert wurde. Demnach scheint es nicht so zu sein, dass Großaktionär Aurelius, die Münchner halten 74,13 Prozent an HanseYachts, allein für die neuerliche Finanzspritze gesorgt hat. Erst Mitte August 2013 hatten die Mecklenburger über eine Barkapitalerhöhung brutto knapp 5 Mio. Euro eingenommen. Den Emissionserlös aus der Anleihe will Hanse-Chef Jens Gerhardt insbesondere für Neuentwicklungen und die Integration der Motor-Yacht-Produktion von Sealine am Stammsitz in Greifswald verwenden. Aurelius hatte die Markenrechte an dem im April in die Insolvenz geschlitterten britischen Bootsanbieter bereits im Sommer 2013 gekauft, dies aber nie an die große Glocke gehangen. Die Aktie von HanseYachts gehört im laufenden Jahr mit einem Kursplus von mehr als 200 Prozent zu den positiven Überraschungen. Die Auftragslage hat sich kontinuierlich verbessert, noch immer agiert das Unternehmen jedoch in der Verlustzone. Zumindest bezogen auf den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) rechnet HanseYachts für das Geschäftsjahr 2013/14 (30. Juni) mit einem „deutlich positiven“ Ergebnis. Boersengefluester.de bleibt positiv für den Small Cap. Der Börsenwert beträgt knapp 51 Mio. Euro.

|

|

| HanseYachts |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HanseYachts | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0KF6M | 2,660 | Halten | 50,69 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,67 | 23,41 | 0,54 | -7,45 |

| KBV | KCV | KUV | EV/EBITDA |

| -4,71 | - | 0,29 | -15,56 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 13.10.2023 | 28.03.2024 | - | 19.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,37% | 6,27% | 3,91% | -2,21% |

|

|

|||

Der Automobilzulieferer Bertrandt erhöht für das Geschäftsjahr 2012/13 (30. September) erneut die Dividende und schlägt zur Hauptversammlung am 19. Februar 2014 eine Ausschüttung von 2,20 Euro (2,00 Euro) vor. Demnach kommt der SDAX-Titel auf eine Rendite von eher unterdurchschnittlichen 2,24 Prozent. Das Ergebnis je Aktie kletterte überraschend deutlich von 5,14 auf 5,68 Euro. Für 2013/14 und das darauf folgende Geschäftsjahr geht Vorstandschef Dietmar Bichler „im Wesentlichen von einer weiterhin ähnlich positiven Umsatz- und Ergebnisentwicklung auf dem Niveau des abgelaufenen Geschäftsjahres aus“. Rund 47 Prozent der Bertrandt-Aktien befinden sich im Streubesitz. Porsche ist mit 25,01 Prozent an dem Ingenieurdienstleister beteiligt. Der Abgasspezialist Boysen hält 14,9 Prozent der Anteile. Im laufenden Jahr hat die Bertrandt-Aktie bislang um knapp 30 Prozent an Wert gewonnen und notierte zwischenzeitlich sogar oberhalb der Marke von 100 Euro. Gemessen an den einschlägigen Kennzahlen wie dem KGV oder dem Kurs-Buchwert-Verhältnis bewegt sich die Bertrandt-Aktie weit oberhalb des Branchenschnitts. Das macht den Titel anfällig für Kurskorrekturen – trotz der langfristig intakten Übernahmefantasie. Aber selbst wenn es zu einer Offerte kommen sollte, viel Raum für eine Prämie besteht nicht.

|

|

| Bertrandt |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Bertrandt | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 523280 | 41,400 | Kaufen | 419,93 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,12 | 16,34 | 0,50 | 11,40 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,95 | 10,92 | 0,36 | 5,16 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,85 | 1,20 | 2,90 | 21.02.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.02.2024 | 15.05.2024 | 05.08.2024 | 14.12.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -10,30% | -11,69% | -19,46% | -12,84% |

|

|

|||