Schlimm genug, dass es überhaupt soweit gekommen ist. Immerhin war der Online-Reifenhändler Delticom mal so etwas wie der E-Commerce-Pionier auf dem heimischen Kurszettel – und zwar ein bilanziell sehr gesunder. Nun ist es aus Investorensicht bereits eine Erfolgsmeldung, dass Delticom die Finanzierung bis Ende 2021 gesichert hat und er Umstrukturierungsprozess erste Erfolge zeigt. Demnach wollen die Hannoveraner mit dem Reifenhandel im kommenden Jahr ein positives Ergebnis vor Zinsen und Steuern (EBIT) erzielen. Die Onlineaktivitäten im Lebensmittelbereich Gourmondo sowie AllyouneedFresh (Ende September 2018 von der Deutschen Post DHL Group erworben) stehen derzeit „auf dem Prüfstand“, wie es für einen Reifenhändler passender kaum heißen kann. Zunächst einmal verschafft die Einigung mit den Banken für die nötige Perspektive: „Nun sind wir in ruhigerem Fahrwasser und können uns konsequent auf unsere geschäftlichen Ziele konzentrieren“, sagt Vorstand Andreas Prüfer. Das sorgt auch an der Börse für neue Hoffnung, wenngleich es Prüfer war, der den Einstieg in den verlustträchtigen Delikatessenhandel 2016 überhaupt ins Rollen brachte. Für sehr risikobereite Investoren ist der Titel derzeit trotzdem eine Wette wert. Momentan kostet der ehemalige SDAX-Konzern nicht einmal 50 Mio. Euro an der Börse. Für 2019 rechnet der Vorstand mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von minus 8 bis minus 5 Mio. Euro.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Delticom |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 514680 |

2,240 |

Kaufen |

33,22 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 10,67 |

17,22 |

0,59 |

-23,58 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 0,80 |

- |

0,07 |

5,37 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

14.05.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 13.05.2024 |

14.08.2024 |

14.11.2024 |

19.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -2,90% |

2,99% |

1,36% |

31,76% |

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

667,71 |

645,72 |

625,76 |

541,26 |

585,37 |

509,30 |

476,00 |

| EBITDA1,2 |

9,27 |

9,00 |

-6,64 |

15,04 |

17,09 |

15,00 |

21,60 |

| EBITDA-Marge3 |

1,39 |

1,39 |

-1,06 |

2,78 |

2,92 |

2,95 |

4,54 |

| EBIT1,4 |

2,04 |

1,09 |

-42,05 |

5,36 |

7,06 |

4,22 |

10,30 |

| EBIT-Marge5 |

0,31 |

0,17 |

-6,72 |

0,99 |

1,21 |

0,83 |

2,16 |

| Jahresüberschuss1 |

1,12 |

-1,70 |

-40,78 |

6,87 |

6,81 |

2,81 |

5,80 |

| Netto-Marge6 |

0,17 |

-0,26 |

-6,52 |

1,27 |

1,16 |

0,55 |

1,22 |

| Cashflow1,7 |

15,38 |

-11,71 |

-22,45 |

35,89 |

21,93 |

-5,52 |

0,00 |

| Ergebnis je Aktie8 |

0,09 |

-0,13 |

-3,27 |

0,55 |

0,49 |

0,19 |

0,31 |

| Dividende8 |

0,10 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2022 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: PricewaterhouseCoopers

|

Auf ein neues Rekordtief bei knapp unter 12 Euro ist der Aktienkurs von Serviceware gestürzt. Keine Frage: Die jüngste Reduzierung der Ergebnisprognosen für das Geschäftsjahr 2018/19 (30. November) kommt nicht besonders gut. Dabei sieht das gesamte Zahlenwerk des Softwareanbieters momentan ohnehin nur dann einigermaßen ordentlich aus, wenn die vielen Extraaufwendungen, die im Zusammenhang mit der Umsetzung der internationalen Expansionsstrategie anfallen, ausgeklammert werden. Andererseits ist boersengefluester.de der Auffassung, dass die Software-Aktie mittlerweile klar unter Wert gehandelt wird. Strategisch sehen wir Serviceware mit der Fokussierung auf Großkunden super aufgestellt, und auch auf dem Eigenkapitalforum in Frankfurt hinterließ CEO Dirk K. Martin einen prima Eindruck. Für antizyklisch orientierte Investoren sollte der Titel jedenfalls erkleckliches Potenzial bieten – auch wenn es sicher noch ein paar Quartale dauern wird, bis sich die Investitionen für Serviceware auch unterm Strich in entsprechend guten Zahlen niederschlagen. Grundsätzlich halten wir die Einschätzung von Vorstand Martin, wonach der Service die dritte Dimension – nach Hardware und Software – wird, jedoch für sehr plausibel. Aktuell kommt das Unternehmen auf einen Börsenwert von rund 131 Mio. Euro, wovon knapp 63 Prozent auf die beiden Gründer und Vorstände entfallen. Der Rest befindet sich im Streubesitz. Zum IPO im April 2018 kostete die Serviceware-Aktie übrigens 24 Euro, der bisherige Wertverlust ist also erheblich. Gutes Unternehmen, aber zu teuer an die Börse gekommen, muss man rückblickend wohl konstantieren. Vorstand Martin formuliert es auf dem Eigenkapitalforum positiv, auch wenn er die Entwicklung liebend gern anders hätte: „Jetzt sind gute Einstiegskurse.“

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Serviceware |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A2G8X3 |

12,700 |

Halten |

133,35 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 0,00 |

0,00 |

0,00 |

-423,33 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 2,88 |

104,83 |

1,46 |

653,29 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

16.05.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 26.04.2024 |

26.07.2024 |

25.10.2024 |

22.03.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 0,69% |

25,57% |

10,92% |

84,06% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

44,35 |

55,18 |

66,57 |

72,44 |

81,28 |

83,18 |

91,53 |

| EBITDA1,2 |

5,87 |

3,39 |

-1,18 |

1,79 |

2,19 |

-1,63 |

0,17 |

| EBITDA-Marge3 |

13,24 |

6,14 |

-1,77 |

2,47 |

2,69 |

-1,96 |

0,19 |

| EBIT1,4 |

5,63 |

2,72 |

-2,31 |

-1,61 |

-1,27 |

-5,85 |

-3,98 |

| EBIT-Marge5 |

12,69 |

4,93 |

-3,47 |

-2,22 |

-1,56 |

-7,03 |

-4,35 |

| Jahresüberschuss1 |

4,65 |

-1,09 |

-1,15 |

-1,57 |

-2,00 |

-3,96 |

-3,94 |

| Netto-Marge6 |

10,48 |

-1,98 |

-1,73 |

-2,17 |

-2,46 |

-4,76 |

-4,31 |

| Cashflow1,7 |

5,82 |

-2,49 |

-7,23 |

-0,65 |

6,01 |

0,78 |

1,27 |

| Ergebnis je Aktie8 |

0,44 |

-0,10 |

-0,11 |

-0,15 |

-0,20 |

-0,37 |

-0,38 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Nexia

|

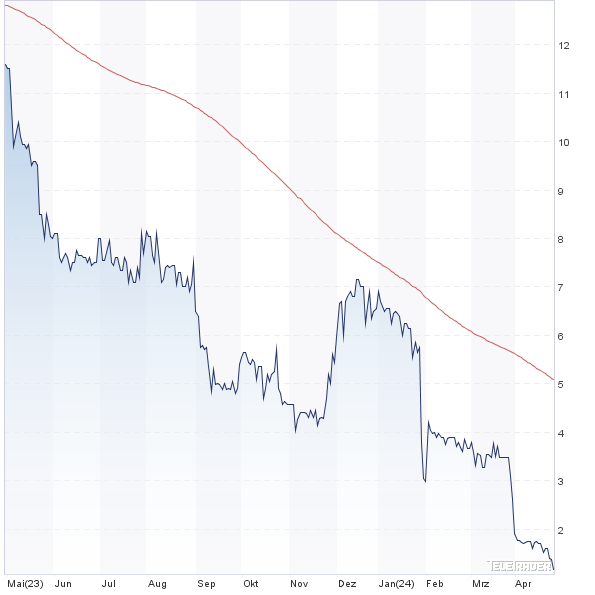

Als „Spezialwert mit Speed“ hatte boersengefluester.de Mitte August 2019 die Endor-Aktie vorgestellt – damals zu Kursen um 16,50 Euro. Sehr viel treffender hätte die Schlagzeile kaum gewählt sein können, denn mittlerweile kostet der Anteilschein des Herstellers von hochwertigen Lenkrädern für Spielkonsolen – angeboten unter der Marke Fanatec – bereits knapp 29,50 Euro. Auslöser des jüngsten Kursschubs ist eine Meldung von Endor, wonach das Unternehmen – nicht zuletzt aufgrund der starken Verkaufszahlen am „Black Friday“ – für 2019 nun mit einem Überschuss von mindestens 4 Mio. Euro rechnet. Zuvor war (etwas schwammig) von einem zum Umsatz überproportionalen Ergebnisanstieg die Rede. Zur weiteren Einordnung: Die bisherige Erwartungshaltung für den 2019er-Gewinn von boersengefluester.de lag eher im Bereich um knapp 3 Mio. Euro. So gesehen ist es nur zu verständlich, dass der Small Cap sich inmitten einer Phase der Neubewertung befindet. Da die Aussichten gut bleiben und die Ertragskraft von Endor eher noch spürbar steigen sollte, bleiben wir bei unserer positiven Einschätzung, zumal der Titel – trotz intensiver Diskussionen in Finanzforen – den meisten Investoren noch gar kein Begriff ist. Das liegt ein Stück weit freilich auch daran, dass die Endor-Aktie ihre Börsenheimat im Münchner Freiverkehr hat. Ein Upgrade – zumindest in den m:access –wäre daher sinnvoll. Immerhin: Die Marktkapitalisierung hat mittlerweile die Schwelle von 50 Mio. Euro überschritten. Ganz so klein ist die Company also gar nicht.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Endor |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 549166 |

1,700 |

Halten |

26,35 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 10,00 |

17,64 |

0,57 |

7,73 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,29 |

- |

0,22 |

4,62 |

| Dividende '22 in € |

Dividende '23e in € |

Div.-Rendite '23e

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

25.10.2023 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 05.05.2023 |

31.08.2023 |

30.11.2023 |

14.09.2023 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -50,44% |

-67,91% |

-74,05% |

-85,95% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023e |

| Umsatzerlöse1 |

18,43 |

22,10 |

38,84 |

90,23 |

81,31 |

119,19 |

104,50 |

| EBITDA1,2 |

2,60 |

2,04 |

7,92 |

14,11 |

8,69 |

21,40 |

-13,50 |

| EBITDA-Marge3 |

14,11 |

9,23 |

20,39 |

15,64 |

10,69 |

17,95 |

-12,92 |

| EBIT1,4 |

1,99 |

1,29 |

6,77 |

20,67 |

6,56 |

4,99 |

-16,20 |

| EBIT-Marge5 |

10,80 |

5,84 |

17,43 |

22,91 |

8,07 |

4,19 |

-15,50 |

| Jahresüberschuss1 |

1,54 |

0,92 |

4,17 |

12,44 |

3,11 |

3,76 |

-20,90 |

| Netto-Marge6 |

8,36 |

4,16 |

10,74 |

13,79 |

3,83 |

3,15 |

-20,00 |

| Cashflow1,7 |

2,58 |

1,76 |

5,33 |

5,91 |

4,09 |

-16,47 |

-18,00 |

| Ergebnis je Aktie8 |

0,11 |

0,06 |

0,27 |

0,80 |

0,20 |

0,24 |

-1,35 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,50 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2022 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: RSM Ebner Stolz

|

Jetzt für unseren wöchentlichen Newsletter

BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem

LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.