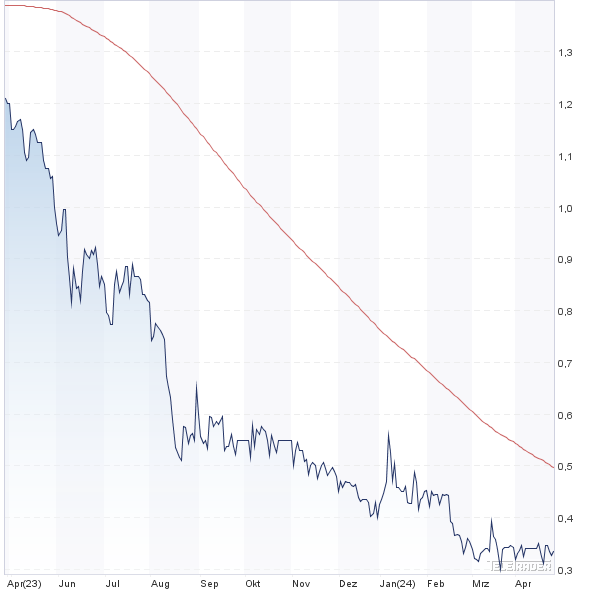

Wichtige Ereignisse stehen bei Biofrontera an: So ist demnächst die 60-Tage-Frist abgelaufen, in der die amerikanische Gesundheitsbehörde FDA über die formelle Annahme zur Bearbeitung des Zulassungsantrags von Biofrontera für ihr Hauptprodukt Ameluz entscheidet. Die Salbe wird in Kombination mit einer speziellen Rotlichtlampe gegen eine oberflächliche Vorstufe von Hautkrebs (aktinische Keratose) eingesetzt. Mit der Annahme (Acceptance to file) würde die Behörde die Vollständigkeit der von den Leverkusenern eingereichten Unterlagen bestätigen und in die Prüfungsphase übergehen. Einen ersten Zwischenbericht würde Biofrontera dann nach rund sechs Monaten bekommen. Die komplette Prozedur bis zur Zulassung dauert in der Regel neun bis zwölf Monate. Um die Kosten für die Einreichung der FDA-Unterlagen zu finanzieren, hatte Biofrontera Ende Mai 2015 eine Kapitalerhöhung platziert, über die netto allerdings „nur” 3,1 Mio. Euro zugeflossen waren. Auf der DVFA Small Cap-Konferenz in Frankfurt ließ Biofrontera-Finanzvorstand Thomas Schaffer nun durchblicken, dass die Gesellschaft recht kurzfristig eine weitere Kapitalmaßnahme angehen wird. Zum Halbjahr hatte das Unternehmen – bei Finanzschulden von 11,7 Mio. Euro – noch liquide Mittel von 4,1 Mio. Euro auf der Aktivseite stehen. Das Eigenkapital ist beinahe schon traditionell negativ – zuletzt mit 4,3 Mio. Euro. Zudem bekräftigte Schaffer vor den Investoren und Analysten noch einmal die Strategie, den amerikanischen Markt weitgehend im Alleingang angehen zu wollen. Die hierfür veranschlagten Mittel sind überschaubar, zumal das dafür notwendige Personal nur schrittweise aufgebaut wird.

Das mittelfristige Potenzial allein für die konventionelle photodynamische Therapie – also Salbe plus Lichtbestrahlung – bei der Behandlung von aktinischer Keratose siedelt Biofrontera bei mehr als 150 Mio. Dollar pro Jahr an. Ein enormes Zusatzgeschäft könnte sich ergeben, wenn Weiterentwicklungen, bei denen statt der speziellen Rotlichtlampe normales Tageslicht für die Anwendung ausreicht, marktreif würden. Boersengefluester.de hat Biofrontera bereits mehrfach vorgestellt. Das Unternehmen ist insofern eine Rarität, weil es bereits ein eigenes Medikament in Europa zugelassen hat. Allerdings laufen die Geschäfte – regulierungsbedingt und aufgrund der Erstattung ausschließlich durch private Krankenkassen – nur untertourig. Letztlich ist Biofrontera wie die meisten andere deutschen Biotechs eine Wette auf eine Produktzulassung in den USA. Abzuwarten bleibt, wie die Reaktion der Börsianer auf den anstehenden Finanzbedarf sein wird. Komplett überraschend sind die Pläne allerdings nicht. So heißt es im Zwischenbericht: „Bis zum Erreichen des Break-even und insbesondere durch die USA-Zulassung werden weitere Kapitalmaßnahmen nötig.”

|

|

Biofrontera  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 12,03 | 21,11 | 31,26 | 30,35 | 28,79 | 25,74 | 31,70 | |

| EBITDA1,2 | -13,05 | -17,72 | -20,22 | -4,70 | 27,95 | 1,87 | 4,20 | |

| EBITDA-Marge3 | -108,48 | -83,94 | -64,68 | -15,49 | 97,08 | 7,26 | 13,25 | |

| EBIT1,4 | -13,93 | -18,48 | -23,38 | -10,03 | 24,66 | 1,12 | 3,30 | |

| EBIT-Marge5 | -115,79 | -87,54 | -74,79 | -33,05 | 85,66 | 4,35 | 10,41 | |

| Jahresüberschuss1 | -16,10 | -9,58 | -7,36 | -13,02 | 33,86 | -44,17 | 0,00 | |

| Netto-Marge6 | -133,83 | -45,38 | -23,54 | -42,90 | 117,61 | -171,60 | 0,00 | |

| Cashflow1,7 | -13,12 | -13,43 | -32,89 | -2,85 | 30,44 | -3,90 | 0,00 | |

| Ergebnis je Aktie8 | -0,43 | -0,20 | -0,16 | -0,24 | 0,68 | -0,77 | -0,08 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Biofrontera | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 604611 | 0,346 | 22,08 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,18 | 0,00 | -1,42 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,09 | - | 0,86 | 11,80 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2023 | 31.08.2023 | - | 27.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,46% | -31,35% | -13,72% | -71,87% |

|

|||

Der Fräsmaschinenhersteller Berthold Hermle gilt als Inbegriff eines stockkonservativen Unternehmens. Aktiensplits oder ähnliche IR-Maßnahmen sind nicht das Ding der Schwaben. Auch müssen sich die Investoren mit stimmrechtslosen Vorzügen zufriedengeben. Dafür schüttet Hermle regelmäßig satte Extradividenden aus und überzeugt auch sonst mit super Zahlen. Umso erstaunlicher, dass sich die Hermle-Aktie in den jüngsten Börsenturbulenzen derart volatil präsentiert hat. Im Tief sackte die Notiz von rund 210 Euro bis auf 170 Euro ab. Aktuell kostet das Papier wieder 200 Euro. Der nun vorgelegte Halbjahresbericht signalisiert ebenfalls Entwarnung. Das Ergebnis je Aktie bewegt sich mit 4,14 Euro auf dem sehr hohen Vorjahreslevel. Zudem bestätigte der Vorstand die bisherigen Prognosen für das Gesamtjahr, wonach Umsatz und Ergebnis leicht unter dem Niveau von 2014 liegen werden. Unter der Annahme, dass die nicht börsennotierten Stämme genauso teuer wären wie die Vorzüge, bringt die Maschinenfabrik Berthold Hermle rund 1 Mrd. Euro auf die Waagschale. Unterstellt man einen Aufschlag von 20 Prozent auf die Stämme, ergäbe sich eine Kapitalisierung von 1,16 Mrd. Euro. Finanzverbindlichkeiten weist Hermle nicht aus. Dafür stehen 128,5 Mio. Euro an liquiden Mitteln auf der Aktivseite. Zum Vergleich: 2014 erzielte das Unternehmen bei Erlösen von 346,8 Mio. Euro einen Überschuss von knapp 59 Mio. Euro. Günstig ist der Titel also nicht – war er aber auch noch nie. Qualität hat eben ihren Preis. Gegenwärtig beträgt das Kurs-Buchwert-Verhältnis (KBV) 4,4. Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt bei knapp 2,9. Vor dem Hintergrund dieser Relation wird dann aber wohl auch die höhere Volatilität des Small Caps verständlich. Sollte die globale Konjunktur einknicken, würde sich die Bewertung der Hermle-Aktie so wohl kaum halten lassen. Gegenwärtig bleiben wir jedoch bei unserer Kaufen-Einschätzung. Auch weil das Management im aktuellen Zwischenbericht betont, dass sich die Aussichten gegenüber der ursprünglichen Planung tendenziell sogar verbessert haben. Und bei einem Unternehmen wie Hermle will so eine Aussage schon etwas heißen.

|

|

| Hermle, Berthold VZ |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Hermle, Berthold VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 605283 | 220,000 | Kaufen | 1.100,00 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 13,33 | 19,49 | 0,69 | 15,38 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,93 | 12,15 | 2,07 | 7,42 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 11,05 | 15,05 | 6,84 | 03.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 29.08.2024 | 19.11.2024 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,04% | 1,53% | 2,33% | -3,08% |

|

|

|||

Die schlechte Kursentwicklung der vergangenen Monate ließ nichts Gutes erahnen. Nun liefert Heliocentris Energy Solutions mit unserer Meinung nach sehr schlechten Zahlen die Begründung für den Kursrutsch von rund einem Drittel seit dem Jahreshoch von Anfang April. Bei einem Erlösplus von 25,7 Prozent auf 5,63 Mio. Euro kamen die Berliner auf einen Nettoverlust von 10,60 Mio. Euro. In der entsprechenden Vorjahresperiode lag das Minus noch bei 5,78 Mio. Euro. Als Grund für das stattliche Minus führt der Anbieter von Energielösungen, wie sie etwa für den Betrieb von Mobilfunkmasten eingesetzt werden, einen „erheblichen Anteil Fixkosten zum Auf- und Ausbau von Kapazitäten” sowie „Verzögerungen bei der Neukundengewinnung” an. Keine Frage: Die Geschäftsaktivitäten in fernen Ländern wie Myanmar sind sicher mit vielen Unwägbarkeiten und Verzögerungen verbunden, besonders für ein relativ kleines Unternehmen wie Heliocentris. Letztlich ändert es aber nichts an der Tatsache, dass langjährige Aktionäre diese ewige Leier bald nicht mehr hören können. Und so ist die Aussage von Heliocentris-Vorstand Ayad Abul-Ella, dass die „im ersten Halbjahr 2015 gewonnenen Aufträge und Neukunden Rückenwind für ein starkes zweites Halbjahr geben”, irgendwie mit Vorsicht zu genießen. Klares Eingeständnis von boersengefluester.de: Von dieser Aktie und den Zahlen hatten wir uns wesentlich mehr versprochen. Kapitalisiert sind die Berliner derzeit mit knapp 67 Mio. Euro. Das Eigenkapital beträgt nach der jüngsten Kapitalerhöhung 21,41 Mio. Euro. Das sind 1,50 Euro pro Anteilschein. Trotz der anhaltenden Verlustsituation sollte das zumindest halbwegs stabilisierend wirken. Zudem ist Heliocentris zum Halbjahr mit rund 1,6 Mio. Euro Netto-Cash-Positiv. Auch das spricht für den mittlerweile im streng regulierten Prime Standard gelisteten Titel. Dennoch: Die von den Analysten zuletzt genannten Kursziele im Bereich um 10 Euro halten wir gegenwärtig für illusorisch. Sehr risikobereite Anleger können mit einer kleinen Position in dem Titel engagiert bleiben. Der Anlagehorizont sollte allerdings zwei Jahre betragen. Auf der jüngsten Hauptversammlung hatte das Management noch den operativen Break-even für die kommenden sechs bis 18 Monate angekündigt.

|

|

| |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Beinahe drohte die Notiz des Eisenbahnwaggonvermieters VTG zuletzt nach unten durchzubrechen. Doch mit Vorlage des Halbjahresberichts hat der SDAX-Titel wieder spürbar an Boden gewonnen und sich bis an die Marke von 23 Euro geschoben. Für die Analysten von Hauck & Aufhäuser ist das noch immer viel zu günstig. Sie räumen dem Papier ein Kursziel von 34 Euro ein. Die neuesten Zahlen und Bilanzrelationen sind derweil markant von der Übernahme von der Schweizer Ahaus Alstätter Eisenbahn Holding (AAE) und der im Zuge des Deals durchgeführten Kapitalerhöhung geprägt. Bei einem Erlösplus von 26,6 Prozent auf 512,29 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 90,2 auf 168,0 Mio. Euro voran. Aber auch unterm Strich blieb mit 12,72 Mio. Euro (Vorjahr: 4,50 Mio. Euro) ein gutes Stück mehr übrig als zu erwarten war. Für das Gesamtjahr hat Vorstandschef Heiko Fischer den bisherigen Ausblick bestätigt. Demnach rechnet der Manager mit Erlösen von 1,0 bis 1,1 Mrd. Euro sowie einem EBITDA zwischen 325 und 350 Mio. Euro. Dem steht derzeit eine Marktkapitalisierung von 660 Mio. Euro entgegen. Folgerichtig ist der Börsenwert nur etwa doppelt so hoch wie das EBITDA. Eine extrem seltene Relation, die allerdings auch ihren Grund hat: VTG hat Nettofinanzverbindlichkeiten von mehr als 1,7 Mrd. Euro in der Bilanz stehen. Inklusive der Verschuldung erhöht sich das Multiple auf gut sieben – was allerdings immer noch recht ansprechend ist. Das Kurs-Buchwert-Verhältnis (KBV) beträgt nach der Berechnungsmethodik von boersengefluester.de knapp 1,4. Auch an dieser Relation gibt es nichts auszusetzen. Wir bleiben daher bei unserer positiven Einschätzung für den Logistikspezialisten. Charttechnisch springen die Signale spätestens dann auf Grün, wenn der bisherige Begrenzungsbereich um 25 Euro übersprungen wird.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Immer tiefer in den Keller rauscht der Aktienkurs von Beate Uhse. Mittlerweile kostet der Anteilschein des Erotikunternehmens nur noch 38 Cent – was einer Marktkapitalisierung von 28,9 Mio. Euro gleichkommt. Das ist insofern bemerkenswert, weil der Börsenwert damit ungefähr genau so hoch ist wie das Volumen der vor gut einem Jahr emittierten Anleihe (WKN: A12T1W) von Beate Uhse. Der mit einem Kupon von 7,75 Prozent versehene Bond hat noch eine Laufzeit bis Juli 2019 und hält sich bislang konsequent über der 100-Prozent-Marke. Spurlos vorbeigegangen sind aber auch an der Anleihe nicht die mauen Halbjahreszahlen von Beate Uhse. Bei einem Umsatzrückgang von 6,5 Prozent auf 65,51 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von plus 1,45 Mio. Euro auf minus 2,66 Mio. Euro. Ungünstige Währungseffekte wirkten sich dabei mit 4,4 Mio. Euro belastend aus. Aber auch im eigentlichen Geschäft müssen die Flensburger noch einiges optimieren. Letztlich dauert der gesamte Prozess wesentlich länger als gedacht. Von einem Eintritt in die „Expansionsphase” ist jedenfalls nicht viel zu sehen. Beinahe mit Ansage – zumindest beim Blick auf den Kursverlauf der Aktie – kommt die Prognosesenkung von Vorstandschef Serge van der Hooft. Demnach ist die 2015er-Erlösvorschau von 134 bis 139 Mio. Euro bei einem EBIT von 2 bis 5 Mio. Euro zwar weiter gültig. Allerdings geht van der Hooft nur noch davon aus, dass der untere Bereich des Korridors erreicht wird. Angesichts zu erwartender Miese beim Zinsergebnis von rund 3 Mio. Euro dürfte Beate Uhse 2015 also unterm Strich rote Zahlen schreiben und somit das auf nur noch 23 Mio. Euro geschrumpfte Eigenkapital weiter anknabbern. Summa summarum bietet das Unternehmen ein eher trostloses Bild. Von einer knackigen E-Commerce-Story ist Beate Uhse jedenfalls weit entfernt, und die Beschwichtigungen des Vorstands, dass „Themen rund um Erotik und Verführung fest in der Mitte der Gesellschaft verankert sind”, mögen zwar irgendwie stimmen; nur kommt bei Beate Uhse davon zu wenig an. Umso wichtiger, dass das traditionell wichtige vierte Quartal zündet. Diese Aussicht ist uns allerdings zu vage. Wir raten, den Titel zu meiden.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||