Die Bilfinger-Aktie entwickelt sich immer mehr zur angesagten Turnaround-Aktie. Die massiven Gewinnwarnungen des Vorjahres haben die Investoren dem Baukonzern mittlerweile jedenfalls verziehen. 2015 hat der MDAX-Titel nun bereits um knapp 20 Prozent an Wert gewonnen und sich auf das Niveau von September 2014 zurückgekämpft. Vor einem Jahr kostete der Titel sogar noch 30 Euro mehr als jetzt. Trotz des Verlusts von 71 Mio. Euro zahlt der Konzern für 2014 eine Dividende von 2,00 Euro pro Anteilschein. Verglichen mit dem Vorjahr ist das zwar eine Kürzung um 1,00 Euro. Allerdings hatten sich die meisten Anleger auf eine wesentlich drastischere Kappung eingestellt. Auf dem gegenwärtigen Niveau rentiert der Titel nun mit immerhin 3,6 Prozent. Angesichts der Neuordnung auf Vorstandsebene hält sich die Gesellschaft mit dem Ausblick für 2015 noch bedeckt und rechnet bei einer etwas niedrigeren Leistung mit einem leichten Rückgang des bereinigten Konzernergebnisses von zuletzt 175 Mio. Euro. Mit Blick auf das KGV sieht der Titel damit nicht sonderlich attraktiv aus. Doch die Prognosen für 2015 und 2016 sind zurzeit mit großer Unsicherheit behaftet. Viel hängt vom Kurs des neuen Managements ab. Bewertungsmäßig ist die Bilfinger-Aktie dennoch interessant, immerhin wird das Papier mit einem Aufschlag zum Buchwert von gerade einmal 40 Prozent gehandelt. Zudem hat sich auch die charttechnische Lage spürbar verbessert. Nachdem die meisten Werte aus DAX, MDAX, SDAX und TecDAX längst an Bewertungsgrenzen gestoßen sind, wenden sich die Investoren nun mit Vorliebe an die berühmten Papiere mit Nachholpotenzial. Das mag ein Zeichen für die Spätphase einer Hausse sein. Immerhin ist Bilfinger aber noch immer ein vergleichsweise substanzstarkes Unternehmen. Wir raten daher zum Kauf.

|

|

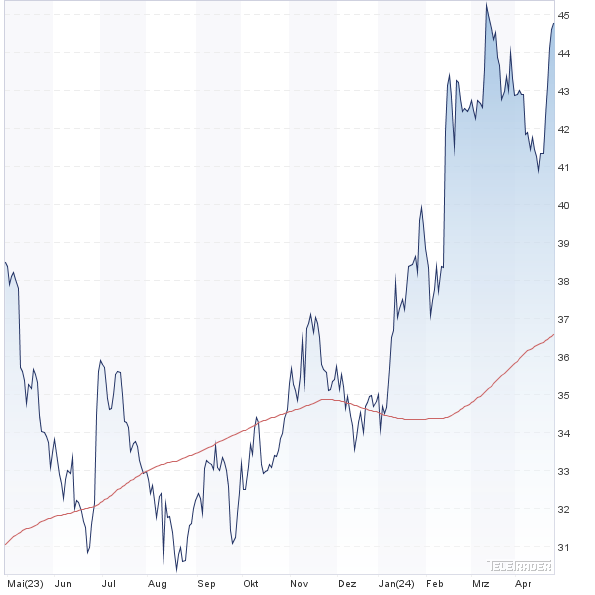

Bilfinger  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Bilfinger | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 590900 | 41,350 | Kaufen | 1.555,02 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,81 | 14,05 | 0,83 | 18,16 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,41 | 10,74 | 0,35 | 6,52 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,30 | 1,80 | 4,35 | 15.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 13.08.2024 | 14.11.2024 | 14.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,93% | 13,79% | 18,75% | 7,12% |

|

|||

Als der britische Online-Modehändler boohoo.com vor ein paar Wochen mit einer Gewinnwarnung die Börsianer schockierte, bekam auch die Notiz von Zalando eins ausgewischt und hangelte sich seitdem in einer Range zwischen 22 und 24 Euro. Die Skeptiker hatten es schließlich schon immer gewusst: Mit einem Börsenwert von rund 5,5 Mrd. Euro – in diesen Regionen bewegen sich auch Unternehmen wie Axel Springer oder der DAX-Konzern K+S – sei der Online-Modehändler massiv überbewertet, so der Tenor vieler Investoren. Aus der Luft gegriffen ist so eine Argumentation nicht. Doch jetzt setzte der Börsenneuling zumindest mal ein Ausrufezeichen. Immerhin steigerten die Berliner 2014 den Umsatz um mehr als ein Viertel auf 2.214 Mio. Euro. Rund 30 Prozent davon steuerte das Abschlussquartal zu. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 114 Mio. auf plus 62 Mio. Euro. Mit so einer Ausbeute hatte niemand gerechnet, die Erwartungen lagen eher im Bereich um 40 Mio. Euro. „Unser Ergebnis für 2014 unterstreicht, dass unser Geschäftsmodell nachhaltig ist und signifikante Margen erzielen kann”, sagt Zalando-Finanzvorstand Rubin Ritter. Für das laufende Jahr kündigte Ritter ein Erlösplus von 20 bis 25 Prozent an.

Im gleichen Atemzug wies er jedoch darauf hin, dass das Renditeniveau vermutlich hinter dem von 2014 zurückbleiben werde: „In den nächsten Jahren werden wir uns auf die für unser langfristiges Wachstum wichtigen Investitionen und nicht auf die kurzfristige Maximierung unserer Marge fokussieren.” Solch ein Spagat zwischen Wachstum und Rentabilität ist nicht ganz einfach, das Beispiel des Online-Tierbedarfhändlers Zooplus zeigt jedoch, dass er auch an der deutschen Börse möglich ist. Anleger, die sich bei der im SDAX enthaltenen Zalando-Aktie engagieren wollen, dürfen also nicht zu sehr auf das KGV achten. Auf Basis der 2016er-Prognosen von boersengefluester.de kommt der Titel immerhin auf einen Faktor von mehr als 50. Das Kurs-Buchwert-Verhältnis (KBV) beträgt 5,7. Immerhin: Zooplus bringt es beim KBV sogar auf ein Multiple von annähernd 13. Solche Bewertungssphären muss man schon mögen – zumal die Online-Konkurrenz gewaltig ist.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 4.489,00 | 5.387,90 | 6.482,50 | 7.982,00 | 10.354,00 | 10.344,80 | 10.143,10 | |

| EBITDA1,2 | 246,40 | 205,70 | 360,60 | 581,50 | 660,10 | 393,40 | 524,90 | |

| EBITDA-Marge3 | 5,49 | 3,82 | 5,56 | 7,29 | 6,38 | 3,80 | 5,18 | |

| EBIT1,4 | 187,60 | 119,20 | 165,80 | 367,00 | 424,70 | 81,00 | 190,90 | |

| EBIT-Marge5 | 4,18 | 2,21 | 2,56 | 4,60 | 4,10 | 0,78 | 1,88 | |

| Jahresüberschuss1 | 101,60 | 51,20 | 99,70 | 226,10 | 234,50 | 16,80 | 83,00 | |

| Netto-Marge6 | 2,26 | 0,95 | 1,54 | 2,83 | 2,27 | 0,16 | 0,82 | |

| Cashflow1,7 | 193,70 | 212,80 | 327,20 | 527,40 | 616,20 | 459,90 | 949,50 | |

| Ergebnis je Aktie8 | 0,40 | 0,20 | 0,39 | 0,86 | 0,88 | 0,06 | 0,32 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Ernst & Young |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Zalando | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| ZAL111 | 27,060 | Halten | 7.137,67 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 44,36 | 0,00 | 0,00 | 60,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,01 | 7,52 | 0,70 | 10,56 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 17.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 06.08.2024 | 05.11.2024 | 13.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 24,95% | 16,54% | 26,15% | -27,92% |

|

|

|||