Innerhalb des IT-Service-Sektors zählt die Aktie von Adesso zu den Dauerfavoriten von boersengefluester.de (lesen Sie dazu etwa auch unseren Artikel HIER). Für neue Kursimpulse sorgt nun die Aufnahme der Coverage durch Warburg Research. Fazit der 44 Seiten umfassenden Basisstudie ist eine Kaufen-Einstufung mit Kursziel 47 Euro – verglichen mit einem Aktienkurs von gegenwärtig 33,35 Euro. „Adessos Wachstumsstrategie folgt einem klaren Plan, durch den attraktive Wachstumsraten im zweistelligen Prozentbereich auch mittelfristig visibel sind“, betont Warburg-Analyst Andreas Wolf. Für 2016 rechnet Wolf mit Erlösen von 246 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 19,5 Mio. Euro. Zum Vergleich: Zuletzt hatte Adesso-Finanzvorstand Christoph Junge Umsätze zwischen 231 und 243 Mio. Euro („mit Tendenz zum oberen Ende der Spanne“) sowie ein EBITDA in einem Korridor von 17,0 bis 19,5 Mio. Euro in Aussicht gestellt. Näheren Aufschluss werden die Neun-Monats-Zahlen geben, die für den 14. November 2016 avisiert sind. Eine Woche später wird Junge dann bereits auf dem Eigenkapitalforum in Frankfurt präsentieren. Die Marktkapitalisierung der Dortmunder erreicht derzeit knapp 196 Mio. Euro. Auf Basis der 2018er-Gewinnschätzung von Warburg – die Banker halten ein Ergebnis je Aktie von 2,31 Euro für möglich – kommt der Titel auf ein vergleichsweise moderates Kurs-Gewinn-Verhältnis (KGV) von 14,4. Es bleibt also dabei: Für langfristig orientierte Anleger bleibt die Adesso-Aktie ein piekfeines Investment.

|

|

Adesso  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 321,59 | 375,47 | 449,70 | 523,38 | 678,32 | 900,25 | 1.135,90 | |

| EBITDA1,2 | 25,38 | 31,08 | 48,13 | 60,41 | 102,42 | 92,91 | 80,03 | |

| EBITDA-Marge3 | 7,89 | 8,28 | 10,70 | 11,54 | 15,10 | 10,32 | 7,05 | |

| EBIT1,4 | 17,19 | 21,98 | 25,54 | 34,23 | 66,42 | 48,15 | 22,31 | |

| EBIT-Marge5 | 5,35 | 5,85 | 5,68 | 6,54 | 9,79 | 5,35 | 1,96 | |

| Jahresüberschuss1 | 11,33 | 13,34 | 17,49 | 20,95 | 47,93 | 28,79 | 3,41 | |

| Netto-Marge6 | 3,52 | 3,55 | 3,89 | 4,00 | 7,07 | 3,20 | 0,30 | |

| Cashflow1,7 | 20,27 | 16,59 | 22,34 | 64,96 | 47,91 | 36,07 | 76,86 | |

| Ergebnis je Aktie8 | 1,79 | 2,30 | 2,82 | 3,39 | 7,63 | 4,40 | 0,49 | |

| Dividende8 | 0,40 | 0,45 | 0,47 | 0,52 | 0,60 | 0,65 | 0,70 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Adesso | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0Z23Q | 104,600 | Kaufen | 682,02 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 15,50 | 24,92 | 0,61 | 32,91 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,44 | 18,91 | 0,60 | 9,21 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,65 | 0,70 | 0,67 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 14.11.2024 | 25.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,45% | 1,20% | -2,61% | -21,59% |

|

|||

Fast genau ein Jahr nach dem Börsengang hat sich der Aktienkurs von Scout24 wieder dem Ausgabekurs von 30 Euro genähert. Per saldo also keine besonders überzeugende Performance, zumal der Anteilschein des Portalbetreibers (ImmobilienScout24, AutoScout24, FinanceScout24 oder auch LoveScout24) im August zwischenzeitlich bis auf 41 Euro in die Höhe schoss. Seit dem hat der mittlerweile im SDAX gelistete Titel jedoch den Rückwärtsgang eingelegt, wobei insbesondere der Teilausstieg von Großaktionär Blackstone für schlechte Stimmung auf dem Parkett sorgte. Gegenwärtig hält die Beteiligungsgesellschaft – läuft im offiziellen Aktionariat unter Willis Lux Holdings 2 – noch 27,31 Prozent an der Gesellschaft mit Sitz in München. Der Deutschen Telekom sind 10,94 Prozent zuzurechnen. Im Streubesitz befinden sich 55,58 Prozent der Anteilscheine. Als Bürde trägt Scout24 Finanzverbindlichkeiten von zuletzt 681 Mio. Euro – mit allerdings abnehmender Tendenz. Ziel ist es, die Relation von Netto-Finanzschulden zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) aus gewöhnlicher Geschäftstätigkeit der vergangenen zwölf Monate auf 2,50:1 zu drücken. Zum Halbjahr waren die Finanzverbindlichkeiten noch 3,36mal so hoch wie das annualisierte operative EBITDA. Kennzahlenpuristen werden bei Scout24 vermutlich mit dem Kopf schütteln, denn wenn man sich sogar noch das EBITDA um alle möglichen Sondereffekte aus Restrukturierungen, Bilanzoptimierungen und Firmenkäufen bereinigt, sieht es unterm Strich meist weniger rosig aus. Immerhin: Scout24 weist um Halbjahr einen Überschuss von 29,48 Mio. Euro aus. Dieser Wert liegt zwar um gut ein Viertel unter dem entsprechenden Vorjahresresultat. Per saldo hat das Unternehmen damit aber die Erwartungen erfüllt. Unterm Strich sieht boersengefluester.de die Gesellschaft also auf Kurs und geht davon aus, dass der Aktie bis Jahresende eher zu den Gewinnern aus dem SDAX gehören wird. Der Neun-Monats-Bericht steht am 9. November an.

|

|

| Scout24 |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Scout24 | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A12DM8 | 67,800 | Halten | 5.085,00 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 21,52 | 23,72 | 0,90 | 51,80 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,74 | 25,30 | 9,99 | 18,07 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 1,20 | 1,77 | 05.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 02.05.2024 | 08.08.2024 | 31.10.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,31% | 5,74% | 5,67% | 22,12% |

|

|

|||

Auf dem deutlich erhöhten Niveau zwischen 3,00 und 3,20 Euro erfreulich gut gehalten, hat sich der Aktienkurs von Value Management & Research (VMR). Boersengefluester.de hatte mehrfach berichtet (HIER), dass sich das Unternehmen durch den Erwerb den 4Free-Gruppe und die Trennung von dem defizitären Luxemburger Vermögensverwalter Interinvest komplett neu aufstellt. Dementsprechend sind die nun vorgelegten Halbjahreszahlen der Gesellschaft mit Sitz in Kronberg (Taunus) nur eine Momentaufnahme und mit historischen Ergebnissen kaum unter einen Nenner zu bringen. So kam VMR per Ende Juni 2016 auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 212.000 Euro. Dabei ist die zum Bilanzstichtag veräußerte Interinvest – hier fiel ein operativer Verlust von 426.000 Euro an – ausgeklammert. Unterm Strich stand nach sechs Monaten 2016 auf Konzernebene ein nach Auffassung von boersengefluester.de recht hoher Verlust von 714.000 Euro. Nun kann der Neustart als Holding für wachstumsorientierte FinTech-Unternehmen allerdings auch bilanziell losgehen. „Ab dem zweiten Halbjahr 2016 wird das Gruppenergebnis nicht weiter durch negative Ergebnisbeiträge der Interinvest belastet“, betont VMR. Zudem weist der Vorstand darauf hin, dass sich die Gesellschaft in „fortgeschrittenen Verhandlungen zur Übernahme weiterer Kundenbestände“ befindet. Dabei geht es innerhalb der 4Free-Gruppe regelmäßig um Fonds und ähnliche Anlageprodukte. Zumindest aus dieser Warte erinnert das Geschäftsmodell ein wenig an die JDC Group, wobei die Wiesbadener freilich Versicherungsbestände von Maklern aufkaufen. Kapitalisiert ist VMR derzeit mit gut 7,2 Mio. Euro, was etwa dem 1,9fachen des Eigenkapitals entspricht. Bei der – allerdings deutlich größeren – JDC Group beträgt dieser Multiplikator fast 2,5. Risikobereite Investoren setzen weiter darauf, dass die Neuordnung bei VMR am Ende Früchte trägt. Gut gefällt boersengefluester.de, dass VMR erst einmal seine Hausaufgaben erledigt und eher zurückhaltend gegenüber dem Kapitalmarkt kommuniziert. Als heißer Tipp wird der Micro Cap jedenfalls nicht durchs Dorf getrieben. Dennoch sind wir zuversichtlich, dass das Interesse an dem Titel in den kommenden Quartalen sukzessive steigen wird.

|

|

| NSI Asset |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 1,75 | 1,94 | 10,45 | 12,12 | 17,92 | 9,62 | 0,00 | |

| EBITDA1,2 | 0,41 | 0,37 | 0,47 | 0,75 | 1,74 | 1,79 | 0,00 | |

| EBITDA-Marge3 | 23,43 | 19,07 | 4,50 | 6,19 | 9,71 | 18,61 | 0,00 | |

| EBIT1,4 | -0,50 | -0,55 | -0,41 | 0,22 | 0,73 | 1,54 | 0,00 | |

| EBIT-Marge5 | -28,57 | -28,35 | -3,92 | 1,82 | 4,07 | 16,01 | 0,00 | |

| Jahresüberschuss1 | -0,47 | -0,69 | -0,66 | -0,08 | -0,78 | -1,56 | 0,00 | |

| Netto-Marge6 | -26,86 | -35,57 | -6,32 | -0,66 | -4,35 | -16,22 | 0,00 | |

| Cashflow1,7 | 0,41 | 0,43 | 0,11 | 0,68 | 8,96 | 0,64 | 0,00 | |

| Ergebnis je Aktie8 | -0,18 | -0,26 | -0,19 | -0,03 | -0,23 | -0,33 | -0,19 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: NPP |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

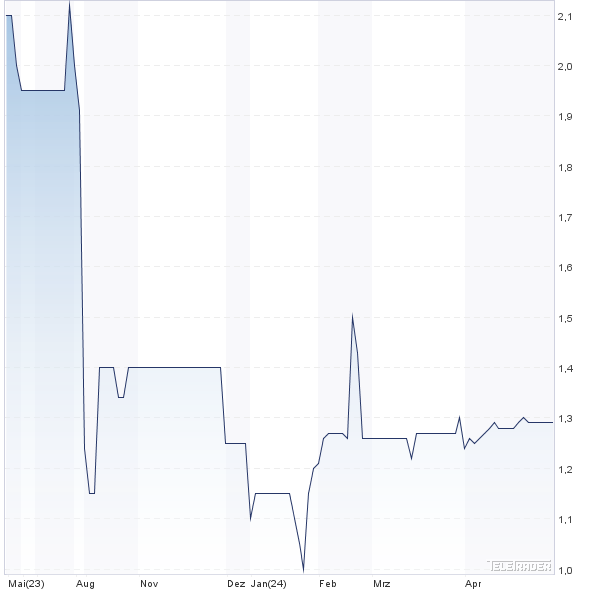

| NSI Asset | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1RFHN | 1,290 | Halten | 6,07 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,33 | 18,43 | 0,78 | -7,09 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,98 | 9,54 | 0,63 | 47,89 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 31.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.09.2023 | 30.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,92% | -36,48% | 3,20% | -52,57% |

|

|

|||