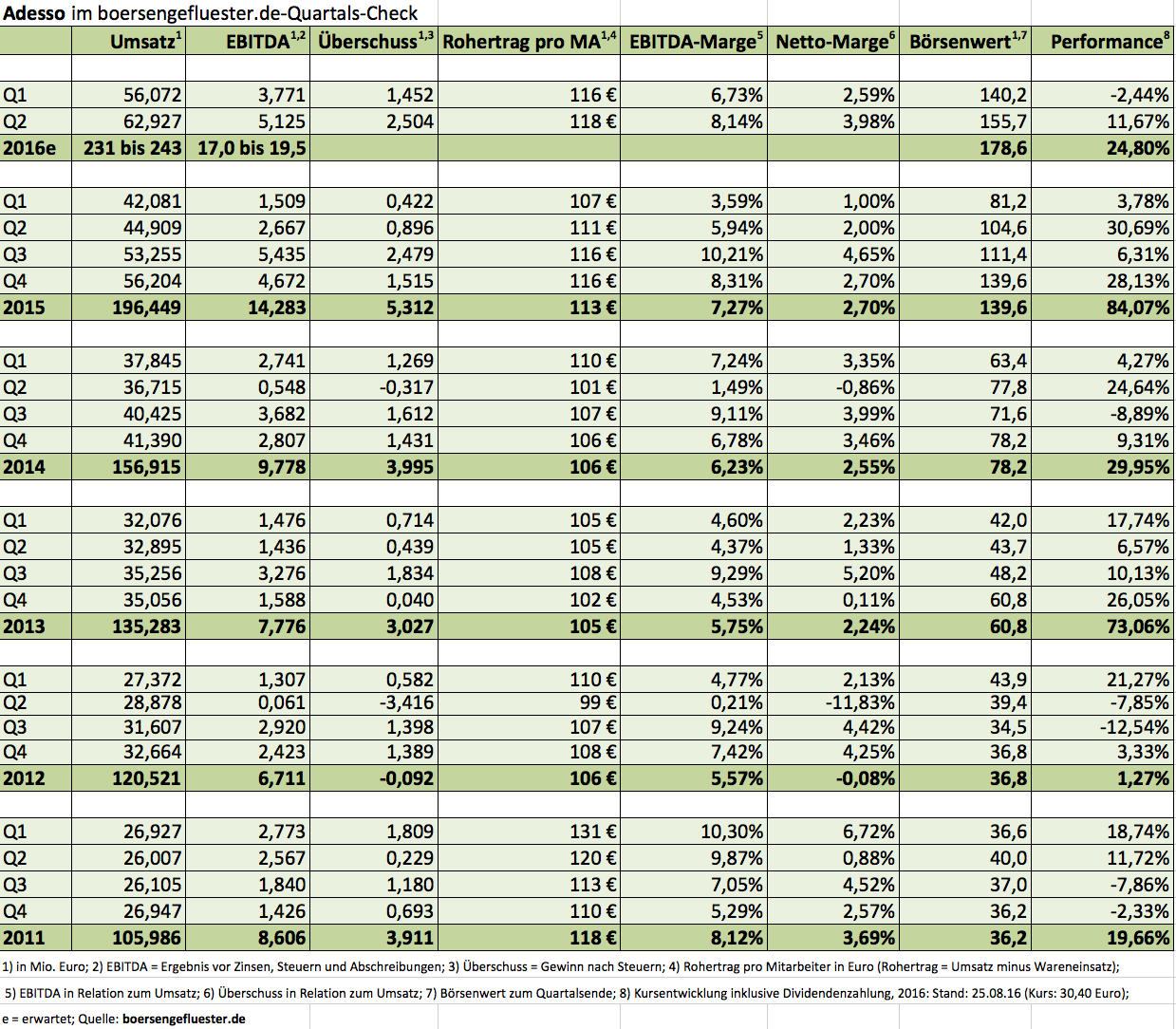

Eigentlich ist es nicht ganz fair, das All-Time-High der Adesso-Aktie von umgerechnet 266 Euro aus dem Jahr 2000 als Maßstab heranzuziehen. Schließlich entstand der IT-Servicespezialist in seiner jetzigen Form erst im Jahr 2007 durch die Fusion mit der damaligen BOV AG. Und es hat auch eine halbe Ewigkeit gedauert, bis die Börse auf die Erfolgsgeschichte Adesso aufmerksam geworden ist. Dafür genießt das Unternehmen jetzt einen umso besseren Ruf in Investorenkreisen. Und einen Aktienkurs von mehr als 30 Euro hat die Gesellschaft zuletzt im Jahr 2001 gesehen – streng genommen ist das also ein Rekordhoch für die Adesso AG. Die Zahlen sprechen für sich: Von 2007 bis 2015 steigerten die Dortmunder den Umsatz von 45,6 auf 196,4 Mio. Euro und kamen dabei auf eine durchschnittliche operative Rendite (auf EBITDA-Basis) von knapp acht Prozent. Auf etwa diesem Niveau bewegt sich Adesso auch im starken zweiten Quartal 2016. Dabei könnte das Unternehmen noch höhere Margen ausweisen, doch die weitere Internationalisierung des Geschäfts bringt auch Belastungen mit sich.

Verändert haben sich auch die Bilanzrelationen. Der Kauf von Smarthouse und die Übernahme der restlichen 49 Prozent an der Arithnea GmbH aus Neubiberg bei München haben dazu geführt, dass die Netto-Liquidität auf minus 28 Mio. Euro gesunken ist. Hier kam Adesso vor zwei Jahren noch auf ein Netto-Guthaben von 7,9 Mio. Euro. Angesichts der günstigeren Refinanzierungskonditionen drängt sich für CFO Christoph Junge ein höherer Fremdfinanzierungsgrad aber förmlich auf. Die wichtigsten Kunden von Adesso sind Versicherungen, Banken, Gesundheitsunternehmen oder auch Lotteriegesellschaften. Neu hinzugekommen als Kernbranche ist der Automobilbereich. Die Vorstandsprognose für den 2016er-Umsatz beläuft sich auf 231 bis 243 Mio. Euro – „mit Tendenz zum oberen Ende der Spanne“, wie es so schön heißt. Auch beim avisierten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 17,0 und 19,5 Mio. Euro gibt es einen Zusatz, der den Investoren Freude bereitet. „Sollte es gelingen, die Produktumsätze im zweiten Halbjahr zu steigern, bestehen auch Chancen, die Prognose zu übertreffen“, heißt es im Zwischenbericht. Und es versteht sich beinahe von selbst, dass Adesso für 2017 von weiteren Steigerungen bei Umsatz und Ergebnis ausgeht. Im Schnitt kalkulieren die Analysten für das kommende Jahr mit einem EBITDA von mehr als 21 Mio. Euro.

|

|

Adesso  |

|

Das hört sich alles nach einer ziemlich runden Story an, doch passt auch die Bewertung nach dem steilen Kursanstieg noch immer? Gegenwärtig bringt es die Gesellschaft auf eine Marktkapitalisierung von 178,5 Mio. Euro. Inklusive der Netto-Finanzverschuldung türmt sich der Unternehmenswert – im Börsensprech Enterprise Value oder kurz EV – auf 206,5 Mio. Euro. Demnach ergibt sich eine Relation von EV zu 2017er EBITDA von knapp zehn. Verglichen mit der Bewertung von msg life ist das zwar eher hoch, dafür liefert Adesso momentan aber die wesentlich knackigere Story und auch bessere Zahlen. Von einer Überhitzung ist der Titel unserer Meinung nach noch immer ein gutes Stück entfernt. Boersengefluester.de setzt daher weiterhin auf Adesso. Hier überzeugt uns einfach das Gesamtpaket. Ein Extralob gibt es von uns für den super informativen Investor-Relations-Bereich auf der Homepage. Es gibt nicht viele Gesellschaften, die derart detailliert und transparent über sämtliche Kennzahlen auf allen Zeitebenen berichten.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Adesso | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0Z23Q | 104,200 | Kaufen | 679,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 15,44 | 24,91 | 0,62 | 32,79 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,42 | 18,83 | 0,60 | 9,17 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,65 | 0,70 | 0,67 | 04.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 14.11.2024 | 25.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,62% | 0,71% | -2,98% | -24,49% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 321,59 | 375,47 | 449,70 | 523,38 | 678,32 | 900,25 | 1.135,90 | |

| EBITDA1,2 | 25,38 | 31,08 | 48,13 | 60,41 | 102,42 | 92,91 | 80,03 | |

| EBITDA-Marge3 | 7,89 | 8,28 | 10,70 | 11,54 | 15,10 | 10,32 | 7,05 | |

| EBIT1,4 | 17,19 | 21,98 | 25,54 | 34,23 | 66,42 | 48,15 | 22,31 | |

| EBIT-Marge5 | 5,35 | 5,85 | 5,68 | 6,54 | 9,79 | 5,35 | 1,96 | |

| Jahresüberschuss1 | 11,33 | 13,34 | 17,49 | 20,95 | 47,93 | 28,79 | 3,41 | |

| Netto-Marge6 | 3,52 | 3,55 | 3,89 | 4,00 | 7,07 | 3,20 | 0,30 | |

| Cashflow1,7 | 20,27 | 16,59 | 22,34 | 64,96 | 47,91 | 36,07 | 76,86 | |

| Ergebnis je Aktie8 | 1,79 | 2,30 | 2,82 | 3,39 | 7,63 | 4,40 | 0,49 | |

| Dividende8 | 0,40 | 0,45 | 0,47 | 0,52 | 0,60 | 0,65 | 0,70 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Foto: shutterstock