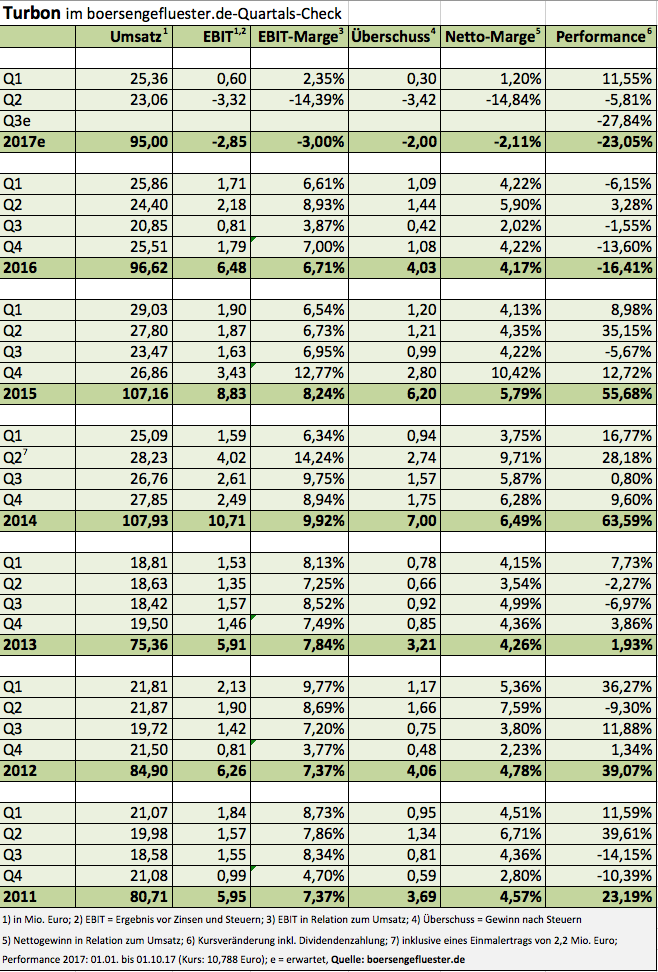

Für regelmäßige Leser von boersengefluester.de gehört Turbon zu den Klassikern in unserer Berichterstattung – vermutlich auch ein wenig aus alter Heimatverbundenheit. Der Spezialist für Tonerkartuschen sitzt in Hattingen an der Ruhr. Aber auch losgelöst davon hatte Turbon immer eine Menge zu bieten für Anleger, insbesondere die Dividendenrendite war in den vergangenen Jahren meist weit überdurchschnittlich hoch. Allerdings mussten Investoren in Kauf nehmen, dass sich Turbon nicht gerade durch eine intensive Investor-Relations-Arbeit auszeichnete. Klar: Die üblichen Zwischenberichte veröffentlichte das im General Standard gelistete Unternehmen regelmäßig, doch auf den einschlägigen Investorenkonferenzen ist Turbon nie präsent. Transparenz geht irgendwie anders.

Und so kam irgendwie auch nur scheibchenweise heraus, wie markant sich das wirtschaftliche Umfeld von Turbon in den vergangenen Quartalen verschlechtert hatte. Kürzlich zog Großaktionär Holger Brückmann-Turbon die Reißleine und beförderte sich selbst wieder zurück in den Vorstandsposten – ein ziemlich überraschender Vorgang, der aber zeigt, was sich alles aufgestaut hatte (siehe dazu auch den Bericht von boersengefluester.de HIER). Freilich noch überraschter ist boersengefluester.de, dass Brückmann-Turbon im jetzt vorgelegten Halbjahresbericht dezidiert Stellung zur aktuellen Situation bei Turbon bezieht. Zumindest in dieser Deutlichkeit hätten wir das nie erwartet. Daher haben wir uns auch entschlossen, große Teile seines Vorworts an dieser Stelle zu veröffentlichen:

„Bevor wir zum offiziellen Teil dieses Berichtes kommen, möchte ich einige Worte an Sie richten. Die Turbon Gruppe befindet sich derzeit in einer schwierigen Phase. Die Probleme haben ihre Ursache zum einen in einem mittlerweile sehr schwierigen Marktumfeld im traditionellen Bereich Laser Cartridges. Zum anderen sind sie allerdings auch hausgemacht bzw. gehen auf Handlungen wie die Akquisition der ILG bei der sich die Erwartungen sicherlich nicht erfüllt haben, oder auch Einschätzungen des Managements zurück, die sich nachträglich als unglücklich herausgestellt haben. Zu nennen ist hier z.B. die Einschätzung hinsichtlich der Fortsetzung der Geschäftsbeziehung mit dem mit Abstand größten europäischen Kunden. Dieser Kunde hatte 2013 zunächst die Geschäftsbeziehung aufgekündigt, dann jedoch die der Geschäftsbeziehung zugrundeliegenden Vereinbarungen, nach Gewährung hoher Preisnachlässe, bis zum Ende 2017 verlängert. Meines Erachtens hätte man frühzeitiger und einschneidender mit Anpassungen der Kostenstruktur auf den sich anbahnenden Verlust dieses Kunden reagieren müssen. Dieses ist nicht geschehen, zumindest nicht in ausreichendem Maße, und stellt das Unternehmen jetzt, im dazu heute viel schwierigeren Marktumfeld, vor große Herausforderungen.

Sowohl in den USA als auch in Europa, hier noch verstärkt durch den Verlust des Großkunden ab dem kommenden Jahr, verzeichnen wir Umsatzrückgänge im traditionellen Bereich der Laser Cartridges, die ihre Ursache im Rückgang der Nachfrage und einem immensen Preiswettbewerb haben. Zwar gelang es den Umsatzrückgang, durch den Zukauf neuer Bereiche auszugleichen, da aber die notwendigen (und möglichen) Anpassungen der Kostenstrukturen im traditionellen Bereich zu spät und nicht im ausreichenden Maß erfolgten, lagen bereits die Ergebniszahlen 2016 hinter den Erwartungen zurück und sind die jetzt vorliegenden Ergebnisse des ersten Halbjahrs 2017 absolut inakzeptabel.

|

|

Turbon  |

|

Wie eigentlich immer in solchen Situationen kommen dann die üblichen Probleme hinzu, Überbestände und Abwertungsbedarf im Vorratsbereich, negativ ausfallende Impairment-Prüfungen der Beteiligungswerte und so weiter. Fehlentscheidungen der Vergangenheit verschlechtern den aktuellen Abschluss auf diese Weise dann noch weiter. Der vom derzeitigen Vorstand vorgelegte Halbjahresabschluss 2017, den ich in den vergangenen zwei Wochen überprüft habe, um zukünftige Überraschungen soweit möglich vermeiden zu können, fällt entsprechend schlecht aus. Positiv ist aber, dass mit dem Abschluss die aus der Vergangenheit herrührenden negativen Effekte, weitgehend verarbeitet sein sollten, so dass wir uns ab jetzt der Zukunft widmen können.

Im Mittelpunkt der Aufräumarbeiten steht neben den Kostenmaßnahmen insbesondere die deutliche Reduzierung des im Umlaufvermögen gebundenen Kapitals. Es muss und sollte uns auch gelingen, die auf den Bereich der traditionellen Produkte entfallende Bankverschuldung in den kommenden 15 Monaten weitestgehend abzubauen. Das ist die Voraussetzung dafür, den geplanten und auch schon begonnenen Aufbau neuer Bereiche erfolgreich durchzuführen; die Neuausrichtung muss aus eigener (finanzieller) Kraft erfolgen.

Eine in diesem Zusammenhang stehende Beteiligung im arabischen Raum, kann allerdings nicht so lange warten. Ich habe daher mit dem Aufsichtsrat vereinbart, dass die HBT Holdings GmbH, anstatt der Turbon AG, dem Unternehmen an dem sich die Turbon AG beteiligt hat, ein Darlehen von 4,0 Millionen US-Dollar als Zwischenfinanzierung zur Durchführung des nahezu endverhandelten asset deals gewähren wird. Dieses Darlehen soll dann bis zum Ende des Jahres 2018 von der Turbon AG sowie aus dem Cash Flow des Zielunternehmens an die HBT Holdings zurückgezahlt werden.

Ich bin überzeugt davon, dass Turbon nach wie vor ein gutes Unternehmen ist und zuversichtlich, dass unser Unternehmen nach der Aufräumphase aus einem überarbeiteten zukunftsorientierten Geschäftsmodell wieder für alle Beteiligten zufriedenstellende Resultate liefern wird. Hätte ich diese Überzeugung nicht, hätte ich weder der Übernahme des Vorstandsmandates ab dem 01.10.2017 zugestimmt, noch würde ich die oben beschriebene Unternehmensbeteiligung finanzieren.“

An der Börse kommen die offenen Worte gut an, zumindest konnte sich der Aktienkurs von Turbon ein wenig aus der Umklammerung befreien. Dabei wird 2017 rote Zahlen in Höhe von vermutlich rund 2 Mio. Euro bringen. Alles andere als eine Nullrunde bei der Dividende würde uns daher überraschen. Für 2018 kündigt Turbon Umsätze auf dem 2017er-Niveau von rund 95 Mio. Euro sowie ein – konservativ geplant – positives Ergebnis nach Steuern an. Der aktuelle Börsenwert beträgt derweil 35,5 Mio. Euro. Sollte die Gesellschaft den Turnaround hinbekommen, wäre das ein echtes Schnäppchen. Allerdings sollten Aktionäre einen Anlagehorizont von mindestens zwölf Monaten einkalkulieren. Wer den Titel bereits im Depot hat, sollte engagiert bleiben. Zumindest gibt es jetzt eine Perspektive.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Turbon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 750450 | 3,520 | Halten | 11,60 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,38 | 9,55 | 0,87 | 16,68 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | - | 0,21 | 0,90 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,20 | 0,10 | 2,84 | 23.08.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 17.08.2023 | 29.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,17% | -7,97% | -12,00% | -29,60% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 89,23 | 65,19 | 55,04 | 41,90 | 48,24 | 55,40 | 57,50 | |

| EBITDA1,2 | 3,60 | 0,32 | -8,90 | 1,90 | 6,66 | 12,22 | 5,00 | |

| EBITDA-Marge3 | 4,03 | 0,49 | -16,17 | 4,53 | 13,81 | 22,06 | 8,70 | |

| EBIT1,4 | -1,07 | -6,10 | -11,32 | -0,46 | 3,82 | 9,60 | 2,10 | |

| EBIT-Marge5 | -1,20 | -9,36 | -20,57 | -1,10 | 7,92 | 17,33 | 3,65 | |

| Jahresüberschuss1 | -2,18 | -7,65 | -12,18 | -1,74 | 2,36 | 9,19 | 1,30 | |

| Netto-Marge6 | -2,44 | -11,73 | -22,13 | -4,15 | 4,89 | 16,59 | 2,26 | |

| Cashflow1,7 | 4,95 | 0,42 | 0,38 | 1,35 | 1,62 | -0,27 | 0,00 | |

| Ergebnis je Aktie8 | -0,66 | -1,76 | -3,69 | -0,61 | 0,38 | 2,35 | 0,38 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,20 | 0,10 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Märkische Revision |