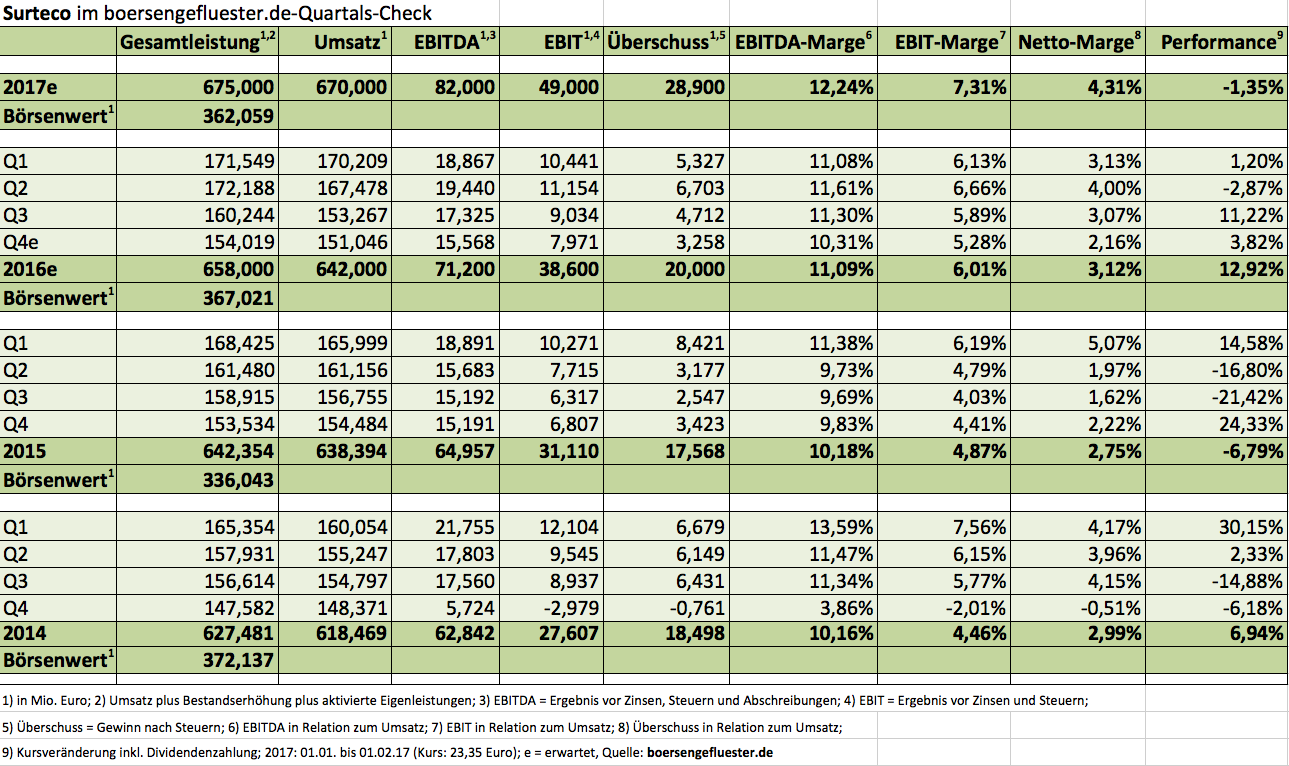

Wachstum, Value und Dividende: Surteco erfüllt gleich drei Anlegerwünsche auf einmal – und trotzdem fuhr der Aktienkurs des Zulieferers für die Möbelindustrie lange Zeit einen Zick-Zack-Kurs. Maßgeblicher Grund dafür waren die unerwartet hohen Folgekosten der 2013 erworbenen Anteile an den Süddekor-Gesellschaften. Doch mittlerweile ist die Integration von Süddekor – inklusive Verlagerung der Fertigung ins Surteco-Stammwerk nach Buttenwiesen – abgeschlossen. 2016 dürften zwar nochmals gut 2,5 Mio. Euro dafür an Belastungen zu schultern sein, nach mehr als 11 Mio. Euro im Jahr zuvor. Das war es dann aber auch. Beinahe wie um ein Zeichen zu setzen, dass jetzt ein neues Kapitel aufgeschlagen werden kann, hat Surteco Anfang Dezember 2016 die nächste Übernahme unter Dach und Fach gebraucht: Für umgerechnet gut 27 Mio. Euro hat sich Surteco mit 85 Prozent bei der britischen Nenplas-Gruppe eingekauft. „Wir kennen das Geschäft von Nenplas schon seit sechs Jahren“, sagt Herbert Müller, der Vorstandsvorsitzende von Surteco im Hintergrundgespräch mit boersengefluester.de. Die Briten arbeiten mit einer bemerkenswerten EBITA-Marge von fast 23 Prozent und kamen im vergangenen Geschäftsjahr auf Erlöse von umgerechnet 19,5 Mio. Euro.

Gemessen an dem für 2016 zu erwartenden Surteco-Konzernumsatz von gut 650 Mio. Euro ist Nenplas zwar eine eher kleine Akquisition. Doch die enorme Margenstärke des Neuzugangs soll sich positiv auswirken. Surteco selbst hat sich – nach Abschluss der Süddekor-Umstrukturierungen – zunächst einmal eine EBITDA-Rendite von 12,5 Prozent zum Ziel gesetzt. Dieser Wert soll dann in jährlichen Schritten von 0,5 Prozentpunkten bis auf 15 Prozent steigen – klassisches Langfristziel also. In diese Kategorie gehören auch die Überlegungen, sich gegebenenfalls auch anderen Branchen – etwa aus dem Transportsektor – zu öffnen. Kostprobe: Schon jetzt ist die vor rund zehn Jahren erworbene schwedische Firma Gislaved Folie im Bereich flammhemmende Wandverkleidungen für Kabinen von Kreuzfahrtschiffen aktiv. „Wir müssen nach links und rechts schauen“, sagt CEO Müller, der in Investorenkreisen einen erstklassigen Ruf besetzt.

|

|

Surteco Group  |

|

Gleichzeitig steht auch eine weitere Intensivierung der in den vergangenen Jahren vielleicht etwas zu kurz geratenen Kommunikation mit der Finanzgemeinde auf der Agenda. Eher nachteilig ist dabei allerdings, dass es keine echte Peer-Group auf dem Kurszettel gibt. In eine Schublade mit Bauzulieferern wie Steico oder Westag & Getalit passt Surteco jedenfalls genauso wenig wie in eine Reihe mit dem Holzverarbeiter Delignit. Und an die Börsennotiz von Hornschuch – bekannt für die d-c-fix-Folie – erinnern sich wohl nur noch Spezialwertehistoriker. Wesentlich dichter an der Jetztzeit liegt da schon die Zugehörigkeit zum SDAX von 2014 bis 2015. Über viele Jahre war der SDAX erklärtes Ziel des Managements. Und als es im Zuge der Süddekor-Übernahme dann endlich klappte, spielte der Aktienkurskurs nicht mit und nach nur 15 Monaten – exakt am 22. Juni 2015 – musste das Unternehmen den Small-Cap-Index schon wieder verlassen. Gegenwärtig sieht Müller dieses Thema entspannt: „Der SDAX bleibt ein Target, aber nicht mit der höchsten Priorität.“ Und auf einen Ruf als Fahrstuhl-Aktie legt der Manager keinen Wert. Da wird er auf einer Linie mit den Großaktionären aus dem Kreis der Familien Linnemann, Schlautmann sowie Bausch/Ahrenkiel/Schürfeld sein. Und auch dem bei Surteco engagierte Holzvermarkter Klöpfer werden keine Verkaufsabsichten nachgesagt.

Neue Aussagen zum Ergebnis für 2016, der Dividende oder gar zum Ausblick für 2017 lässt sich Müller derweil noch nicht entlocken und so gilt die bisherige Aussage, dass das 2016er-EBIT eher unteren Bereich der kommunizierten Spanne von 38 bis 40 Mio. Euro liegen wird – nach 31 Mio. Euro im Jahr zuvor. Bei der Dividende tippt boersengefluester.de auf eine kleine Erhöhung auf 0,85 Euro je Aktie, was den Titel auf eine Rendite von immerhin 3,6 Prozent befördert. Die Kursziele der Analysten von Hauck & Aufhäuser (26,50 Euro), Equinet (27,00 Euro) und BHF Bank (28,40 Euro) liegen alle recht dicht zusammen. Nur die Berenberg Bank prescht mit 32 Euro deutlich forscher voran. So oder so: Beim gegenwärtigen Kurs von 23,35 Euro halten alle Experten die Aktie für zu niedrig bewertet. Für Langfristanleger bleibt der Titel also eine attraktive Option.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Surteco Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517690 | 15,200 | Kaufen | 235,69 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,26 | 17,48 | 0,66 | 10,71 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,57 | 3,41 | 0,28 | 5,98 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,70 | 0,00 | 0,00 | 07.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.04.2024 | 31.07.2024 | 27.10.2023 | 24.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,41% | -4,88% | -6,17% | -25,49% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 689,65 | 698,98 | 675,27 | 626,99 | 757,06 | 747,70 | 835,10 | |

| EBITDA1,2 | 83,09 | 72,78 | 66,29 | 88,32 | 114,76 | 84,18 | 66,60 | |

| EBITDA-Marge3 | 12,05 | 10,41 | 9,82 | 14,09 | 15,16 | 11,26 | 7,98 | |

| EBIT1,4 | 44,67 | 32,20 | 21,12 | 46,15 | 72,52 | 40,18 | 8,10 | |

| EBIT-Marge5 | 6,48 | 4,61 | 3,13 | 7,36 | 9,58 | 5,37 | 0,97 | |

| Jahresüberschuss1 | 26,33 | 18,93 | 9,76 | 33,77 | 47,81 | 25,23 | 2,95 | |

| Netto-Marge6 | 3,82 | 2,71 | 1,45 | 5,39 | 6,32 | 3,37 | 0,35 | |

| Cashflow1,7 | 82,90 | 60,70 | 84,04 | 82,66 | 43,75 | 69,14 | 0,00 | |

| Ergebnis je Aktie8 | 1,69 | 1,20 | 0,61 | 2,17 | 3,08 | 1,63 | 0,19 | |

| Dividende8 | 0,80 | 0,55 | 0,00 | 0,80 | 1,00 | 0,70 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Foto: Surteco SE (Imprägnier und Lackieranlage)