Ein verlässliches Geschäftsmodell und eine ansehnliche Dividendenrendite sind die Trümpfe von Mensch und Maschine. Der Aktienkurs des im Scale gelisteten Anbieters von CAD/CAM-Software kennt seit längerer Zeit fast nur die Bewegung Richtung Norden. Mit den Halbjahreszahlen hat Mensch und Maschine einmal mehr die Erwartungen der Anleger getoppt – weitere Informationen von boersengefluester.de dazu HIER. Wir sprachen mit CEO Adi Drotleff über 20 Jahre Börsenhistorie, die aktuelle operative Entwicklung, die Ziele, die Bewertung der Aktie und die weitere Dividendenpolitik.

Herr Drotleff, pünktlich zum 20jährigen Börsenjubiläum von Mensch und Maschine (MuM) hat der Kurs der MuM-Aktie ein neues Mehrjahreshoch bei 20 Euro erreicht. Hand aufs Herz, hätten Sie im Juli 2015, als sich die Notiz noch im Bereich von 6,50 Euro bewegte, eine Performance von mehr als 200 Prozent innerhalb von nur zwei Jahren für möglich gehalten?

Adi Drotleff: Ich hatte zwar mit dem Knacken der Marke von 10 Euro innerhalb von ein bis zwei Jahren gerechnet, aber nicht damit, dass die Aktie dann gleich zügig bis in den Bereich von 20 Euro durchmarschiert.

Was waren aus Ihrer Sicht die Highlights aus 20 Jahren Börsennotierung?

Adi Drotleff: Wir sind ja zunächst gleich in den Sog des New-Economy-Hypes geraten, der uns eine 178-fache Überzeichnung beim IPO und dann einen Anstieg vom Ausgabekurs 5,75 Euro bis auf 26 Euro in weniger als einem Jahr bescherte. In der darauffolgenden Baisse fiel die Notiz dann bis auf ein Tief von 1,50 Euro im Januar 2003, um danach mehr als 10 Jahre lang um die Marke von 5 Euro zu pendeln. Dabei hat MuM operativ die Börsennotierung für eine starke Expansion genutzt. Wir sind heute rund zehnmal so groß wie 1997 – und das bei einem weitgehend stabilen Geschäftsmodell, das wir lediglich stark internationalisiert und in Richtung Value weiterentwickelt haben.

Wäre die MuM-Erfolgsgeschichte ohne den Börsengang überhaupt möglich gewesen?

Adi Drotleff: Wohl eher nicht, denn die Börsennotierung hat uns eine breitere Finanzierungsbasis gegeben und außerdem für einen Professionalisierungsschub gesorgt. Und nicht zu unterschätzen ist auch der positive Effekt der Börsennotiz auf die Bekanntheit der Gesellschaft. Auch dies hat uns sicherlich Vorteile im Tagesgeschäft gebracht.

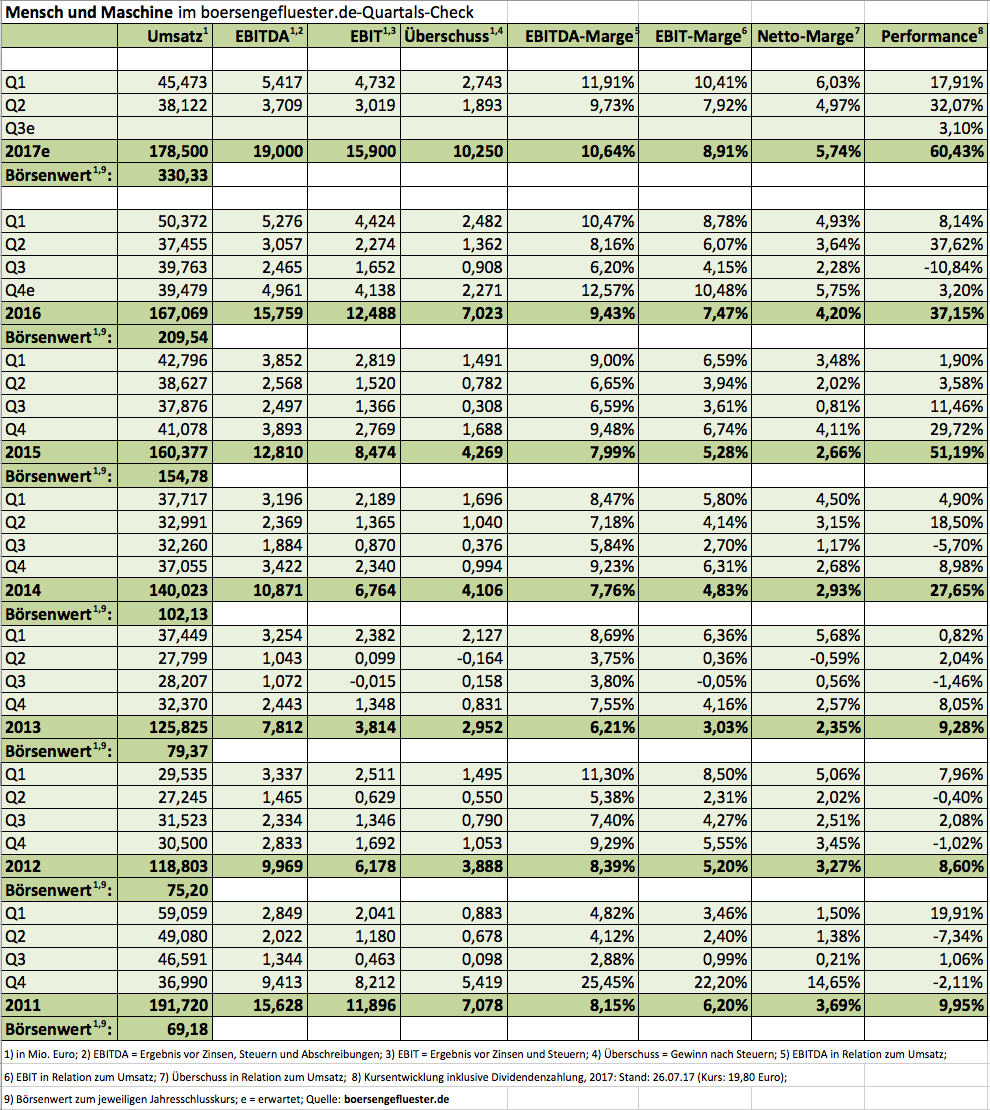

|

|

Mensch und Maschine  |

|

Die MuM-Aktie hat inzwischen jede Menge „Fans“ in der Spezialwerteszene. Worauf führen Sie diese große Beliebtheit zurück, nachdem das Papier in den Jahren zuvor lange Zeit eher ein Schattendasein geführt hat?

Adi Drotleff: Durch den 2009 begonnenen Umbau in Richtung mehr Value, der unsere 2008er-Rohmarge von 25 Prozent mehr als verdoppeln half, ging es mit der Profitabilität zunächst nach unten – was den Kapitalmarkt erst einmal abwarten ließ, ob wir den angekündigten Umbau auch tatsächlich schaffen. Als sich dann ab 2014/15 immer deutlicher abzeichnete, dass wir nachhaltig liefern und die Zielmarke von einem Euro beim Ergebnis je Aktie (EPS) keine Fata Morgana ist, stieg das Interesse der Investoren allmählich immer stärker an. Hinzu kommt, dass wir uns einen Namen als solider Dividendenzahler gemacht haben, auch dies honorieren viele Anleger – insbesondere in der aktuellen Niedrigzinsphase.

Mit den am 24. Juli vorgelegten Halbjahreszahlen haben Sie Anleger und Analysten gleichermaßen positiv überrascht. Insbesondere das deutliche Rohertragsplus im Systemhausgeschäft hatten nur wenige auf der Rechnung. Was waren die Ergebnistreiber in diesem Bereich?

Adi Drotleff: Unsere eigene Software-Technologie im CAD/CAM-Bereich und die Dienstleistung, also Schulung und kundenspezifische Software-Anpassungen, wachsen seit geraumer Zeit zweistellig und machen per 30. Juni 2017 mehr als 82 Prozent unserer Wertschöpfung aus. Damit konnten wir den temporären Bremseffekt der Umstellung unseres Hauptlieferanten Autodesk von Software-Verkauf auf Vermietung besser kompensieren als erwartet. Treiber waren hier neben unserer sehr starken Stellung als Technologieführer bei CAM-Software auch die Nachfrage nach Datenmanagement-Lösungen und unseren BIMready-Schulungen im Systemhaus-Segment. Außerdem befolgen wir in der Tradition der schwäbischen Hausfrau eine strikte Kostendisziplin und halten das Kostenwachstum deutlich unter dem Wachstum der Wertschöpfung, was einen Hebeleffekt beim Ergebnis erzeugt.

Spätestens im vierten Quartal soll die von Ihnen angesprochene Umstellung von Autodesk auf das Mietmodell neue Wachstumsdynamik im Systemhausgeschäft bringen. Was bedeutet dies mittelfristig für die operative Marge im Bereich Systemhaus?

Adi Drotleff: Wir haben hier ja noch erhebliches Potenzial von den bisher erreichten gut vier Prozent EBITDA-Rendite bis zur Zielmarke zehn Prozent. Ich erwarte, dass wir dieses Potenzial innerhalb von drei bis vier Jahren heben können.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 160,85 | 185,40 | 245,94 | 243,98 | 266,16 | 320,47 | 323,31 | |

| EBITDA1,2 | 18,04 | 22,75 | 36,55 | 40,33 | 44,44 | 52,67 | 56,64 | |

| EBITDA-Marge3 | 11,22 | 12,27 | 14,86 | 16,53 | 16,70 | 16,44 | 17,52 | |

| EBIT1,4 | 15,21 | 19,66 | 27,19 | 31,03 | 34,69 | 42,64 | 46,83 | |

| EBIT-Marge5 | 9,46 | 10,60 | 11,06 | 12,72 | 13,03 | 13,31 | 14,49 | |

| Jahresüberschuss1 | 8,98 | 12,47 | 18,31 | 20,90 | 23,88 | 28,91 | 31,93 | |

| Netto-Marge6 | 5,58 | 6,73 | 7,44 | 8,57 | 8,97 | 9,02 | 9,88 | |

| Cashflow1,7 | 15,22 | 15,23 | 26,35 | 33,73 | 36,91 | 39,05 | 50,59 | |

| Ergebnis je Aktie8 | 0,53 | 0,71 | 0,99 | 1,12 | 1,26 | 1,55 | 1,72 | |

| Dividende8 | 0,50 | 0,65 | 0,85 | 1,00 | 1,20 | 1,40 | 1,65 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: dhpg |

Im Softwaresegment haben Sie inzwischen eine stolze EBITDA-Marge von über 25 Prozent erreicht. Sehen Sie in diesem Bereich überhaupt noch Steigerungspotenzial?

Adi Drotleff: Ich denke schon, wobei wir aber einem nachhaltigen Margenwachstum den Vorzug vor schnellen Schüben geben. Im Übrigen sind unsere Guidance-Modelle bis 2019 nur bis 25 Prozent gerechnet, alles darüber hinaus trägt uns dann gegebenenfalls noch höher als bisher avisiert.

Ihr Gesamtjahresziel für das EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen), das bei 17,5 bis 18,5 Mio. Euro liegt, bezeichnen Sie selbst als „komfortabel erreichbar“. Marktbeobachter erwarten nach dem starken Q2 eher eine positive Überraschung. Warum sind Ihre Erwartungen an das Jahresendgeschäft eher konservativ?

Adi Drotleff: Das hängt hauptsächlich mit der vorhin erwähnten Nachhaltigkeit des Wachstums zusammen. Wir wollen hier den Bogen nicht überspannen und lieber das Potenzial mit einer gewissen Gleichmäßigkeit heben.

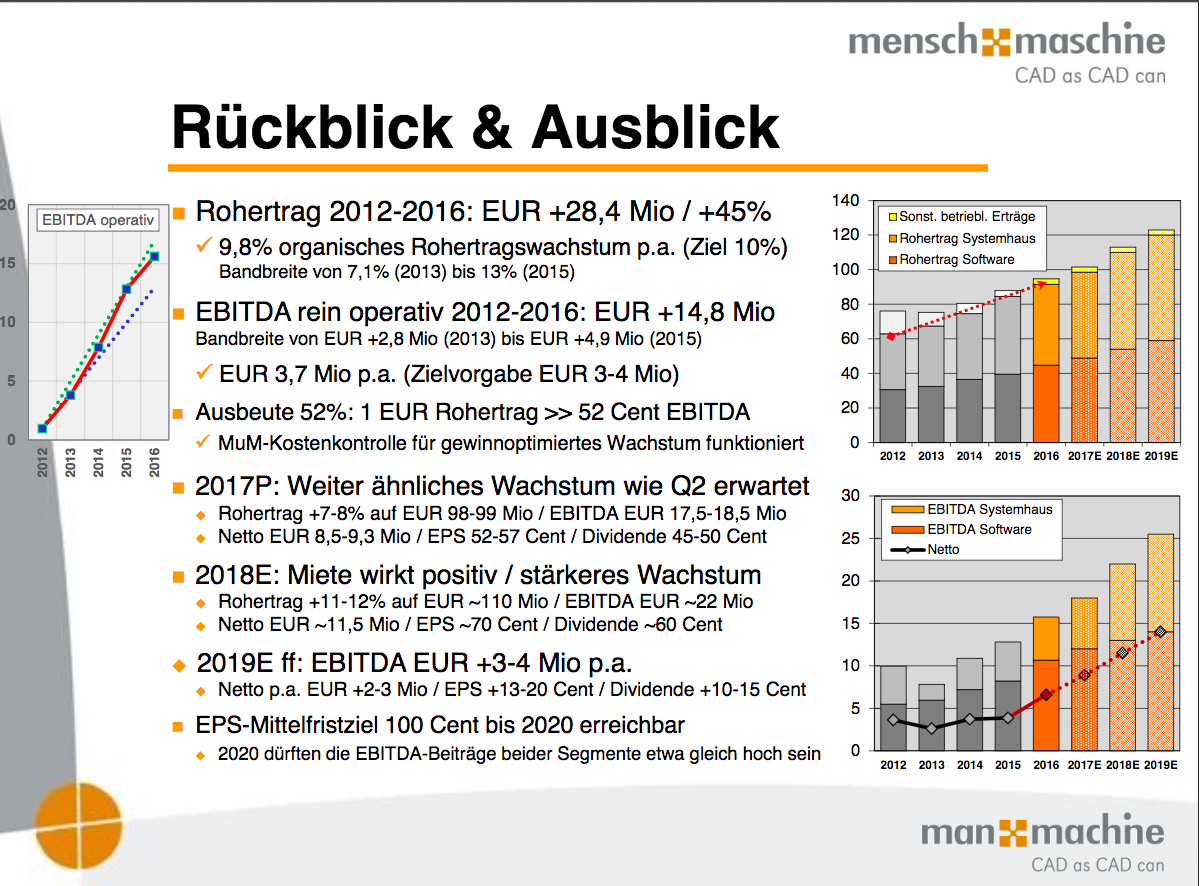

Im Zeitraum 2012 bis 2016 hat MuM ein durchschnittliches organisches Rohertragswachstum von 9,8 Prozent erreicht. Ist das auch eine realistische Zielgröße für die kommenden Jahre oder wird die Wachstumsrate mit zunehmender Größe zwangsläufig eher rückläufig sein?

Adi Drotleff: Mittelfristig sollte das für uns ohne Weiteres darstellbar sein, wobei wir aktuell zeigen, dass wir auch bei einem einstelligen Rohertragswachstum ein deutlich überproportionales Plus beim operativen Gewinn hinbekommen: 2016 haben wir aus 8,2 Prozent Rohertragszuwachs +23 Prozent beim EBITDA herausgeholt, im ersten Halbjahr 2017 wurden sogar aus nur +3,4 Prozent beim Rohertrag stattliche +9,5 Prozent beim EBITDA.

Wie bereits angesprochen kommen bei Mensch und Maschinen auch Dividendenfans auf Ihre Kosten. Für 2017 soll die Ausschüttung je Aktie auf 45 bis 50 Cent und für 2018 bereits auf 60 Cent steigen. Welche Rolle spielt der operative Cashflow bei Ihrer Dividendenpolitik?

Adi Drotleff: Wir wollen auf absehbare Zeit rein organisch wachsen und planen keine Akquisitionen, außerdem nutzen wir die niedrigen Zinsen für eine gemischte Eigen- und Fremdkapitalfinanzierung. Dadurch ergibt sich eine sehr hohe Ausschüttungsquote bezogen auf den Gewinn pro Aktie, wo für 2017 zwischen 52 und 57 Cent und für 2018 um die 70 Cent angepeilt sind. Dass der operative Cashflow 2016 schon bei 90 Cent pro Aktie lag und damit dem Nettogewinn weit vorausgeeilt ist, unterstützt diese Dividendenpolitik zusätzlich.

|

|

| Mensch und Maschine |

|

Gegenwärtig liegt die Börsenbewertung bei fast 330 Mio. Euro – rund dem Doppelten der 2016er Erlöse. Wird die Luft auf diesem Bewertungsniveau nicht schon dünn oder sehen Sie im Peergroup-Vergleich noch weiteren Kursspielraum?

Adi Drotleff: Nicht nur im Peergroup-Vergleich, wo Nemetschek bei knapp vierfacher Größe eine etwa achtfache Marktkapitalisierung aufweist, sondern auch fundamental haben wir mittelfristig noch viel Luft nach oben, denn wir dürften die Marke von 1 Euro Gewinn pro Aktie wohl im Jahr 2020 überschreiten – so gesehen ist ein Kurs von knapp 20 Euro durchaus im Rahmen.

Sie selbst haben Ihren MuM-Anteil inzwischen auf 44,6 Prozent aufgestockt. Haben Sie vor, sich weiter in Richtung der 50-Prozent-Marke vorzupirschen?

Adi Drotleff: Das ist nicht meine Motivation, da ich bereits eine komfortable Hauptversammlungs-Mehrheit besitze. Ich richte mein Kaufverhalten ganz konservativ an der Dividendenrendite aus – und die liegt auch beim jetzigen Kurs schon für das erste Jahr bei mehr als zwei Prozent und steigt dann weiter.

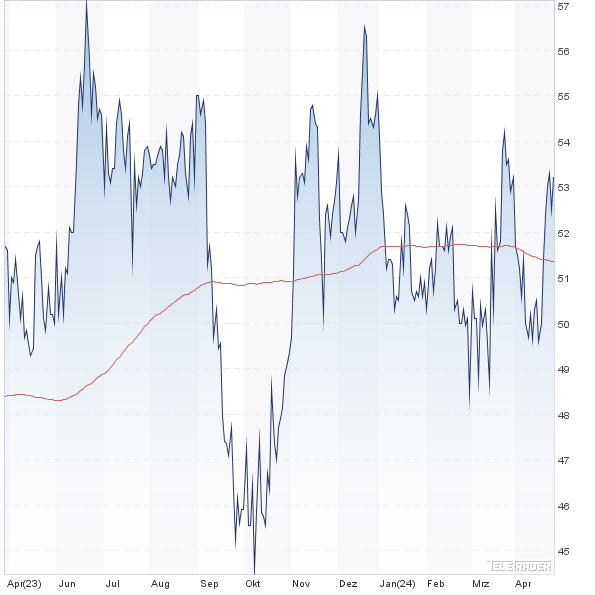

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mensch und Maschine | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 658080 | 52,400 | Kaufen | 898,61 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,30 | 34,59 | 0,63 | 49,76 |

| KBV | KCV | KUV | EV/EBITDA |

| 13,81 | 17,76 | 2,78 | 15,52 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,40 | 1,65 | 3,15 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 18.04.2024 | 18.07.2024 | 18.10.2024 | 13.03.2025 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,75% | 1,97% | -4,73% | 4,59% |

|

|||

Adi Drotleff gründete Mensch und Maschine (MuM) im Jahr 1984 – mit damals 30 Jahren. Ursprünglich war die Gesellschaft mit Sitz im bayerischen Weßling als Wiederverkäufer für AutoCAD an den Start gegangen. Am 21. Juli 1997 folgte das IPO am Neuen Markt. Seit 2000 hat MuM die eigene Software-Entwicklung stark forciert, die heute eine der beiden Säulen des Geschäfts bildet. Ab dem Jahr 2009 erfolgte der Umstieg von Distribution auf Systemhaus, also von indirektem auf direkten Vertrieb. Heute ist MuM das größte Autodesk-Systemhaus in Europa, erwirtschaftet aber rund drei Viertel seiner Wertschöpfung mit eigener Software, Schulungen, kundenspezifischen Anpassungen und sonstigen Dienstleistungen. Der Diplom-Informatiker Drotleff hält mehr als 43 Prozent der Aktien von MuM und ist mit Abstand größter Anteilseigner. Im Streubesitz befinden sich knapp 46 Prozent der Papiere.

Fotos: Mensch und Maschine SE, Pixabay