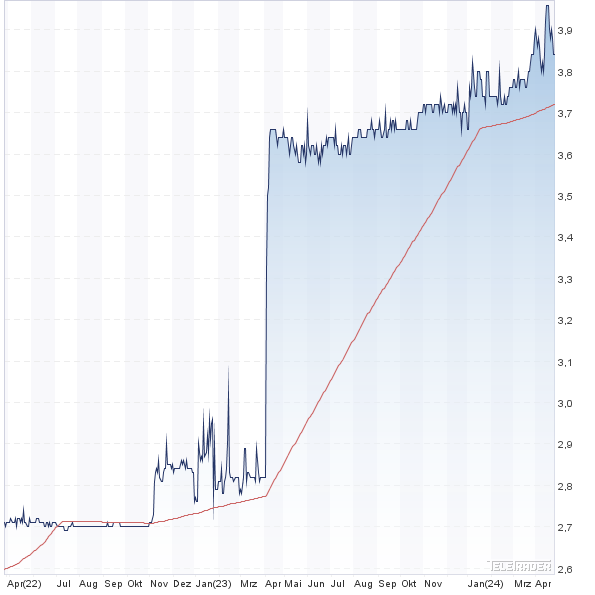

Daran ändert auch der jüngste Kursaufschwung von 2,20 bis auf in der Spitze 3,29 Euro nichts: Langfristanleger von HolidayCheck werden beim Blick auf den Aktienchart des Urlaubsportals alles andere als entspannt sein. Immerhin kostete der Titel im Frühjahr 2015 – damals sorgte die Fokussierung der ehemaligen Tomorrow Focus auf den Reisebereich für erhebliche Kursfantasie – noch mehr als 5 Euro. Doch der Optimismus der Investoren hat sich als verfrüht erwiesen: Der Markt für online gebuchte Reisen ist extrem wettbewerbsintensiv und HolidayCheck steckt viel Geld in Technik und Marketing. Hinzu kam das geänderte Reiseverhalten der Touristen, weil Länder wie Tunesien, Ägypten oder auch die Türkei eher gemieden werden. Von solchen Strömungen lässt sich das Management jedoch nicht beirren.

|

|

HolidayCheck Group  |

|

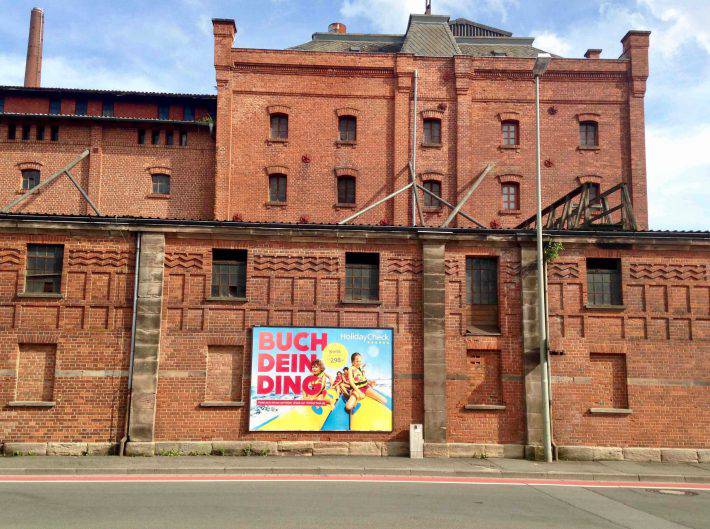

„Wir wollen das urlauberfreundlichste Unternehmen der Welt werden“, sagt CEO Georg Hesse im Gespräch mit boersengefluester.de. Doch der ehemalige Amazon-Manager räumt offen ein: „Das ist eine lange Reise.“ Immerhin zeigen die Erlöse in die richtige Richtung. So kam HolidayCheck, nach dem überraschend starken Auftaktviertel, zum Halbjahr jetzt auf ein Umsatzplus von gut elf Prozent auf 61,18 Mio. Euro. Zusätzliche Investitionen in Personal sowie ein – bedingt durch den Kursanstieg – höherer Mehraufwand für das Aktien-Anreizprogramm für die Mitarbeiter, sorgten jedoch dafür, dass das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im zweiten Quartal 2017 schon wieder ins negative Terrain drehte. Zudem drückten 1,5 Mio. Euro für die Mitte Juni gestartete Werbekampagne „Buch Dein Ding“ zunächst einmal aufs Ergebnis. „Mit der Außenwerbung für diese Kampagne sind wir bewusst in kleine bis mittelgroße Städte gegangen“, sagt Hesse. In Großstädten verlieren sich derartige Plakate einfach zu häufig. Ansonsten setzt das mehrheitlich zu Burda gehörende Unternehmen auf den klassischen Medienmix aus TV und reichweitenstarken Portalen wie bild.de oder auch focus.de. Bei Focus Online spielt naturgemäß auch die Nähe zum Großaktionär mit der Möglichkeit von konzerninternen Verrechnungspreisen eine wichtige Rolle.

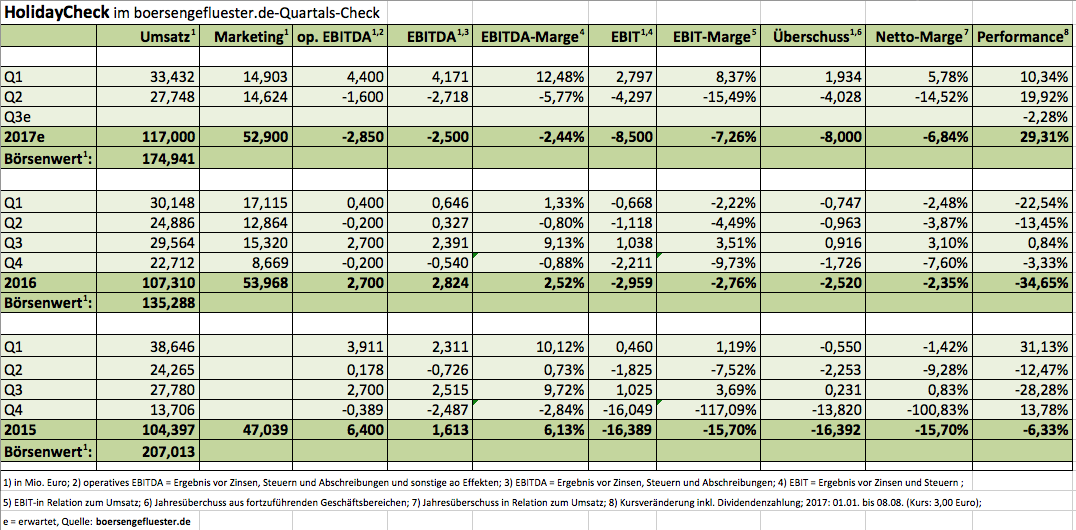

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HolidayCheck Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549532 | 3,900 | Halten | 341,13 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,82 | 10,57 | 1,11 | 130,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,24 | 13,06 | 2,32 | 6,97 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,22 | 5,64 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | - | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,79% | 4,92% | 5,41% | 7,73% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 121,57 | 138,89 | 143,71 | 14,47 | 67,74 | 118,26 | 147,30 | |

| EBITDA1,2 | 0,20 | 9,99 | 6,30 | -37,66 | 7,13 | 24,04 | 30,95 | |

| EBITDA-Marge3 | 0,16 | 7,19 | 4,38 | -260,26 | 10,53 | 20,33 | 21,01 | |

| EBIT1,4 | -5,75 | 2,97 | -3,67 | -45,46 | 5,94 | 23,51 | 30,67 | |

| EBIT-Marge5 | -4,73 | 2,14 | -2,55 | -314,17 | 8,77 | 19,88 | 20,82 | |

| Jahresüberschuss1 | -5,94 | 1,93 | -4,59 | -72,53 | 4,69 | 19,04 | 28,41 | |

| Netto-Marge6 | -4,89 | 1,39 | -3,19 | -501,24 | 6,92 | 16,10 | 19,29 | |

| Cashflow1,7 | -2,07 | 14,65 | 2,48 | -25,03 | 4,25 | 35,15 | 26,11 | |

| Ergebnis je Aktie8 | -0,10 | 0,03 | -0,08 | -1,26 | 0,05 | 0,22 | 0,32 | |

| Dividende8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,22 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |