Die Analysten von Hauck & Aufhäuser haben entweder hellseherische Fähigkeiten oder sie sind einfach nur besonders gut informiert. Einen Tag vor Veröffentlichung des Neun-Monats-Berichts von Francotyp-Postalia stimmten sie die Anleger jedenfalls auf einen schwächeren als bislang gedachten Geschäftsverlauf des Brief- und Portodienstleisters ein. Ihre Erwartungen für das dritte Quartal 2014: Bei Erlösen von 40,7 Mio. Euro sollte die in Birkenwerder ansässige Gesellschaft ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 5,6 Mio. Euro erzielen, beim EBIT gingen sie von 2,4 Mio. Euro aus. Für den Nettogewinn lag die Kalkulation bei 1,6 Mio. Euro. Tatsächlich hat Francotyp-Postalia nun Umsätze von 41,8 Mio. Euro, ein EBITDA von 5,5 Mio. Euro, ein EBIT von 2,2 Mio. Euro sowie einen Überschuss von 1,6 Mio. Euro erzielt.

Vorstandschef Hans Szymanski spricht in seinem Vorwort des aktuellen Zwischenberichts zwar von einem „soliden Geschäftsverlauf”, allerdings muss er einräumen: „Die politische Krise in Russland und die ausgelaufene Dezertifizierung in Österreich beeinträchtigten das Geschäft stärker als erwartet. Deutschland zeigt über die konjunkturellen Bremseffekte hinaus, dass die Maßnahmen zur Stärkung des Vertriebs mehr Zeit als ursprünglich geplant benötigen. Insgesamt bleibt das Frankiermaschinengeschäft im laufenden Jahr daher hinter den Erwartungen zurück und leistet nicht im vollen Umfang den Anfang 2014 erwarteten Umsatzbeitrag, um die ambitionierten Ziele für das Gesamtjahr 2014 zu erreichen.” Die ursprünglichen Planungen sahen ein Erlösplus auf mindestens 173 Mio. Euro sowie eine Untergrenze von 25 Mio. Euro für das EBITDA vor. Beim EBIT wollte Francotyp-Postalia mehr als 12 Mio. Euro erreichen. Nun kalkuliert Szymanski mit Umsätzen von mindestens 168 Mio. Euro sowie einem EBITDA zwischen 23 und 24 Mio. Euro. Die aktualisierte Vorschau zum EBIT liegt jetzt bei 10 bis 11 Mio. Euro. Als enormer Belastungsfaktor entpuppt sich dabei die Währungsentwicklung von Dollar und Rubel. Allein hieraus türmten sich Belastungen von 0,7 Mio. Euro auf. Kurios: Hauck & Aufhäuser hatte seine EBIT-Schätzung für das Gesamtjahr 2014 erst am Vortag von 12,9 auf 10,9 Mio. Euro nach unten korrigiert – so funktioniert Erwartungsmanagement an der Börse.

|

|

Francotyp-Postalia  |

|

Vorteil für Francotyp-Postalia: Selbst gemessen an den tiefer gehängten Zielen für 2014 ist der Small Cap mit einer Marktkapitalisierung von rund 66 Mio. Euro nicht sonderlich hoch bewertet. Zudem besitzt die Gesellschaft mit der 100-Prozent-Tochter Mentana-Claimsoft einen vom Bundesamt für Sicherheit in der Informationstechnik (BSI) akkreditierten De-Mail-Anbieter. Weitere Player sind United Internet über die Tochter 1&1 De-Mail (zusätzlich noch gmx und web.de) sowie die Deutsche Telekom via T-Systems und T-Online. Keine Frage: Das Thema De-Mail entwickelt sich viel schleppender als ursprünglich gedacht. Ein Blick in die Werbung zeigt allerdings auch, dass United Internet jetzt kräftig aufs Pedal drückt. Mentana-Claimsoft wiederum hatte erst kürzlich eine Kooperation ABBYY Europe, einem renommierten Anbieter aus dem Bereich der Dokumentenerkennung, bekannt gegeben. Hier läuft unter anderem ein Pilotprojekt bei der Deutschen Rentenversicherung. Aber auch die Bundesagentur für Arbeit zählt zu den Kunden.

Bilanztechnisch kommt Francotyp-Postalia besser daher als vor einigen Jahren. Doch es besteht noch reichlich Luft nach oben. Zurzeit beträgt die Eigenkapitalquote gerade einmal 20 Prozent. Der von boersengefluester.de ermittelte Buchwert erreicht zum 30. September 1,74 Euro je Aktie. Die Nettoverschuldung ist auf 13,4 Mio. Euro gesunken. Hier profitiert die Gesellschaft insbesondere von einer Neueinstufung der sogenannten Teleporto-Gelder aus Großbritannien. Im Gegensatz zu früher darf Francotyp-Postalia die Vorabzahlungen für Portoladungen der britischen Kunden mittlerweile den liquiden Mitteln zurechnen und muss sie nicht mehr als „Restricted Cash” ausweisen – wie lange Zeit von der Royal Mail gefordert. Das ist kein Pappenstiel: Hier geht es um umgerechnet immerhin mehr als 20 Mio. Euro. An der Börse wurde dieser Effekt unserer Meinung nach noch gar nicht richtig berücksichtigt. Positiv werten wir auch, dass Francotyp-Postalia sich bereits jetzt dazu bekannt hat, auf der nächsten Hauptversammlung – der Termin steht noch nicht fest – eine attraktive Dividende vorzuschlagen. Sollte die Gesellschaft die Dividende konstant bei 0,08 Euro lassen, wovon wir derzeit vorsichtshalber ausgehen, käme das Papier auf eine Rendite von rund zwei Prozent. Die Experten von Hauck & Aufhäuser rechnen mit einer Anhebung der Ausschüttung auf 0,10 Euro pro Anteilschein.

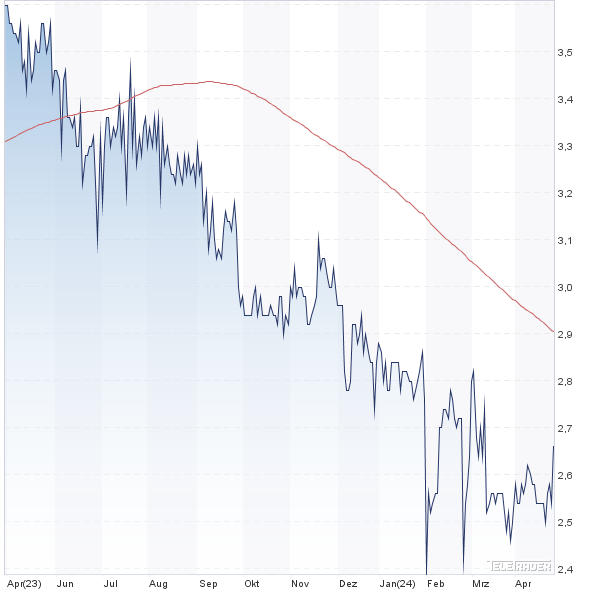

Fazit: Mit Blick auf den sehr durchwachsenen Kursverlauf der vergangenen Monate kommt die Gewinnwarnung nicht komplett überraschend. Zudem hatte der Vorstand bereits im Halbjahresbericht durchklingen lassen, dass es vergleichsweise lange dauert, bis die Vertriebsinitiativen greifen. So gesehen hätte die Zahlenkorrektur auch heftiger ausfallen können. Andererseits bestätigt sich einmal mehr, dass das Unternehmen nicht unbedingt ein Musterbeispiel für Verlässlichkeit bei der Einhaltung von Prognosen ist. Mutige Investoren nutzen das gegenwärtige Kursniveau im Bereich unter 4 Euro und setzen darauf, dass die Zahlen im kommenden Jahr deutlich besser werden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,560 | Kaufen | 41,73 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,56 | 19,89 | 0,33 | 20,83 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,88 | 1,87 | 0,17 | 1,94 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,95% | -12,21% | -9,86% | -28,49% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 246,50 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 30,10 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,21 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 12,60 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,11 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 8,50 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 3,45 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,35 | 0,31 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |