Blöder hätte das Timing für einen Börsengang kaum laufen können. Als der Automobilzulieferer Delignit Ende September 2007 zu 8 Euro auf dem Parkett eingeführt wurde, baute sich der Finanztsunami gerade auf und fegte ab 2008 mit voller Wucht über den Kapitalmarkt und die reale Wirtschaft. Das bisherige All-Time-High von 7,12 Euro erreichte der Kurs bereits am ersten Handelstag. Im März 2009 war der Aktienkurs von Delignit zwischenzeitlich sogar ins Penny-Stock-Terrain gerutscht und ließ die Marktkapitalisierung bis auf mickrige 5,9 Mio. Euro schrumpfen. Damals hätte wohl kaum jemand einen Pfifferling auf den Micro Cap gewettet. Doch hektische Betriebsamkeit ist nicht das Ding von Delignit: Mit beachtlicher Ruhe haben CEO Markus Büscher und Großaktionär MBB – die Beteiligungsgesellschaft hält 76,1 Prozent – den Karren wieder flott gemacht. Ein wesentlicher Baustein der Restrukturierung war die Kapitalerhöhung im Jahr 2010, die brutto knapp 2,2 Mio. Euro in die Kassen spülte. Mittlerweile steht das in Blomberg in der Nähe von Detmold ansässige Unternehmen so gut da wie nie zuvor. „Für das laufende Jahr streben wir einen Rekordumsatz an“, sagt Büscher im Gespräch mit boersengefluester.de.

|

|

Delignit  |

|

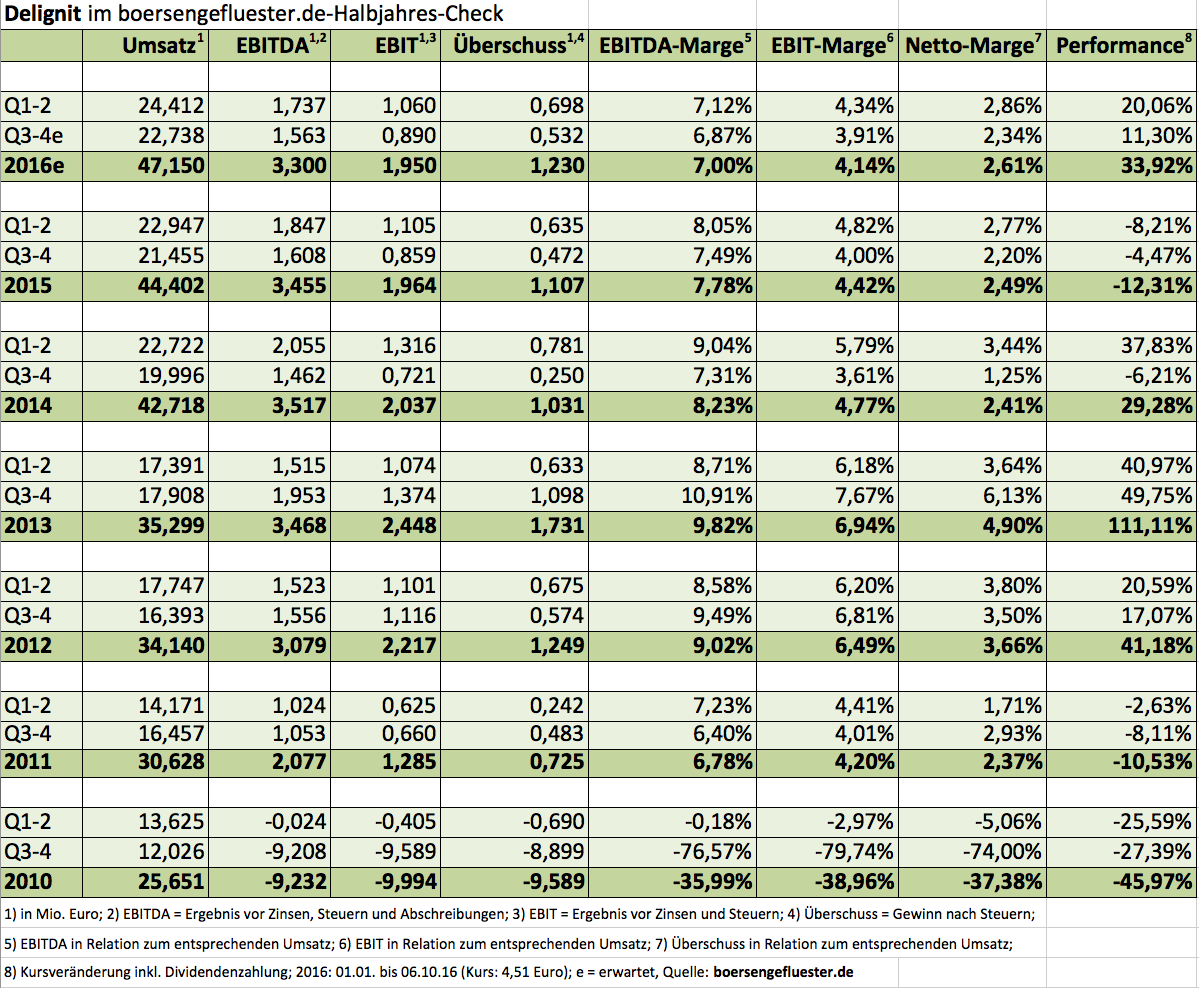

Die Basis dafür ist ein Erlösplus von knapp 6,4 Prozent auf 24,41 Mio. Euro in den ersten sechs Monaten 2016. Im Automotiv-Bereich, der zuletzt fast 72 Prozent zu den Erlösen beisteuerte, ist das zweite Halbjahr traditionell aber etwas schwächer. Dafür läuft das zunehmend wichtiger werdende Geschäft mit Bodenplatten für Kunden aus dem Schienenverkehr auf vollen Touren. Mit Blick auf die für das Gesamtjahr 2016 zu erwartende Wachstumsrate der Konzernerlöse verrät uns Büscher: „Wir wollen die 6 vor dem Komma gern verteidigen.“ Demnach sollten die Umsätze leicht oberhalb der Marke von 47 Mio. Euro herauskommen. Die daraus erzielbaren Renditen werden sich angesichts des enormen Investitionsprogramms von 6 Mio. Euro – verteilt auf die kommenden 24 Monate – vorerst allerdings relativ verhalten entwickeln. Die von CEO Büscher für ein Industrieunternehmen als angemessen bezeichnete EBITDA-Marge von acht Prozent wird Delignit 2016 – und vermutlich auch 2017 – also noch verfehlen. Davon geht zumindest boersengefluester.de aus. Für Anleger, die nicht in Quartalen denken, sollte das jedoch kein Problem sein. Schließlich stehen die Investitionen in direktem Zusammenhang mit den kürzlich gemeldeten Großaufträgen, wo es im Wesentlichen um Laderaumverkleidungen und Böden für Transportermodelle geht. Ab dem Jahr 2018 könnten die Order ein jährliches Umsatzpotenzial von bis zu 10 Mio. Euro entfalten und Delignit so in eine neue Größenordnung befördern.

|

|

| Delignit |

|

Was könnte das für die Aktie bedeuten? Beim aktuellen Kurs von 4,51 Euro kommt Delignit auf eine Marktkapitalisierung von annähernd 37 Mio. Euro. Die Netto-Finanzschulden belaufen sich zum Halbjahr auf knapp 7,5 Mio. Euro. Daraus ergibt sich ein Unternehmenswert (Enterprise Value) von 44,4 Mio. Euro. Bezogen auf das von boersengefluester.de für 2016 erwartete EBITDA von 3,3 Mio. Euro ist das eine eher sportive Relation. Unterstellt man jedoch, dass Delignit 2018 in Erlösdimensionen von etwa 60 Mio. Euro vorstoßen könnte und dabei eine EBITDA-Marge von acht Prozent erzielt, würde sich das Bewertungsmultiple von 13,5 auf deutliche ansprechendere 9,3 ermäßigen. Und wer CEO Büscher kennt, weiß dass das Renditeziel konservativ gesteckt ist. Auf die lange Sicht muss das Kursziel für die Delignit-Aktie wohl 8 Euro lauten – das wäre die Rückkehr zum Ausgabepreis.

Ein gutes Signal ist für boersengefluester.de, dass sich Delignit klar zur Börsennotiz bekennt und keinerlei Gedanken an mögliche Delisting-Szenarien verschwendet. Dabei bietet die Präsenz auf dem Kurszettel momentan keine unmittelbaren Vorteile – mal abgesehen von der Transparenz den Kunden gegenüber. Pläne für eine größere Übernahme hat Büscher derzeit jedenfalls nicht und auch das jetzige Investitionsprogramm lässt sich ohne Kapitalerhöhung stemmen. Zudem gäbe es ja noch den wirtschaftlich sehr potenten Großaktionär MBB. Aber allein der Gedanke an 2010, als Delignit eben doch die Finanzierungsfunktion der Börse nutzen konnte, ist für Firmenlenker Büscher ein schlagendes Argument für die Beibehaltung des Listings. Summa summarum bleiben wir bei der Kaufen-Einschätzung für die Delignit-Aktie.

Gut zu wissen: Am 12. Oktober 2016 präsentiert Büscher noch auf der regelmäßig stattfindenden Gesprächsrunde der Münchner Vermögensverwaltung Salutaris Capital Management. Das könnte nochmals ein wenig zusätzliche Aufmerksamkeit auf den Titel lenken. Immerhin ist Salutaris-Vorstand Michael Kollenda seit vielen Jahren ein bekennender Fan von Delignit – so viel darf an dieser Stelle wohl ausgeplaudert werden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Delignit | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0MZ4B | 3,260 | Kaufen | 33,39 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,54 | 23,63 | 0,40 | 11,69 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,93 | 4,93 | 0,39 | 3,69 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,05 | 0,08 | 2,45 | 06.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.08.2024 | 19.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -12,15% | -21,54% | -18,09% | -47,42% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 52,68 | 60,27 | 64,36 | 58,69 | 68,33 | 75,36 | 86,05 | |

| EBITDA1,2 | 4,87 | 5,64 | 4,82 | 5,62 | 5,64 | 6,55 | 7,06 | |

| EBITDA-Marge3 | 9,24 | 9,36 | 7,49 | 9,58 | 8,25 | 8,69 | 8,25 | |

| EBIT1,4 | 3,13 | 4,02 | 2,33 | 3,03 | 3,32 | 4,14 | 4,72 | |

| EBIT-Marge5 | 5,94 | 6,67 | 3,62 | 5,16 | 4,86 | 5,49 | 4,88 | |

| Jahresüberschuss1 | 1,93 | 2,57 | 1,40 | 2,08 | 2,34 | 2,77 | 3,24 | |

| Netto-Marge6 | 3,66 | 4,26 | 2,18 | 3,54 | 3,43 | 3,68 | 3,72 | |

| Cashflow1,7 | 3,39 | -0,25 | 5,86 | 6,26 | -1,07 | 4,28 | 6,77 | |

| Ergebnis je Aktie8 | 0,24 | 0,31 | 0,17 | 0,25 | 0,29 | 0,34 | 0,32 | |

| Dividende8 | 0,05 | 0,05 | 0,00 | 0,03 | 0,00 | 0,05 | 0,08 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Nexia |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| MBB | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0ETBQ | 100,000 | 571,64 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 29,41 | 31,85 | 0,92 | 53,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,04 | 4,52 | 0,60 | 1,23 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,00 | 1,01 | 1,01 | 26.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 14.11.2024 | 29.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,56% | 16,55% | 6,04% | 19,19% |

|

|

|||

Foto: kaboompics.com