Mit einer Marktkapitalisierung von rund 50 Mio. Euro zählt Biofrontera zu den eher kleinen Vertretern aus der heimischen Biotechszene. Zum Vergleich: Epigenomics aus Berlin bringt es auf einen Börsenwert von etwa mehr als 100 Mio. Euro, Paion kommt auf 136 Mio. Euro, Cytotools stemmt 85 Mio. Euro. Dennoch ist das Unternehmen aus Leverkusen eine Besonderheit: Immerhin hat es die europäische Zulassung für Ameluz, ein eigenständig entwickeltes Medikament, bekommen. Die in Kombination mit einer speziellen Rotlichtlampe (Photodynamische Therapie) angewendete Salbe hilft bei der Behandlung von Aktinischen Keratosen (AK), einer weit verbreiteten Frühform von Hautkrebs. Der Heilungsprozess liefert – verglichen mit herkömmlichen Produkten – weit überlegene Resultate. Doch trotzdem halten sich die Erlöse von Biofrontera in überschaubaren Größenordnungen. Die wesentlichen Gründe sind, dass die Behandlungskosten in Deutschland nur von den privaten Krankenkassen übernommen werden. Zudem gibt es in Europa mit Metvix ein starkes Konkurrenzprodukt, das zusätzlich auch bei der schwereren Indikation Basalzellkazinom (BCC) angewendet werden kann. Meist findet die operative Behandlung hier in Krankenhäusern und nicht beim Hautarzt statt. Für Ameluz hat sich die fehlende Zulassung für die BCC-Behandlung als großer Nachteil erwiesen. Doch eine entsprechende Studie für den Einsatz von Ameluz in Europa ist weit fortgeschritten. Im November 2015 werden die Ergebnisse für den letzten Patienten aus der Testreihe erwartet. Ab Mitte 2016 könnte die Kommerzialisierung starten. Das Marktpotenzial ist enorm. Biofrontera veranschlagt das Volumen auf mehr als 200 Mio. Dollar, wovon theoretisch rund die Hälfte auf Ameluz entfallen könnte.

|

|

Biofrontera  |

|

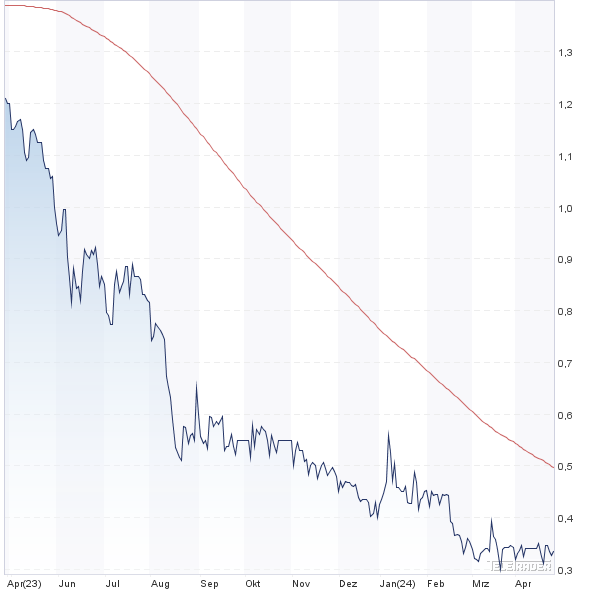

Der eigentliche Treiber für Biofrontera bleibt jedoch der amerikanische Markt. Mitte Juli hat die Gesellschaft den Zulassungsantrag für Ameluz und die dazugehörige Speziallampe bei der Gesundheitsbehörde FDA eingereicht. Die Anwendung ist zunächst auf AK beschränkt – im nächsten Schritt ist auch hier die Ausweitung auf das BCC geplant. Die bisherigen Studienergebnisse können sich sehen lassen. Wichtigster Wettbewerber bei den Anwendung AK in den USA ist Levulan von Dusa Pharmaceuticals. Das Potenzial für Ameluz veranschlagt Biofrontera auf ebenfalls mehr als 200 Mio. Dollar. Trotz der an sich guten Perspektiven, gibt der Aktienkurs kein wirklich schönes Bild ab. Ursachen gibt es einige: Im Frühjahr drückte der Ausstieg von Carsten Maschmeyer auf die Notiz. Darüber hinaus soll es noch immer einen institutionellen Investor geben, der seinen Anteil herunterfährt. Hinzu kam die etwas verunglückte Kapitalerhöhung im Mai zur Finanzierung des Zulassungsantrags bei der FDA, bei der der Großaktionär Muruho nicht mitzog. Dem Vernehmen nach war die Kapitalmaßnahme bei den sehr langfristig ausgerichteten Japanern einfach nicht im Budget vorgesehen gewesen. Letztlich wurden nur rund zwei Drittel der maximal möglichen Stücke bei Investoren platziert.

Ein ganz wichtiges Thema wird die Umsetzung des Vertriebs von Ameluz in der Vereinigten Staaten. „Ursprünglich tendierten wir dazu, mit einem amerikanischen Partner zu arbeiten“, sagt Vorstandschef Hermann Lübbert im Hintergrundgespräch mit boersengefluester.de. Nach den teilweise ernüchternden Erfahrungen, die die ursprünglichen Hersteller von Metvix und Levulan mit den Auslizenzsierungen gemacht haben, scheint es nun aber darauf hinauszulaufen, dass Biofrontera die Sache selbst in die Hand nimmt. Dabei spielen wirtschaftliche Überlegungen die entscheidende Rolle, denn je mehr Biofrontera in Eigenregie macht, desto mehr bleibt bei den Leverkusenern hängen. „In vielen Gesprächen mit US-Investoren stellte sich heraus, dass auch die Börsianer diese Variante klar favorisieren“, sagt Finanzvorstand Thomas Schaffer. Letztlich geht es darum, das maximal mögliche Wertsteigerungspotenzial zu heben, auch wenn dadurch vorab nochmals höhere Ausgaben zu anfallen. „Wir reden hier ja nicht über eine Mannschaft von ein paar Tausend Leuten“, sagt Lübbert. Zur Einordnung: Levulan von Dusa kommt auf einen Umsatz von etwa 150 Mio. Dollar – und das mit einer Vertriebsmannschaft von etwa 40 Mitarbeitern.

Die Strategie klingt plausibel, auch wenn sich Biofrontera-Aktionäre aus diesem Grund wohl nochmals auf Kapitalerhöhungen einstellen müssen. Die Weichen hierfür sollen bereits auf der kommenden Hauptversammlung am 28. August in Leverkusen gestellt werden. Demnach sollen die Anteilseigner der Schaffung eines neuen Kapitalrahmens für die Ausgabe von bis zu 11,79 Millionen Aktien zustimmen. Hinzu kommt ein neues „Bedingtes Kapital“ für die Ausgabe von Wandel- und Optionsanleihen. „Wir wollen uns die maximale Flexibilität schaffen“, sagt Lübbert. Konkrete Pläne für neue Finanzierungsmaßnahmen solle es jedoch nicht geben. Letztlich ist alles auf das Ziel US-Zulassung ausgerichtet. Und sollte Biofrontera mit Ameluz in den USA durchstarten, kann man sich an einer Hand abzählen, dass die Gesellschaft dann schnell zum Übernahmekandidat wird – und zwar nicht bestimmt nicht für 50 Mio. Euro. Kurzfristig stehen aber erst einmal die Halbjahreszahlen an. „Wir liegen gut im Plan”, verrät uns Schaffer. Im Hinterkopf sollten Investoren aber die Kosten für die Einreichung des Zulassungsantrags bei der FDA haben.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Biofrontera | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 604611 | 0,350 | 22,33 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,18 | 0,00 | -1,43 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,10 | - | 0,87 | 11,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2023 | 31.08.2023 | - | 27.04.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -6,42% | -31,91% | -12,72% | -70,21% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 12,03 | 21,11 | 31,26 | 30,35 | 28,79 | 25,74 | 31,70 | |

| EBITDA1,2 | -13,05 | -17,72 | -20,22 | -4,70 | 27,95 | 1,87 | 4,20 | |

| EBITDA-Marge3 | -108,48 | -83,94 | -64,68 | -15,49 | 97,08 | 7,26 | 13,25 | |

| EBIT1,4 | -13,93 | -18,48 | -23,38 | -10,03 | 24,66 | 1,12 | 3,30 | |

| EBIT-Marge5 | -115,79 | -87,54 | -74,79 | -33,05 | 85,66 | 4,35 | 10,41 | |

| Jahresüberschuss1 | -16,10 | -9,58 | -7,36 | -13,02 | 33,86 | -44,17 | 0,00 | |

| Netto-Marge6 | -133,83 | -45,38 | -23,54 | -42,90 | 117,61 | -171,60 | 0,00 | |

| Cashflow1,7 | -13,12 | -13,43 | -32,89 | -2,85 | 30,44 | -3,90 | 0,00 | |

| Ergebnis je Aktie8 | -0,43 | -0,20 | -0,16 | -0,24 | 0,68 | -0,77 | -0,08 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |