Um Missverständnissen vorzubeugen: Die Aktie von Biofrontera ist noch immer ein hoch riskantes Investment. Auf der anderen Seite ist es bemerkenswert, welche Fortschritte das Biotechunternehmen bei der Verbreitung von Ameluz gemacht hat. In den USA haben die Leverkusener von der FDA vor einigen Monaten grünes Licht für den Vertrieb ihres Gels gegen aktinische Keratosen bekommen – einem oberflächlichen Hautkrebs, der durch Sonneneinstrahlung entsteht. Zurzeit investiert Biofrontera in den Aufbau eigener Vertriebsstrukturen, verlässt sich also nicht auf den Außendienst Dritter. „Die Eigenvermarktung in den USA war die absolut richtige Entscheidung“, sagt Thomas Schaffer, Finanzvorstand von Biofrontera auf der 21. Kapitalmarktkonferenz von Egbert Prior. Die 1,3 Mio. Euro US-Umsatz im ersten Quartal sind freilich erst ein zarter Beginn. Zudem läuft die Erstattung in den Staaten noch über eine für die Ärzte umständliche und damit unbeliebte Zwischenlösung. Ab Anfang 2018 wird Ameluz – die Anwendung erfolgt in Kombination mit einer speziellen Rotlichtlampe von Biofrontera – dann aber ganz normal abgerechnet.

In Europa ist die Gesellschaft schon ein gutes Stück weiter, allerdings bremsen hier die Abrechnungsmodalitäten der Hautärzte bei Kassenpatienten den Vermarktungserfolg. Zudem hatte das Konkurrenzprodukt Metvix lange Zeit den Vorteil, auch gegen Basalzellkarzinome (BCC) – eine tiefergehende und damit weit gefährlichere Form des Hautkrebses – verschrieben werden zu können. Doch das ist nun auch passé: Ende Januar 2017 haben die Gesundheitsbehörden in Europa (EMA) die Zulassungserweiterung von Ameluz für das BCC erteilt. Für Biofrontera ist das ein wichtiger Erfolg, zumal Ameluz signifikant wirksamer als Metvix ist. Aus ökonomischer Sicht kann Metvix für die Ärzte jedoch auch aus dem Grund punkten, weil die Behandlung von aktinischer Keratose seit einiger Zeit auch mit Unterstützung von Tageslicht, statt der offiziell empfohlenen Blaulichtlampe, möglich ist. Das spart teure Behandlungskosten. Der Handelsname von Metvix ist in diesem Fall Luxerm. Ende Mai 2017 hat Biofrontera nun ebenfalls den Antrag auf eine Zulassungserweiterung von Ameluz zur Behandlung von aktinischer Keratose bei Tageslicht eingereicht. Ende 2017 bis Anfang 2018 ist mit einem Bescheid der EMA zu rechnen.

|

|

Biofrontera  |

|

Eine für den Aktienkurs von Biofrontera noch wichtigere Entscheidung steht freilich ebenfalls aus: So bereiten die Leverkusener zurzeit Gespräche mit der US-Gesundheitsbehörde FDA vor, um eine Zulassungserweiterung von Ameluz auf die Indikation BCC auch in den USA zu erwirken. „Das wäre ein immenser Wettbewerbsvorteil für uns“, sagt CFO Schaffer. Medizinisch spricht im Prinzip nichts dagegen, Ameluz auch in Amerika zur Behandlung von Basalzellkarzinomen zuzulassen Doch der Teufel steckt im Detail: Bei den entsprechenden Tests in Europa wurde Ameluz mit Metvix verglichen, was in den USA allerdings gar nicht zugelassen ist. Im ungünstigsten Fall könnten die US-Hüter eine teure Vergleichsstudie mit dem dortigen Platzhirschen Levulan von Dusa Pharmaceuticals verlangen. Deutlich günstiger wäre eine Gegenüberstellung mit einem Placebo – oder natürlich die Anerkennung der Metvix-Daten. Nun: Für Biofrontera ist das kein Wunschkonzert – und Anleger blenden bei FDA-Entscheidungen im Zweifel das Worst-Case-Szenario nie ganz aus. Dafür gab es in der Vergangenheit schon zu viele Enttäuschungen für die Vertreter der heimischen Biotechs. Hoffnung macht jedoch, dass Ameluz bislang alle Hürden mit Bravour genommen hat.

Bilanziell steht Biofrontera nach den jüngsten Finanzierungszusagen und der Platzierung von Wandelanleihen vergleichsweise solide da. Und auch das für 2017 genannte Umsatzziel von 14 bis 18 Mio. Euro zeigt, dass die Gesellschaft bereits auf einer anderen Stufe steht. Mittelfristig ist mit noch deutlich höheren Erlösen zu rechnen. Die Analysten von Shore Capital kalkulieren für 2019 mit Umsätzen von mehr als 50 Mio. Euro und dann erstmals schwarzen Zahlen in Form eines Nettogewinns von gut 6 Mio. Euro. Zum Vergleich: Die aktuelle Marktkapitalisierung liegt bereits bei 155 Mio. Euro. Wer hier einsteigt, muss also eine Menge Fantasie und Risikobereitschaft mitbringen. Andererseits ist Biofrontera der erste deutsche Biotech-Small-Cap, der mit einem eigenen Medikament eine europäische und eine US-Zulassung erhalten hat. Für boersengefluester.de gehörte die Präsentation von CFO Thomas Schaffer jedenfalls zu den Highlights der jüngsten Prior-Konferenz.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Biofrontera | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 604611 | 0,334 | 21,31 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,18 | 0,00 | -1,37 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,05 | - | 0,83 | 11,39 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2023 | 31.08.2023 | - | 27.04.2023 |

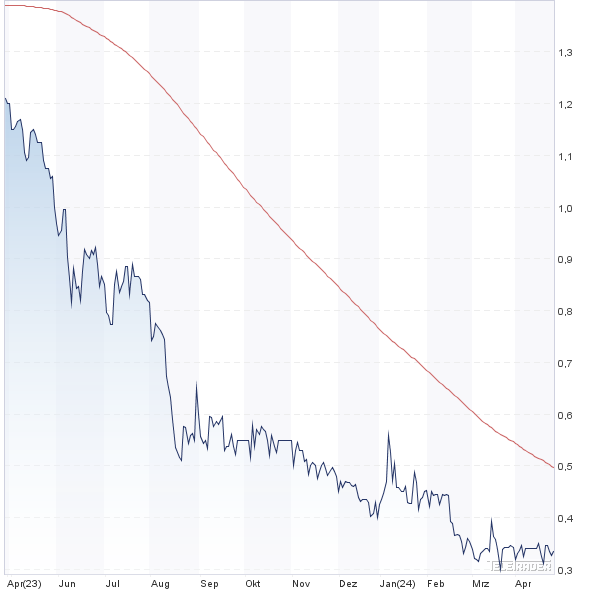

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,24% | -33,47% | -16,71% | -73,49% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 12,03 | 21,11 | 31,26 | 30,35 | 28,79 | 25,74 | 31,70 | |

| EBITDA1,2 | -13,05 | -17,72 | -20,22 | -4,70 | 27,95 | 1,87 | 4,20 | |

| EBITDA-Marge3 | -108,48 | -83,94 | -64,68 | -15,49 | 97,08 | 7,26 | 13,25 | |

| EBIT1,4 | -13,93 | -18,48 | -23,38 | -10,03 | 24,66 | 1,12 | 3,30 | |

| EBIT-Marge5 | -115,79 | -87,54 | -74,79 | -33,05 | 85,66 | 4,35 | 10,41 | |

| Jahresüberschuss1 | -16,10 | -9,58 | -7,36 | -13,02 | 33,86 | -44,17 | 0,00 | |

| Netto-Marge6 | -133,83 | -45,38 | -23,54 | -42,90 | 117,61 | -171,60 | 0,00 | |

| Cashflow1,7 | -13,12 | -13,43 | -32,89 | -2,85 | 30,44 | -3,90 | 0,00 | |

| Ergebnis je Aktie8 | -0,43 | -0,20 | -0,16 | -0,24 | 0,68 | -0,77 | -0,08 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

Foto: pixabay