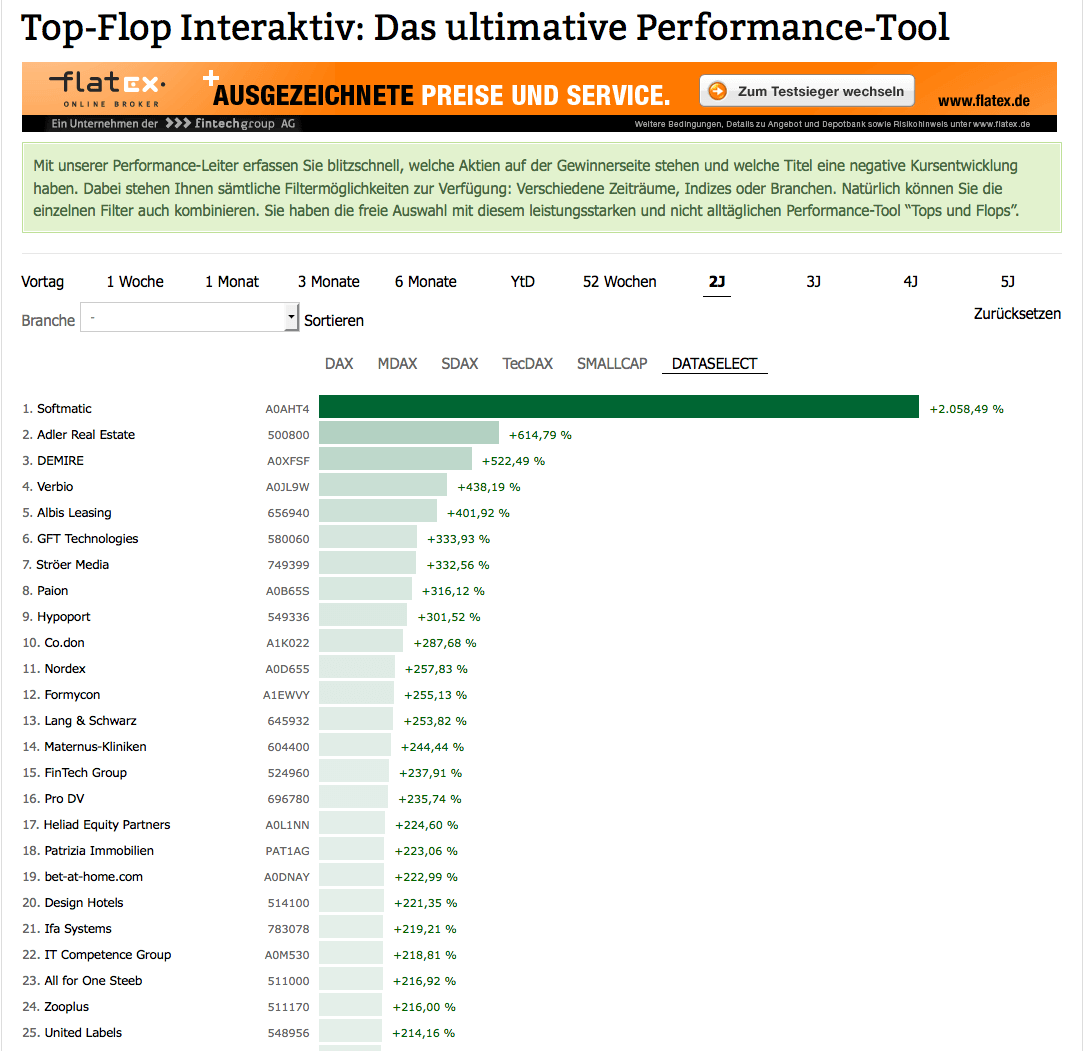

223 Prozent Kursplus in gerade einmal zwei Jahren: Es gibt nicht viele Small Caps, denen in den vergangenen 24 Monaten eine ähnlich gute Performance gelang wie bet-at-home.com. Das boersengefluester.de-Performancetool „Top-Flop Interaktiv“ zeigt gerade einmal 18 Titel, die sich besser entwickelt haben als der Anteilschein des Online-Wettanbieters aus Linz. Vergleichsweise kleine Gesellschaften mit einem Börsenwert von derzeit weniger als 100 Mio. Euro einmal ausgeklammert, bleiben sogar nur zehn Papiere übrig: Adler Real Estate, DEMIRE, Verbio, GFT Technologies, Ströer Media, Paion, Hypoport, Formycon, FinTech Group und Patrizia Immobilien. Zur Einordnung: bet-at-home.com bringt auf dem aktuellen Kursniveau von 85 Euro gut 298 Mio. Euro auf die Waagschale. Der im SDAX notierte Fußballclub Borussia Dortmund hat einen Börsenwert von rund 370 Mio. Euro. Um es gleich vorweg zu sagen: Chancen auf einen SDAX-Platz hat bet-at-home.com nicht. Grund: Der Titel ist lediglich im schwach regulierten Entry Standard notiert und erfüllt damit ein formales Kriterium – ein Listing im Prime Standard – nicht. Zudem beläuft sich der Streubesitz gerade einmal auf 28,65 Prozent. Hauptaktionär mit 67,6 Prozent der Stimmen ist der französische Glücksspielkonzern Betclic Everest. Dementsprechend niedrig ist der auf den Free Float entfallende und für die Indexplatzierung entscheidende Teil der Marktkapitalisierung. Soll heißen: Selbst bei einem Segment-Upgrade hätte bet-at-home.com derzeit keinen Chance auf einen SDAX-Platz. Die Investoren werden sich an daran aber kaum stören. Wesentlich wichtiger sind die fundamentalen Daten der bet-at-home.com-Aktie. Und hier sieht – auch nach der knackigen Performance in den vergangenen zwei Jahren – noch immer alles ganz entspannt aus.

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

|

|

bet-at-home.com  |

|

Bemerkenswert an den neuesten Zahlen: Die Brutto-Wett- und Gamingerträge (Wett- und Gamingumsätze abzüglich Auszahlungen für Kundengewinne) von 28,3 Mio. Euro des zweiten Quartals 2015 überragten sogar den – den durch die Fußball-WM in Brasilien positiv beeinflussten – Vorjahreswert von 27,9 Mio. Euro. Das ist ein gutes Indiz dafür, dass das hohe Werbeaufbudget für das WM-Spektakel nachhaltig Wirkung zeigt. Gleichwohl haben die Linzer ihre Marketingausgaben im zweiten Quartal wieder um ein gutes Drittel auf 8,7 Mio. Euro nach oben gefahren – zumindest verglichen mit dem Auftaktviertel 2015. Der in Q2 2015 wieder forcierte Marketingaufwand ist auch der Hauptgrund dafür, dass das EBITDA des zweiten Quartals mit 6,45 Mio. Euro deutlich niedriger ist als im ersten Quartal 2015, als das Unternehmen 9,55 Mio. Euro an EBITDA auswies. Summa summarum liegen die Marketingaufwendungen in der ersten Jahreshälfte 2015 mit 15,2 Mio. Euro jedoch um gut 38 Prozent unterhalb des Vorjahreshalbjahrs – alles „planmäßig“, wie bet-at-home.com betont. Zum Start der Bundesliga drückt bet-at-home.com schon wieder auf die Tube. Neben der Premiumpartnerschaft mit Schalke 04 ist das Unternehmen neuer Trikotsponsor von Hertha BSC Berlin. Zudem gab es eine große Gutschein-Aktion in der Tagespresse. „Als Hauptsponsor von Hertha BSC sind wir nun stark in der deutschen Bundesliga vertreten, einer der besten Ligen weltweit“, kommentiert Michael Gierke, Marketing Director von bet-at-home.com, das zunächst auf drei Jahre angelegte Trikotsponsoring.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,380 | Halten | 16,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,31 | 13,54 | 1,33 | 1,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | 105,05 | 0,36 | -16,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

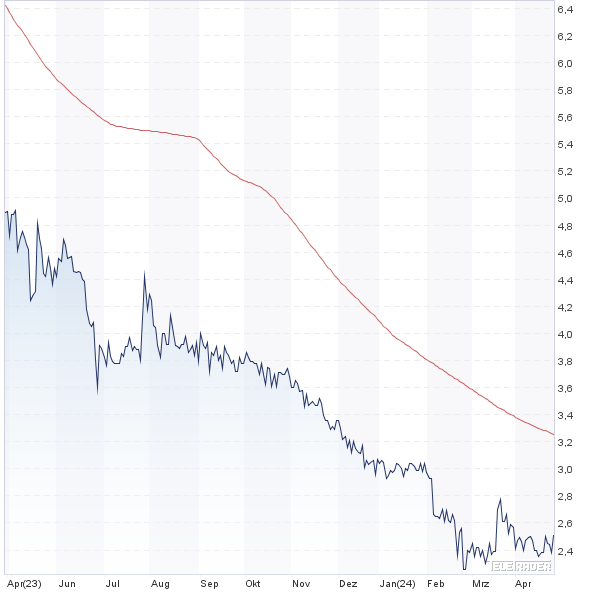

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -7,32% | -27,73% | -22,48% | -55,93% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |