Qualität Made in Germany – wenn es um die Aktienauswahl geht, stehen deutsche Traditionsunternehmen ganz weit oben in der Gunst der heimischen Börsianer. Keine große Überraschung. Anders als vermutet sind aber nicht die Aktien der Deutschen Telekom, Deutschen Bank, Daimler oder Siemens in den meistens Depots zu finden. Das Unternehmen mit dem aktuell größten Anteil am gesamten Aktiendepotvolumen der Privatanleger ist BASF. Insgesamt entfallen 4,3 Prozent der in Aktien investierten Gelder auf die Papiere des Chemiekonzerns. Zu diesem Ergebnis kommt eine Analyse der DAB Bank von 480.000 Privatanlegerdepots. Interessant: In den vergangenen zehn Jahren wurde BASF zunehmend beliebter. 2003 mit einem Anteil von 1,7 Prozent noch auf Platz acht, mauserten sich die Ludwigshafener zum 20-jährigen DAX-Jubiläum vor fünf Jahren mit einem Anteil von 2,4 Prozent bereits auf Platz sechs.

Im Ranking der wichtigsten Taktgeber für den DAX liefert sich die BASF-Aktie seit Wochen ein spannendes Kopf-an-Kopf-Rennen mit Bayer. Beide Werte liegen knapp unter der Kappungsgrenze von zehn Prozent und sind je nach aktueller Kursentwicklung auf dem ersten oder zweiten Platz zu finden.

Wer in BASF investiert, sollte vor allem langfristig dabei bleiben und auf die großen Trendbewegungen setzen. Mit der nötigen Ausdauer sind dann aber auch beeindruckende Gewinne möglich. Ein Beispiel: Vor 20 Jahren kostete der Wert rund sechs Euro. Bis 2004 dümpelte die Aktie lange Jahre um 20 Euro. Erst nach dem Crash 2009 ging es deutlich aufwärts, aktuell bis auf rund 70 Euro. Mehr als 1100 Prozent seit 1993 – da sieht der 25 Jahre junge DAX im Vergleich zur 1865 gegründeten Badischen Anilin- & Soda-Fabrik (BASF) richtig alt aus. Nicht ganz so dynamisch, aber stetig Richtung Norden entwickeln sich auch die Geschäfte des Weltkonzerns. Vor zehn Jahren gingen bei BASF noch 33,3 Mrd. Euro durch die Bücher, der Gewinn vor Zinsen und Steuern (EBIT) erreichte 2,2 Mrd. Euro und der Jahresüberschuss lag noch knapp unter der Schwelle von 1 Mrd. Euro. Seitdem wurde der Konzern durch Effizienzsteigerungsmaßnahmen, Übernahmen und milliardenschwere Investitionen in den Wachstumsmärkten fit für die Zukunft gemacht. Mit Erfolg. Im Geschäftsjahr 2012 lagen die Erlöse bereits bei knapp 79 Mrd. Euro, der Jahresüberschuss erreichte 5,2 Mrd. Euro.

Auch in Zukunft dürfte dieser Trend anhalten. Dank des Agrarbooms finden die Pflanzenschutzmittel des Konzerns reißenden Absatz und sorgten zusammen 2013 mit guten Geschäften im Öl- und Gasbereich für einen besser als erwarteten Auftakt. Wenig überraschend wurde der Ausblick für das laufende Geschäftsjahr bestätigt. Trotz des nur leichten Wachstums der Weltwirtschaft sowie der Krise in Europa sollen Umsatz und EBIT vor Sondereinflüssen sowohl für alle operativen Segmente als auch auf Konzernebene gegenüber dem Vorjahr zulegen. Mittel- bis langfristig wollen die Ludwigshafener zwei Prozentpunkte oberhalb der globalen Chemieproduktion pro Jahr expandieren und somit ein Umsatzwachstum von durchschnittlich sechs Prozent pro Jahr erzielen. Konkret liegt die Messlatte beim Umsatz für 2015 bei 80 Mrd. Euro, 2020 sollen 110 Mrd. Euro Erlöse erzielt werden. Das Ergebnis je Aktie soll 2015 bei 7,50 Euro ankommen. Zur Einordnung: 2012 verdiente BASF 5,31 Euro pro Anteilschein.

Um die ehrgeizigen Ziele zu erreichen, wird der Konzern auf Wachstum getrimmt. Im Fokus steht vor allem die Region Asien/Pazifik. BASF rechnet auf dem am schnellsten aufsteigenden Markt für chemische Industrie mit jährlichen Wachstumsraten von gut sechs Prozent. Der weltweite Durchschnitt liegt nur bei vier Prozent. BASF startet daher ein umfangreiches Programm: Bis 2020 sollen rund 10 Mrd. Euro in der Region investiert werden. Ziel ist es, in sieben Jahren Umsätze von rund 25 Mrd. Euro in Asien/Pazifik zu erzielen – rund doppelt so viel wie bisher. Vor allem vom Kunststoffbereich versprechen sich die Deutschen gute Geschäfte, denn der Verbrauch in Asien ist größer als im Rest der Welt. Durch Effizienzmaßnahmen sollen vom gleichen Jahr an jährlich 1 Mrd. Euro eingespart werden.

|

|

BASF  |

|

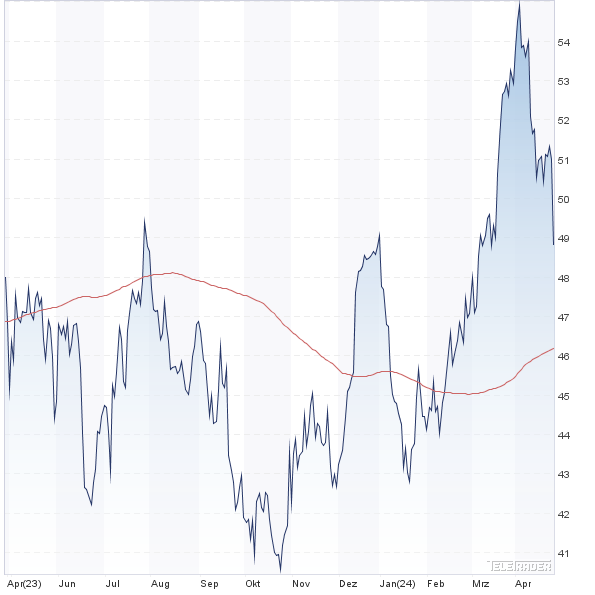

Analysten bewerten die Aussichten der Aktie überwiegend positiv. Goldman Sachs empfiehlt den Einstieg und sieht den fairen Wert bei 82,50 Euro. Ganz anders hingegen die Meinung von JP Morgan. Die Auguren sind wegen fehlender Kostensenkungsmöglichkeiten, rückläufigen Margen und höheren Kapazitäten für den gesamten Chemiesektor pessimistisch gestimmt. Die Empfehlung lautet „Underweight“, das Kursziel würde kürzlich deutlich von 76 auf 58 Euro eingedampft. Im Durchschnitt trauen die Experten der Aktie weitere Kurszuwächse von rund elf Prozent bis auf knapp 77 Euro zu. Vor vier Wochen wäre der Wert somit ausgereizt gewesen, erst durch die jüngste Korrektur bis an die beiden markanten Bewegungshochs aus 2012 bei 68 Euro (Retest) gewinnt die Aktie wieder an Attraktivität. Einen positiven Einfluss hat der Kursrücksetzer natürlich auch auf die fundamentale Bewertung. Für 2013 erscheint ein Ergebnis je Aktie von 5,30 Euro für realistisch, im kommenden Jahr sind 6 Euro zu erwarten. Daraus errechnet sich ein KGV von rund 11,4, was wieder etwas unter dem langfristigen Durchschnitt liegt. Auch die Dividendenrendite von 3,9 Prozent spricht für den Chemiewert.

Dennoch sollten Anleger mit einem Kauf vorerst noch abwarten. Denn charttechnisch scheint die Hürde um 76,20 Euro eine zu große Herausforderung zu sein. Erst wenn der Deckel gelüftet ist, könnte der zuletzt angestaute Kaufdruck für einen Ausbruch sorgen. Wer den Markt nicht ständig verfolgt, legt eine Stop-Buy Order um 77 Euro in den Markt und sichert je nach Risikoeinstellung bei 69,40 Euro oder um 64 Euro ab.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| BASF | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| BASF11 | 51,110 | Kaufen | 45.616,81 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,20 | 13,99 | 1,00 | 13,88 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,29 | 5,62 | 0,66 | 9,07 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 3,40 | 3,40 | 6,65 | 25.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 25.04.2024 | 26.07.2024 | 30.10.2024 | 23.02.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 4,63% | 10,89% | 4,78% | 3,04% |

|

|||

Eine gute Alternative stellen auch Derivate dar, mit denen sich auf eine Fortsetzung der seit Jahresbeginn dominierenden Seitwärtsbewegung spekulieren lässt. Vorsichtige Naturen greifen zu Discountern. Die WKN CF1AF9 hat einen Cap auf Höhe der nächsten Unterstützung bei 65 Euro. Die Laufzeit endet in rund einem Jahr, maximal sind 9,8 Prozent möglich bei einem Discount von 14 Prozent. Wer mehr Rendite aber auch mehr Risiko eingehen möchte, wählt einen Capped-Optionsschein, ebenfalls mit oberer Begrenzung bei 65 Euro. Mit der WKN BP8VDV sind 40 Prozent oder 55 Prozent p.a. möglich. Notiert die Aktie zum Bewertungstag am 21. März 2014 aber unter dem Basispreis von 60 Euro, erleiden Anleger einen Totalverlust. Mit dem Discounter würden Anleger dank des vergünstigten Einstiegs zum Laufzeitende in diesem Szenario sogar noch einen Gewinn von 1,3 Prozent erzielen.

Zum Autor: Diese Analyse stammt von Franz-Georg Wenner, der die boersengefluester.de-Partnerseite chartanalysen-online.debetreibt. Dort finden Sie täglich interessante Kommentare und Analysen zu Aktien, Indizes und Rohstoffen aus rein charttechnischer Sicht.

Bild: Pressefoto BASF