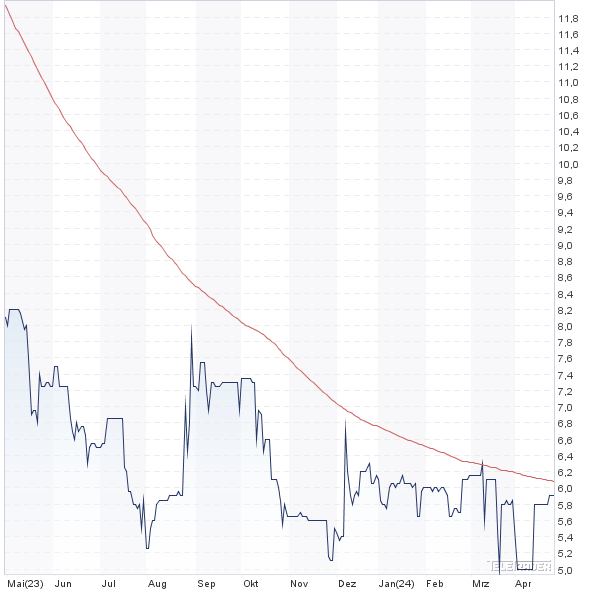

Mit seinen vorläufigen Zahlen für das Auftaktquartal 2014 hat InVision die hohen Erwartungen erfüllt. Bei einem Umsatzanstieg um 6,5 Prozent auf 3,25 Mio. Euro machte das Ergebnis vor Zinsen und Steuern (EBIT) einen Satz von 0,134 auf 0,90 Mio. Euro. Für das Gesamtjahr bekräftigte der Spezialist für cloudbasierte Personalsoftware zum Einsatz in Call Centern seine Prognose, wonach das Betriebsergebnis von 1,75 auf mindestens 4 Mio. Euro klettern wird. Zudem gab die Gesellschaft aus Ratingen bekannt, dass sie den kompletten Bestand an eigenen Aktien an einen institutionellen Investor zu einem Preis von 50,50 Euro verkauft habe. Das Interesse der Profianleger ist offenbar riesengroß. Der Gesamterlös aus dieser Transaktion liegt bei brutto 4,84 Mio. Euro – und dürfte für einen ansehnlichen Sonderertrag gesorgt haben. Zur Einordnung: Für die 2013 und 2014 erworbenen gut 52.000 eigenen Aktien hatte das Unternehmen „nur“ rund 1,1 Mio. Euro gezahlt. InVision zählt mit einem Kursplus von 111 Prozent seit Jahresbeginn zur Spitzengruppe der Small Caps mit der besten Performance. Die Analysten überschlagen sich geradezu mit Lob. Nachdem zunächst Hauck & Aufhäuser mit einem Kursziel von 63 Euro für Furore sorgte, hat Warburg Research den fairen Wert für den Anteilschein kürzlich sogar auf 76 Euro gehievt. Boersengefluester.de hatte InVision frühzeitig empfohlen. Kurzfristig scheint uns die Notiz aber ein wenig heißgelaufen. Perspektivisch dürfte die Gesellschaft ein heißer Übernahmekandidat – etwa für eine US-Company – sein.

|

|

InVision  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| InVision | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 585969 | 5,800 | - | 12,96 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,15 | 25,11 | 0,44 | 33,92 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,11 | - | 0,90 | -5,38 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 29.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 24.08.2023 | 30.11.2023 | 30.03.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,22% | -5,17% | -5,69% | -27,04% |

|

|||

Der Übernahmeplan von Weidmüller für R. Stahl wird eine harte Nuss. 47,50 Euro bietet der Elektronikkonzern pro R. Stahl-Aktie. Geknüpft ist die Offerte an eine Mindestannahmequote von 50 Prozent. Da die Gründerfamilien über rund 51 Prozent der Stimmen an dem Spezialisten für explosionsgeschützte Elektronikartikel halten, führt also kein Weg an den Großaktionären vorbei. Doch die wiegeln momentan ab und pochen auf die Unabhängigkeit von R. Stahl. „Vorstand und Aufsichtsrat weisen darauf hin, dass das Übernahmeangebot nicht in Absprache mit dem Familienkonsortium oder dem Vorstand erfolgt ist“, heißt es offiziell. An der Börse hat diese Haltung bereits für Ernüchterung gesorgt. Der Kurs der R. Stahl-Aktie ist auf 41,35 Euro zurückgefallen – liegt also sehr deutlich unterhalb der Angebotspreises. Die kompletten Unterlagen für den Deal will Weidmüller vermutlich Mitte Mai vorlegen. Spannend wird nun, ob sich ein ähnlicher Übernahmekampf wie zum Beispiel bei Rhön-Klinikum entwickeln wird. Die Situation ist vertrackt: Mit der 50-Prozent-Klausel ist Weidmüller – so die Familien von R. Stahl tatsächlich vorab ihre Ablehnung signalisiert haben – eine riskante Wette eingegangen. Andererseits hat Weidmüller-Chef Peter Köhler mit seiner stattlichen Prämie den Clan unter Zugzwang gebracht. Immerhin musste R. Stahl zuletzt eingestehen, dass für 2014 erneut mit keinem wirklichen Ergebniswachstum zu rechnen sei. Bei dem Angebotspreis von 47,50 Euro wird R. Stahl etwa mit dem Faktor 12,2 auf das für 2014 von den Waldenburgern in Aussicht gestellte Betriebsergebnis bewertet. Vor Bekanntwerden des Übernahmeplans, billigte der Kapitalmarkt dem Unternehmen gerade mal einen Multiplikator von 8,4 zu. Schwer einzuschätzen ist, ob die Mitglieder der Familien Stahl und Zaiser tatsächlich alle einer Meinung sind. Schwer vorstellbar, dass es nicht auch hier kontroverse Diskussionen gibt. Wesentliche Teile des stimmberechtigten Kapitals sind allerdings in einem Konsortialvertrag gepoolt. Das Ausscheren einzelner Mitglieder wird dadurch erschwert. Für boersengefluester.de ergibt sich derzeit dennoch eine interessante Gemengelage. Wer im Übernahmepoker mitzocken will, kann sich auf dem jetzigen Niveau auch ein paar Stücke neu ins Depot legen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| R. Stahl | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A1PHBB | 21,400 | Kaufen | 137,82 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,03 | 28,05 | 0,32 | -80,15 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,04 | 9,69 | 0,42 | 6,71 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 08.08.2024 | 06.11.2024 | 17.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,42% | -2,97% | 2,88% | -5,31% |

|

|

|||

Bei Secunet Security Networks kommen die Geschäfte einfach nicht in Schwung. Nachdem der Vorstand bereits mit den Zahlen für 2013 unzufrieden war, entwickelte sich auch der Jahresauftakt bei dem Anbieter von IT-Sicherheitslösungen eher schleppend. Bei um zwei Prozent rückläufigen Umsatzerlösen von 13,8 Mio. Euro erzielten die Essener einen Betriebsverlust von 1,3 Mio. Euro. In der entsprechenden Vorjahresperiode lag das EBIT noch bei minus 0,2 Mio. Euro. Dennoch weicht Firmenlenker Rainer Baumgart für das Gesamtjahr nicht von seiner Prognose ab, die eine „deutliche Steigerung“ von Umsatz als auch Ergebnis vor Zinsen und Steuern (EBIT) vorsieht. „Die Geschäftsergebnisse sollen diejenigen aus dem guten Jahr 2012 noch übertreffen“, hieß es sogar zur Vorlage des Geschäftsberichts. Zur Einordnung: 2013 kam Secunet auf ein wenig befriedigendes EBIT von 3,7 Mio. Euro. Der 2012er-Wert lag bei immerhin 5,7 Mio. Euro. An der Börse zeigen sich Investoren bislang wenig beeindruckt von dem verhaltenen Jahresauftakt. Die Secunet-Aktie bewegt sich knapp unter der Marke von 22 Euro und verteidigt damit ihr zuletzt erreichtes Kursniveau. Nur 10,38 Prozent der Anteile befinden sich im Streubesitz. Mit Abstand größter Aktionär ist der Geldnotenkonzern Giesecke & Devrient (G&D) aus München. Der Börsenwert von Secunet beträgt immerhin 142,3 Mio. Euro, was angesichts der Zahlen kein Pappenstiel ist. Dafür hat der Small Cap eine solide Bilanz, bewegt sich grundsätzlich in einem interessanten Markt und bietet zudem noch einen guten Schuss Fantasie auf eine Abfindungsofferte. Derzeit wird insbesondere der letzte Punkt hoch gewichtet.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| secunet Security Networks | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 727650 | 145,800 | Kaufen | 947,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 27,51 | 35,34 | 0,79 | 39,54 |

| KBV | KCV | KUV | EV/EBITDA |

| 7,74 | 18,27 | 2,41 | 15,12 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 2,86 | 2,36 | 1,62 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 08.05.2024 | 13.08.2024 | 12.11.2024 | 22.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -8,30% | -15,33% | -0,14% | -25,76% |

|

|

|||

Die Konditionen der Voxeljet-Kapitalerhöhung stehen fest. Der 3D-Druckerhersteller platziert seine drei Millionen American Depositary Shares (ADS) zu einem Stückpreis von 15,00 Dollar. Fünf ADS repräsentieren dabei eine Originalaktie. Den Mittelzufluss aus der Kapitalmaßnahme gibt die Gesellschaft aus dem bayerischen Friedberg mit Nasdaq-Notiz mit netto rund 41,4 Mio. Dollar an. Umgerechnet entspricht das etwa 29,8 Mio. Euro – viel weniger als ursprünglich wohl erhofft. Verwenden will Voxeljet das Geld in erster Linie für Forschung und Entwicklung, Vertriebsaktivitäten sowie zum Ausbau der Service Center. Das Closing für die Transaktion ist für den 16. April angesetzt. Mit dem Preis für die neuen Aktien musste Voxeljet also beinahe bis zum Emissionskurs von 13 Dollar zurückstecken. Dabei schoss die Notiz im November 2013 in der Spitze bis auf knapp 70 Dollar. Doch die Euphorie um die 3D-Aktie ist längst verflogen. Interessant: Laut den SEC-Filings hat das Voxeljet-Management im Zuge der jüngsten Transaktion noch keine Stücke abgegeben. Allerdings besteht noch eine Mehrzuteilungsoption über 450.000 ADS. Offen ist allerdings, ob die Investoren in der gegenwärtigen Marktlage zugreifen werden. Momentan kommt Voxeljet auf einen Börsenwert von 297 Mio. Dollar – das entspricht 214 Mio. Euro. Für 2014 hat Vorstandschef Ingo Ederer Erlöse von 18 Mio. Euro in Aussicht gestellt. Demnach wird die Gesellschaft also noch immer mit einem Umsatzmultiple von knapp zwölf bewertet.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Mit dem jüngsten Kursspurt der VW-Aktien Richtung 200 Euro hat sich auch die alte Rangfolge hinsichtlich der wertvollsten deutschen Unternehmen eingestellt. So liegt Volkswagen mit einer gesamten Marktkapitalisierung (sämtliche Stämme plus alle Vorzüge) von 90,848 Mrd. Euro nun wieder klar vor Siemens. Der Infrastrukturkonzern bringt zurzeit 85,968 Mrd. Euro auf die Waagschale, hatte zwischenzeitlich aber die Wolfsburger in Sachen Börsenwert überholt (lesen Sie dazu auch den Beitrag HIER). Die Kursmarke von 100 Euro ist für Siemens momentan eine schwer zu knackende Nuss. Auf Platz drei steht weiterhin Bayer mit einer Kapitalisierung von 78,990 Mrd. Euro. Die Ränge getauscht haben hingegen Daimler und BASF. Der Autokonzern belegt mit einer Kapitalisierung von 75,348 Mrd. Euro Platz vier, BASF folgt mit 72,412 Mrd. Euro Börsenwert. Am Ende des DAX gab es keine Veränderungen: Die kleinsten DAX-Werte bleiben K+S (Börsenwert: 4,443 Mrd. Euro), Lanxess (4,550 Mrd. Euro) und die Deutsche Lufthansa (9,007 Mrd. Euro). In der Summe kommen die 30 DAX-Konzerne momentan auf eine Marktkapitalisierung von 1.045,076 Mrd. Euro. In die Ermittlung des DAX fließt allerdings nur der Teil ein, der sich im Streubesitz befindet. Nach Berechnungen von boersengefluester.de sind das derzeit rund 815 Mrd. Euro.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Volkswagen VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 766403 | 121,050 | Halten | 66.598,34 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,65 | 7,27 | 1,19 | 6,07 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,34 | 3,14 | 0,21 | 0,56 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 8,76 | 9,06 | 7,48 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.04.2024 | 01.08.2024 | 30.10.2024 | 13.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,04% | 6,11% | 8,27% | -4,37% |

|

|

|||