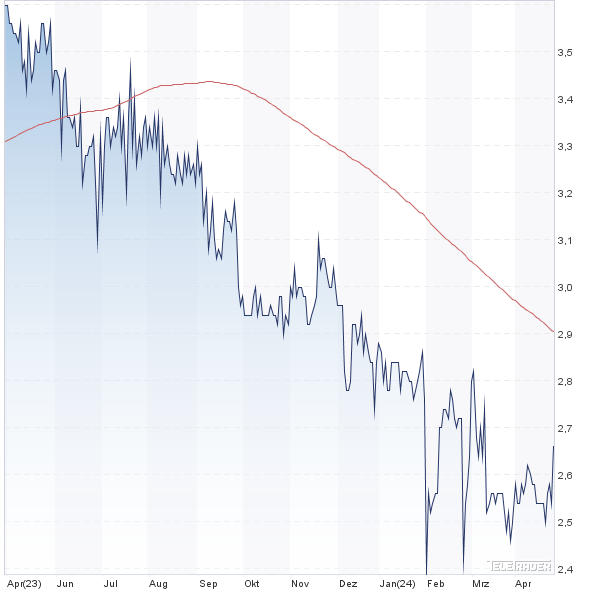

Noch hängt der Aktienkurs von Francotyp-Postalia in einem Seitwärtstrend fest. Schließlich ist längst nicht entschieden, ob der neue Vorstandschef Rüdiger Andreas Günther es tatsächlich schafft, den Anbieter von Frankiermaschinen und Mail-Services zur Abwicklung von Geschäftspost auf ein nachhaltig ansprechendes Renditeniveau zu hieven. Immerhin: Erste Fortschritte, wie zum Beispiel der zu verbesserten Konditionen abgeschlossene Darlehensvertrag über 120 Mio. Euro plus 30 Mio. Euro Erhöhungsoption mit einem Bankenkonsortium, ließen bereits aufhorchen. Zudem gab es durch konzerninterne Umstrukturierungen einen einmaligen positiven Steuereffekt im zweiten Quartal 2016. Das war allerdings nicht der alleinige Grund, warum der Überschuss von 1,476 Mio. Euro im zweiten Jahresviertel die Erwartungen der Analysten um rund 200.000 Euro geschlagen hat. Maßgeblichen Einfluss hatte, dass die Erlöse mit 49,015 Mio. Euro (+ 7,2 Prozent) deutlich kräftiger als gedacht zulegten. Insgesamt stehen zum Halbjahr nun Umsätze von 100,317 Mio. Euro sowie ein Überschuss von 4,008 Mio. Euro zu Buche.

„Mit dem Geschäftsverlauf der ersten sechs Monate 2016 bin ich für den Anfang zufrieden“, fasst der zuvor als CFO bei Jenoptik aktiv gewesene Günther zusammen. Zudem bekräftigte der Manager erneut, dass Francotyp-Postalia in den kommenden Jahren auch via Akquisitionen wachsen soll. Mit Blick auf 2016 bestätigte Günther die bisherige Zielsetzung, die eine leichte Steigerung für den Umsatz sowie das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) vorsieht. Zur Einordnung: 2015 kamen die Berliner bei Erlösen von 191 Euro auf ein EBITDA von knapp 27 Mio. Euro. Gemessen daran sieht die aktuelle Marktkapitalisierung von 66,3 Mio. Euro wahrlich nicht ambitioniert aus. Die Analysten von Hauck & Aufhäuser haben ihr konservativ angesetztes Kursziel von 6,60 Euro und die Kaufen-Einschätzung bestätigt. Demnach wäre der Small Cap eine glatte 60-Prozent-Chance. Vermutlich haben noch gar nicht so viele Investoren mitbekommen, dass bei Francotyp-Postalia ein neuer Wind weht. „Im Herbst werden wir die geschärfte Strategie vorstellen und über die nächsten Schritte informieren“, lässt CEO Günther durchblicken. Gut möglich also, dass spätestens nach dem Eigenkapitalforum (21. bis 23. November) in Frankfurt die Story neu entdeckt wird. Risikobereite Anleger legen sich nach Auffassung von boersengefluester.de schon jetzt ein paar Stücke ins Depot.

|

|

Francotyp-Postalia  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 246,50 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 30,10 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,21 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 12,60 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,11 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 8,50 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 3,45 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,35 | 0,31 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,580 | Kaufen | 42,06 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,62 | 19,92 | 0,33 | 21,50 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,89 | 1,88 | 0,17 | 1,95 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 25.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,04% | -11,40% | -9,15% | -27,93% |

|

|||

Eigentlich ließ die starke Performance der Lang & Schwarz-Aktie bis auf ein All-Time-High bei 24,32 Euro auf super Halbjahreszahlen hoffen. Tatsächlich sorgte der Finanzdienstleister mit seinem Zwischenbericht aber für eine kleine Enttäuschung an der Börse, im Zuge dessen die Notiz der Düsseldorfer um 5,6 Prozent auf 22,56 Euro einknickte. Demnach ging das Ergebnis der gewöhnlichen Geschäftstätigkeit zum Halbjahr um knapp neun Prozent auf 3,88 zurück. Unterm Strich blieb ein Überschuss von annähernd 2,82 Mio. Euro stehen – nach 2,90 Mio. Euro in der entsprechenden Vorjahresperiode. Vorstand André Bütow sagt, dass das zweite Quartal nicht nur „etwas ruhiger, sondern auch schwieriger“ wurde. Ein genereller Trendwechsel ist für boersengefluester.de aber noch nicht zu erkennen. So geht auch Vorstandskollege Peter Zahn davon aus, dass die Aktivitäten der Marktteilnehmer nach den Sommermonaten wieder anziehen. Kurzfristig richten sich die Blicke der Aktionäre von Lang & Schwarz (LuS) ohnehin eher auf die Hauptversammlung (HV) am 31. August in Düsseldorf. Immerhin steht eine um 26 Cent auf 1,43 Euro erhöhte Dividende je Aktie auf der Agenda. Bezogen auf den gegenwärtigen Kurs von 22,80 Euro kommt der Small Cap auf eine stattliche Dividendenrendite von brutto fast 6,3 Prozent. Es gibt nicht viele Papiere, die da mithalten können. Das zeigt die exklusiv von boersengefleuster.de erstellte Übersicht der Monatlichen Dividendenhits.

Und genau hier dürfte auch ein wesentlicher Grund für die harsche Kursreaktion auf den Halbjahresbericht zu finden sein. Es ist ein nicht seltenes Phänomen, dass Spezialwerte mit hoher Dividendenrendite bereits wenige Tage vor der HV zur Schwäche neigen. Grund: Um den möglichen Abgabedruck nach Auszahlung der Dividende zu umgehen, trennen sich einige Anleger schon vor dem Aktionärstreffen von ihren Papieren. Schließlich hat die Aussicht auf eine attraktive Ausschüttung der Kurs bereits in den Wochen zuvor beflügelt. Bei LuS hat manch Investor vermutlich noch auf zusätzlichen Kick durch den Q2-Bericht gehofft, beim schnellen Blick auf die Zahlen sich dann aber doch für den Verkauf entschieden. Interessant an dem Zwischenbericht ist unserer Meinung noch, dass sich die Gesellschaft von ihren eigenen 156.741 Aktien mit einem Gewinn 496.000 Euro getrennt hat. Der Verkaufserlös von 2,847 Mio. Euro (das sind 18,16 Euro je Aktie) erhöhte das Eigenkapital in voller Höhe und ließ es auf 33,306 Mio. Euro anschwellen. Selbst nach Abzug der Dividendensumme von 4,499 Mio. Euro bleibt also immer noch ein Eigenkapital von 28,807 Mio. Euro stehen – das entspricht einem Buchwert je Aktie von 9,16 Euro. Gut möglich, dass sich die Konsolidierungsphase auch nach der Hauptversammlung ein wenig fortsetzt. Auf mittlere Sicht sprechen die Fundamentaldaten aber für eher steigende Kurse.

|

|

| |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Für ein Unternehmen mit einem Börsenwert von zurzeit nicht einmal 11 Mio. Euro genießt Curasan vergleichsweise viel Aufmerksamkeit bei Investoren – und das nun schon seit Jahren. Dabei hat der Anbieter von medizinischen Produkten aus dem Bereich der Knochen- und Geweberegeneration operativ ziemlich enttäuschende Zahlen vorgelegt. Doch mit der Ende 2014 eingeleiteten Neustrukturierung unter CEO Michael Schlenk soll das in Kleinostheim in der Nähe von Aschaffenburg beheimatete Unternehmen nun endlich die PS auf die Straße bringen: Marketing, Vertrieb und Internationalisierung sind die wichtigsten Stellschrauben. Geduld und ausreichend finanzielle Puste bleiben allerdings gefragt, selbst wenn kurzfristig keine weitere Kapitalerhöhung anstehen soll. So rechnet Schlenk für 2016 zwar weiterhin mit Erlösen zwischen 6,7 und 7,1 Mio. Euro. Zusätzliche Firmenwertabschreibungen werden das – durch höhere Aufwendungen für Produkteinführungen in den USA ohnehin getrübte – Ergebnis aber vermutlich auf 1,8 bis 2,2 Mio. Euro in die Miesen drücken. Das sind rund 300.000 Euro mehr Verlust als bislang vermutet. Gleichwohl bleiben die Analysten eher zuversichtlich für den Micro Cap gestimmt – wenn auch mit völlig unterschiedlichen Kurszielen. So nennt Montega aus Hamburg in der jüngsten Studie einen Wert von 1,20 Euro je Aktie als faires Niveau, während die Experten der BankM die Aktie mit einem Ziel von immerhin 2,14 Euro zum Kauf empfehlen (zum kostenlosen Download der BankM-Studie kommen Sie HIER). „In unseren Augen hat das Management die auf der letztjährigen Hauptversammlung angekündigten Maßnahmen erfolgreich umgesetzt. Mit dem Aufbau verankerter Distributionsnetze werden Wachstumsmotoren und die Grundlage für eine offensive Verkaufspolitik geschaffen, die sich 2017 deutlich in steigenden Umsatzzahlen widerspiegeln dürfte“, sagt BankM-Analyst Roger Becker.

|

|

| |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

So eine desaströse Performance hätten wir nie und nimmer vermutet, schließlich machte der TV-Schmuckhändler Elumeo (bekannt durch den Verkaufssender Juwelo) bei der Emission einen eher soliden Eindruck. Mittlerweile steht seit der Emission Anfang Juli 2015 zu 25 Euro ein Kursverlust von im Tief mehr als 75 Prozent zu Buche. Statt der erhofft positiven wirtschaftlichen Entwicklung, schreibt das in Berlin ansässige Unternehmen tief rote Zahlen. Zum Halbjahr 2016 stand ein Fehlbetrag von gut 7,2 Mio. Euro. Sorge bereitet insbesondere die britische Tochtergesellschaft Rocks & Co. Productions, deren künftige strategische Ausrichtung „derzeit noch auf dem Prüfstand steht“, wie es im neuesten Zwischenbericht heißt. Voll ins Kontor schlägt hier die für Elumeo ungünstige Wechselkursentwicklung des Britischen Pfund gegenüber dem thailändischen Baht, der für die lokale Schmuckproduktion maßgeblichen Währung. Bleibt abzuwarten, welchen Weg das Management gehen wird. Bereits unmittelbar nach dem Brexit-Vorum der Engländer hatte der Börsenneuling diesbezüglich eine Gewinnwarnung verschickt. Die Bilanzqualität hat bereits deutlich gelitten: Das Eigenkapital ist auf 45 Mio. Euro (entsprechend 8,19 Euro je Aktie) geschmolzen – etwa 10 Mio. Euro weniger als nach dem Börsengang. Auffällig ist trotzdem, dass sich der Aktienkurs von Elumeo zuletzt stabilisiert hat und eine Aufwärtsbewegung startet. Auf dem aktuellen Niveau von 8 Euro beträgt die Marktkapitalisierung genau 44 Mio. Euro. Damit wird das Papier ungefähr auf Höhe des Buchwerts gehandelt – nicht gerade ambitioniert, sofern Elumeo 2017 den Turnaroudn schaffen sollte. Wer den Titel noch im Depot hat, kann vorerst engagiert bleiben und auf eine Lösung des England-Problems setzen. Dabei handelt es sich freilich um eine riskante Spekulation.

|

|

| Elumeo |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 67,56 | 51,12 | 44,09 | 42,42 | 50,68 | 45,84 | 44,80 | |

| EBITDA1,2 | -0,01 | -17,49 | -2,13 | 1,22 | 2,93 | -0,46 | 0,35 | |

| EBITDA-Marge3 | -0,01 | -34,21 | -4,83 | 2,88 | 5,78 | -1,00 | 0,78 | |

| EBIT1,4 | -1,60 | -18,43 | -2,35 | 0,29 | 1,98 | -1,40 | -0,40 | |

| EBIT-Marge5 | -2,37 | -36,05 | -5,33 | 0,68 | 3,91 | -3,05 | -0,89 | |

| Jahresüberschuss1 | -6,04 | -27,40 | -2,60 | 0,15 | 9,24 | -3,33 | -0,55 | |

| Netto-Marge6 | -8,94 | -53,60 | -5,90 | 0,35 | 18,23 | -7,26 | -1,23 | |

| Cashflow1,7 | -4,70 | -6,29 | 0,78 | 2,43 | 1,19 | -1,42 | 0,00 | |

| Ergebnis je Aktie8 | -1,10 | -4,98 | -0,47 | 0,03 | 1,68 | -0,62 | -0,10 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Mazars |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Elumeo | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A11Q05 | 2,220 | Kaufen | 12,60 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 14,80 | 14,42 | 1,03 | -2,33 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,24 | - | 0,27 | -25,92 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 21.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 10.11.2023 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -10,63% | -15,20% | -17,78% | -23,45% |

|

|

|||