Keine Frage: Der Blick in den Rückspiegel liefert bei Bijou Brigitte sehr ansehnliche Ergebnisse. Bei Erlösen von 330,4 Mio. Euro (diese Zahl war bereits bekannt) kam der Modeschmuckfilialist 2015 auf einen Gewinn vor Steuern von 38,3 Mio. Euro – was erwartungsgemäß im oberen Bereich des zuletzt genannten Korridors von 35 bis 40 Mio. Euro liegt. Unterm Strich blieb ein Überschuss von 25,1 Mio. Euro stehen, das sind 3,10 Euro je Aktie, hängen. Da sich diese Entwicklung abzeichnete, ist es auch keine große Überraschung, dass die Hamburger für 2015 erneut eine Dividende von 3,00 Euro pro Anteilschein zahlen werden. Beim gegenwärtigen Kurs von 58 Euro läuft das auf eine Dividendenrendite von mehr als fünf Prozent hinaus. Fürchterlich viele Aktien gibt es nicht auf dem heimischen Kurszettel, die da mithalten können. Die Hauptversammlung findet allerdings erst am 7. Juli 2016 statt. Soweit also alles im Ordnung. Allerdings gefällt uns der Ausblick von Bjou Brigitte nicht sonderlich gut. Für 2016 kündigt der Vorstandsvorsitzende Roland Werner nämlich „nur“ Erlöse zwischen 325 und 335 Mio. Euro sowie ein Ergebnis vor Steuern in einer Bandbreite zwischen 30 und 35 Mio. Euro an. Mag sein, dass diese frühe Prognose besonders konservativ formuliert ist. Allerdings lässt sie auch den Schluss zu, dass der Erholungsprozess bei Bijou Brigitte – insbesondere in den südeuropäischen Ländern – weiterhin relativ schleppend vorankommt. Großartiges Potenzial in Sachen höherer Rendite scheint Werner derzeit jedenfalls nicht zu sehen. Das ist keine gute Botschaft, denn Dividendenhit hin oder her: Für ein 18er-KGV, wie es sich aus den Ergebnisschätzungen von boersengefluester.de für 2017 ergibt, dürfte es schon ein wenig mehr Wachstum sein. Wir stufen den Titel von Kaufen auf Halten zurück und warten die Vorlage des Geschäftsberichts am 29. April 2016 für eine Neueinschätzung ab.

|

|

Bijou Brigitte  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Bijou Brigitte | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 522950 | 37,650 | Halten | 304,97 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,96 | 13,76 | 0,65 | 14,82 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,71 | 3,93 | 0,93 | 1,71 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 5,00 | 3,50 | 9,30 | 27.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 12.04.2023 | 07.09.2023 | 29.04.2024 | |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,62% | -2,83% | -6,11% | -33,48% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 326,59 | 321,61 | 333,95 | 204,87 | 216,03 | 306,46 | 327,90 | |

| EBITDA1,2 | 45,95 | 44,75 | 103,46 | 31,86 | 75,45 | 98,39 | 91,00 | |

| EBITDA-Marge3 | 14,07 | 13,91 | 30,98 | 15,55 | 34,93 | 32,11 | 27,75 | |

| EBIT1,4 | 32,58 | 31,54 | 42,77 | -28,73 | 24,41 | 50,26 | 46,60 | |

| EBIT-Marge5 | 9,98 | 9,81 | 12,81 | -14,02 | 11,30 | 16,40 | 14,21 | |

| Jahresüberschuss1 | 21,67 | 21,55 | 25,42 | -30,97 | 17,03 | 35,27 | 24,10 | |

| Netto-Marge6 | 6,64 | 6,70 | 7,61 | -15,12 | 7,88 | 11,51 | 7,35 | |

| Cashflow1,7 | 40,21 | 30,05 | 90,83 | 15,71 | 76,22 | 77,59 | 0,00 | |

| Ergebnis je Aktie8 | 2,75 | 2,74 | 3,27 | -4,01 | 2,21 | 4,58 | 2,98 | |

| Dividende8 | 3,00 | 3,00 | 0,00 | 0,00 | 0,00 | 5,00 | 3,50 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

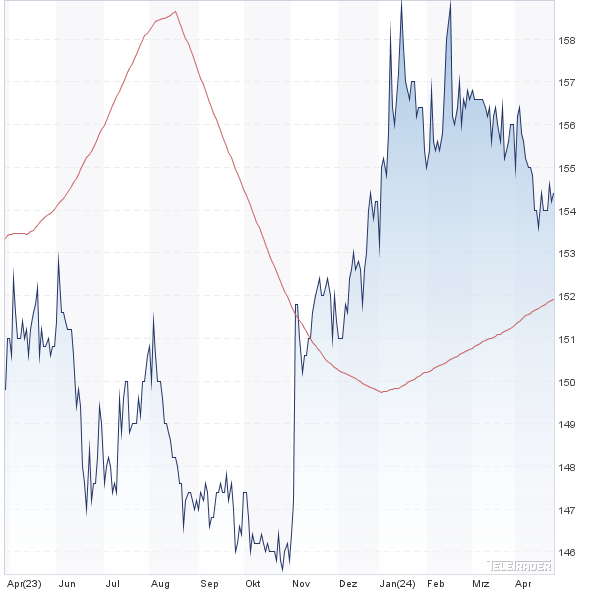

Fast alle Zutaten für eine knackige Börsenstory besitzt momentan die Aktie von Pfeiffer Vacuum. Spätestens seitdem der Wettbewerber Busch-Holding seinen Anteil an dem Hersteller von Spezialpumpen und Anlagen zur Vakuumerzeugung Mitte Oktober 2015 auf mehr als 27 Prozent geschraubt hat, spekulieren Börsianer auf eine Übernahmeofferte – auch wenn Busch bislang keine Anstalten macht, über die 30-Prozent-Schwelle zu gehen. Vermutlich würde die Gesellschaft aus Maulburg in Baden-Württemberg ohnehin nur eine Pflichtofferte in Höhe des Durchschnittskurses der vergangenen drei Monate abgeben. Losgelöst davon überzeugt Pfeiffer Vacuum zurzeit aber auch operativ. Die wesentlichen Eckdaten für 2015 waren zwar bereits bekannt. Doch mit dem von 2,65 auf 3,20 Euro erhöhten Dividendenvorschlag hat das Unternehmen definitiv den Nerv der Anleger getroffen. Zudem betont Vorstandschef Manfred Bender: „Ungeachtet der momentan durchwachsenen allgemeinen Marktstimmung gehen wir auch für das Geschäftsjahr 2016 von weiterem Wachstum aus.” Erstmals seit Dezember 2015 ist die Notiz des jedenfalls wieder über die Marke von 100 Euro geklettert. Zumindest psychologisch ein wichtiges Signal, auch wenn die runde Ziffer keine unmittelbare charttechnische Bedeutung hat. Neukäufe empfiehlt boersengefluester.de auf dem aktuellen Niveau allerdings trotzdem nicht mehr. Immerhin kommt die Aktie bereits auf ein 2017er-KGV von knapp 20 Prozent. Keine Frage: Pfeiffer Vacuum ist ein Qualitätstitel, der einen Premiumaufschlag verdient hat. Sonderlich viel Luft nach oben sehen wir jedoch nicht , zumal auch das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 3,6 spürbar über dem langjährigen Mittelwert von etwa 3,1 liegt. Die Hauptversammlung (HV) findet am 24. Mai 2016 statt. Gut möglich, dass es bis zur HV noch ein Stück weiter Richtung Norden geht. Das Oktober-Hoch von 115 Euro dürfte jedoch nur schwer zu nehmen sein. Sei es drum: Langjährige Pfeiffer-Vacuum-Aktionäre werden froh sein, dass die Aktie nach dem desaströsen Börsenjahr 2014 nun überhaupt wieder in solchen Kursregionen ihre Runden dreht. Das Papier ist eine gute Halten-Position.

|

|

| Pfeiffer Vacuum |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Pfeiffer Vacuum | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 691660 | 154,000 | Kaufen | 1.519,62 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 16,30 | 25,76 | 0,63 | 27,46 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,59 | 32,36 | 1,66 | 10,53 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,11 | 7,32 | 4,75 | 05.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 12.08.2024 | 02.11.2023 | 25.04.2024 | |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,21% | 1,43% | -0,13% | 1,45% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 586,96 | 659,73 | 632,87 | 618,67 | 771,37 | 916,71 | 950,00 | |

| EBITDA1,2 | 92,21 | 113,72 | 89,38 | 66,20 | 114,00 | 150,60 | 148,00 | |

| EBITDA-Marge3 | 15,71 | 17,24 | 14,12 | 10,70 | 14,78 | 16,43 | 15,58 | |

| EBIT1,4 | 71,39 | 95,13 | 65,15 | 45,30 | 93,09 | 119,37 | 114,00 | |

| EBIT-Marge5 | 12,16 | 14,42 | 10,29 | 7,32 | 12,07 | 13,02 | 12,00 | |

| Jahresüberschuss1 | 53,85 | 68,88 | 48,36 | 31,59 | 61,99 | 86,35 | 78,00 | |

| Netto-Marge6 | 9,17 | 10,44 | 7,64 | 5,11 | 8,04 | 9,42 | 8,21 | |

| Cashflow1,7 | 71,40 | 62,55 | 65,38 | 59,19 | 91,58 | 46,96 | 0,00 | |

| Ergebnis je Aktie8 | 5,47 | 6,98 | 4,90 | 3,20 | 6,28 | 8,75 | 7,90 | |

| Dividende8 | 2,00 | 2,30 | 1,25 | 1,60 | 4,08 | 0,11 | 7,32 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Im Prinzip hat der Prüfanlagenhersteller Viscom ein richtig gutes Jahr hinter sich. Die 2015er-Erlöse von 69,39 Mio. Euro lagen einen Tick über der zuvor in Aussicht gestellten Spanne von 62 bis 67 Mio. Euro. Und das daraus erzielte Ergebnis vor Zinsen und Steuern (EBIT) von 10,16 Mio. Euro steht für eine operative Rendite von 14,6 Prozent. Das ist zwar noch immer ganzes Stück von den Renditeniveaus der Jahre 2010 bis 2012 entfernt – damals zogen die Hannoveraner aus jedem Euro Umsatz einen Betriebsgewinn zwischen 18 und 22 Cents. Doch die von Finanzvorstand Dirk Schwingel für 2015 prognostizierte EBIT-Rendite zwischen 13 und 15 Prozent hat Viscom mit den jetzt vorgelegten Zahlen sicher eingelöst. Unterm Strich kam es trotz der guten Vorgaben trotzdem zu einem heftigen Ergebnisrückgang von 47 Prozent auf 3,53 Mio. Euro. Wie bereits Ende Januar von Viscom angekündigt, musste die Gesellschaft nämlich Rückstellungen von knapp 2,5 Mio. Euro für Steuernachzahlungen aus einer 2006 – dem Jahr des Börsengangs – getätigten Wertpapierleihe bilden. Grund: Gemäß eines neuen Urteils des Bundesfinanzhofs sind Dividendenerträge aus solchen Wertpapierleihgeschäften nun doch nicht steuerbefreit. Angesichts des Ergebnisrutsches hat sich Viscom dazu entschieden, zur Hauptversammlung am 1. Juni 2016 eine auf 0,40 Euro gekürzte Dividende auf die Agenda zu setzen. Zur Einordnung: Für 2015 gab es neben einem Sockelbetrag von 0,72 Euro noch eine Bonuszahlung von 0,28 Euro aus der Kapitalrücklage – insgesamt also 1,00 Euro pro Anteilschein als Dividende. Beim gegenwärtigen Aktienkurs von 14,25 Euro steht aber auch die gekappte Gewinnbeteiligung für eine Rendite von 2,8 Prozent.

Derweil deckt sich der Ausblick für 2016 mit den Erwartungen des Kapitalmarkts: Bei Umsätzen von 70 bis 75 Mio. Euro legt Viscom die Messlatte für die EBIT-Marge erneut zwischen 13 und 15 Prozent an. Im günstigen Szenario würde das auf ein Ergebnis vor Zinsen und Steuern von 11,25 Mio. Euro hinauslaufen – im ungünstigen Fall läge die Ausbeute bei 9,10 Mio. Euro. Unterstellt man den Mittelwert von 10,2 Mio. Euro würde Viscom an der Börse derzeit mit dem Faktor 12,6 gehandelt. Das ist zwar nicht super günstig. Aber eben auch nicht übertrieben hoch, zumal sich das Multiple bei Berücksichtigung des Netto-Cashbestands sogar noch auf 11,8 reduzieren würde. Zum Vergleich: Bei Isra Vision liegt die Relation von Enterprise Value (Börsenwert plus Nettofinanzschulden) zum EBIT für 2016 bei 12,4. Letztlich liegen beide Unternehmen in Sachen Bewertung also relativ eng zusammen. Gewisse Pluspunkte bekommt Viscom für die höhere Dividendenrendite. Letztlich gefallen uns aber beide Papiere überdurchschnittlich gut, so dass wir auch bei Viscom an unserer Kaufen-Einschätzung festhalten.

|

|

| Viscom |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Viscom | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 784686 | 5,540 | Halten | 49,97 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,54 | 24,96 | 0,45 | 12,07 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,84 | 8,08 | 0,42 | 5,72 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,30 | 0,05 | 0,90 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.05.2024 | 08.08.2024 | 14.11.2024 | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -7,96% | -27,43% | -30,75% | -45,15% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 88,54 | 93,56 | 88,86 | 61,56 | 79,79 | 105,52 | 118,78 | |

| EBITDA1,2 | 15,90 | 12,92 | 9,02 | -0,77 | 10,07 | 14,95 | 13,20 | |

| EBITDA-Marge3 | 17,96 | 13,81 | 10,15 | -1,25 | 12,62 | 14,17 | 11,11 | |

| EBIT1,4 | 13,83 | 10,94 | 4,02 | -5,98 | 4,20 | 8,19 | 6,61 | |

| EBIT-Marge5 | 15,62 | 11,69 | 4,52 | -9,71 | 5,26 | 7,76 | 5,57 | |

| Jahresüberschuss1 | 9,07 | 7,81 | 3,10 | -4,41 | 2,59 | 5,37 | 3,14 | |

| Netto-Marge6 | 10,24 | 8,35 | 3,49 | -7,16 | 3,25 | 5,09 | 2,64 | |

| Cashflow1,7 | 12,75 | 1,23 | 7,30 | 10,26 | -3,90 | -1,69 | 6,18 | |

| Ergebnis je Aktie8 | 1,02 | 0,88 | 0,35 | -0,50 | 0,29 | 0,60 | 0,34 | |

| Dividende8 | 0,60 | 0,45 | 0,05 | 0,00 | 0,20 | 0,30 | 0,05 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PricewaterhouseCoopers |

Noch einen Tick besser als uns vermutet sind die vorläufigen Jahreszahlen von Einhell Germany ausgefallen. Bei Erlösen von 443,80 Mio. Euro kam der Anbieter von Heimwerkerzubehör auf einen Gewinn vor Steuern von 11,8 Mio. Euro – was auf eine Rendite vor Steuern von knapp 2,7 Prozent hinausläuft. Avisiert hatte die Gesellschaft aus Landau an der Isar zuletzt Umsätze zwischen 435 und 440 Mio. Euro sowie eine Bruttomarge von rund 2,5 Prozent. Ursprünglich hatte der Einhell-Vorstand sogar „nur“ mit Erlösen in einem Korridor von 425 bis 430 Mio. Euro sowie einer Rendite vor Steuern von 2,0 bis 2,5 Prozent kalkulierte. Maßgeblich beeinflusst sind die Zahlen weiterhin durch den 2013 erfolgten Zukauf des Elektro- und Gartenwerkzeugherstellers Ozito Industries. Ohne Berücksichtigung der Abschreibungseffekte auf die australische Gesellschaft beträgt das Ergebnis der gewöhnlichen Geschäftstätigkeit von Einhell 13,7 Mio. Euro. Unterm Strich blieb 2015 ein Konzernüberschuss (nach Minderheiten) von 7,4 Mio. Euro hängen – nach 1,6 Mio. Euro im Jahr zuvor. Damit verbesserte sich das Ergebnis je Aktie von 0,40 auf 1,90 Euro. An der Börse gelistet sind bei Einhell Germany nur die Vorzugsaktien. Unter der Annahme, dass die Stämme den gleichen Kurs hätten wie die Vorzüge, käme das Unternehmen auf eine Kapitalisierung von gut 131 Mio. Euro. Das halten wir für deutlich zu niedrig, zumal auch der Ausblick für 2016 recht positiv daherkommt. So rechnet der Vorstandsvorsitzende Andreas Kroiss mit Erlösen von etwa 455 Mio. Euro und einer Rendite vor Steuern von rund 3,0 Prozent. Das entspräche einem Bruttogewinn von 13,65 Mio. Euro. Ohne die Abschreibungseffekte auf Ozito dürfte der Gewinn vor Steuern sogar im Bereich um knapp 16 Mio. Euro anzusiedeln sein. Das Kursziel für die Einhell-Aktie veranschlagt boersengefluester.de bei mindestens 40 Euro. Ende April will das die Firma das komplette Zahlenwerk für 2015 vorlegen – und auch den Dividendenvorschlag veröffentlichen. Allerdings: Ein Renditehit ist der Titel eher nicht.

|

|

| Einhell Germany VZ |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Einhell Germany VZ | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 565493 | 155,000 | Kaufen | 585,03 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 9,75 | 12,14 | 0,79 | 18,94 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,75 | 14,35 | 0,60 | 7,45 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 2,90 | 2,90 | 1,87 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.05.2023 | 24.08.2023 | 22.11.2023 | 24.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,87% | 3,72% | -6,06% | -6,06% |

|

|

|||

Im März rutschte der Aktienkurs der MyHammer Holding nochmals kurz unter die Marke von 5 Euro. Wer da zugegriffen hat, steht jetzt fein da. Mittlerweile kostet der Anteilschein des Handwerkerportals bereits wieder fast 6 Euro. Auslöser der neuerlichen Stärkephase sind die Aussagen im kürzlich vorgelegten Geschäftsbericht. Dabei geht es gar nicht mal so sehr um die Zahlen für 2015, die hatte das mehrheitlich zu Holtzbrinck Digital gehörende Unternehmen bereits Mitte Februar vorgelegt. Neu ist allenfalls, dass MyHammer 2015 – auch unterm Strich – mit minus 13.401 Euro nur haarscharf an einem positiven Ergebnis vorbeigeschrammt ist – nach einem Verlust von 1,528 Mio. Euro im Vorjahr. Das Betriebsergebnis war 2015 mit 514.574 Euro bereits deutlich in den Pluszone. Die Erlöse erreichten 8,126 Mio. Euro. Für das laufende Jahr stellt die Vorstandsvorsitzende von MyHammer, Claudia Frese, ein Erlösplus in einer Spanne von 12 bis 18 Prozent in Aussicht. Zum Ertrag gibt es vordergründig keine konkrete Aussage, es ist lediglich von einer „deutlichen Steigerung“ des EBIT (Ergebnis vor Zinsen und Steuern) die Rede. Interessant ist in diesem Zusammenhang aber eine Passage im Geschäftsbericht (Seite 98), wonach die finanziellen Verbindlichkeiten gegenüber dem Großaktionär bis 2018 vollständig getilgt sein sollen – und zwar beginnend ab 2016. Der Hinweis insofern wichtig, weil eine Rückzahlung des Darlehens erst ab einem Überschuss von mehr als 2 Mio. Euro vertraglich vereinbart worden ist. Bei MyHammer würde ein Nettogewinn von nördlich von 2 Mio. Euro bereits auf ein Ergebnis je Aktie von mindestens 40 Cent hinauslaufen. Das macht den Small Cap schon allein unter KGV-Aspekten interessant. Trotz der beachtlichen operativen Fortschritte, bleibt der Anteilschein jedoch ein heißes Eisen – nicht nur wegen der stattlichen Kursausschläge. Die Bilanzrelationen sind zum jetzigen Zeitpunkt noch immer relativ bescheiden: Das ausgewiesene Eigenkapital bewegt sich mit minus 2,20 Mio. Euro im negativen Bereich. Bereinigt um die Effekte aus dem Besserungsschein mit Holtzbrinck kämen die Berliner momentan auf eine Eigenkapitalquote von 13 Prozent. Summa summarum bleibt boersengefluester.de jedoch bei seiner Kaufen-Einschätzung. Die Entwicklung zeigt definitiv in die richtige Richtung.

|

|

| |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Keine Frage: In den vergangenen Monaten hat die Aktie von WCM den meisten anderen börsennotierten Gewerbeimmobilien-Anbietern die Show gestohlen. Das ändert aber nichts daran, dass es in diesem Sektor viele andere interessantes Titel gibt: Zu unseren Favoriten aus dem Nebenwertebereich zählt insbesondere VIB Vermögen aus Neuburg an der Donau. Mit den jetzt vorgelegten Zahlen für 2015 sowie den Ausblick können Investoren einmal mehr zufrieden sein. Zudem erhöht die Gesellschaft die Dividende von 0,48 auf 0,51 Euro pro Anteilschein. Damit bringt es die Aktie auf eine Rendite von immerhin rund drei Prozent. Die Marktkapitalisierung von VIB Vermögen beträgt 442 Mio. Euro und auch der Streubesitz ist mit 80,4 Prozent recht hoch. Trotzdem sind die Handelsumsätze des im Münchner Spezialsegment m:access gelisteten Titels relativ überschaubar. Für die meisten Investoren ist die Aktie ein klassisches Langfristinvestment. Verständlich: Schließlich ging es in den vergangenen sieben Jahren mit dem Kurs fast wie an der Schur gezogen Richtung Norden. Die seit nun rund zwölf Monaten währende Seitwärtsphase ist für VIB-Verhältnisse beinahe schon ungewöhnlich. Luft nach oben ist aber noch ausreichend vorhanden. Die Analysten von Warburg Research haben ihr Kursziel von 20 Euro jedenfalls bestätigt. Und auch der Vorstand von VIB Vermögen zeigt sich zuversichtlich: „Für das laufende Jahr sehen wir in unseren Fokusbranchen Logistik und Einzelhandel weiterhin ein gutes Marktumfeld mit attraktiven Wachstumsperspektiven für die VIB. Daher gehen wir davon aus, dass wir auch 2016 weiter profitabel wachsen werden“, sagt CEO Ludwig Schlosser. Und Finanzvorstand Holger Pilgenröther betont: „Darüber hinaus haben wir im Berichtsjahr für den größten Teil der Darlehen, deren Zinsbindungen in den Jahren 2016 und 2017 auslaufen, das aktuell günstige Zinsniveau langfristig gesichert. Damit sind wir heute stärker aufgestellt als jemals zuvor.“ Am 27. April 2016 legt die Gesellschaft den kompletten Geschäftsbericht für 2015 vor. Im Mai finden dann einige Analystenkonferenzen statt. Solche Veranstaltungen könnte weitere Investoren anlocken, denn die Präsentationen von VIB sind stets super solide und kompetent vorgetragen. Die Hauptversammlung ist dann für den 30. Juni 2016 angesetzt. Wem die WCM-Aktie einen Tick zu heiß ist, sollte sich also mal mit dem Thema VIB Vermögen beschäftigen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |