Die Beteiligungsgesellschaft AdCapital zieht ihre forsche Dividendenpolitik auch im laufenden Jahr durch. Zur Hauptversammlung am 19. Mai 2015 in Tuttlingen steht erneut eine Ausschüttung von 0,50 Euro je Aktie auf der Agenda. Beim aktuellen Kurs von 5,39 Euro entspricht das einer weit überdurchschnittlichen Rendite von 9,3 Prozent. Eine Kursrakete ist der Small Cap zwar nicht gerade. Allerdings hat der Anteilschein seinen Dividendenabschlag von der Hauptversammlung aus dem Mai 2014 mittlerweile wieder aufgeholt, so dass für die Investoren eine Bruttoperformance von mehr als neun Prozent bleibt. So verkehrt ist das nun auch wieder nicht. Mehrheitsaktionär bei AdCapital und damit größter Profiteur der Ausschüttungspolitik ist der unter anderem auch bei der Maschinenfabrik Berthold Hermle engagierte Günther Leibinger. AdCapital besitzt zurzeit acht Beteiligungen – angesiedelt in den Bereichen Elektrotechnik, Metall- und Kunststoffverarbeitung, Maschinen- und Werkzeugbau sowie Automotive. Bei nahezu konstanten Erlösen von 128 Mio. Euro auf Konzernebene stieg das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 2014 von 7,1 auf 9,3 Mio. Euro. Das Betriebsergebnis zog um knapp 106 Prozent auf 4,6 Mio. Euro an. Allerdings wurde das Plus beim EBIT durch Sonderfaktoren wie die Auflösung von Rückstellungen mit rund 1 Mio. Euro positiv beeinflusst. Mit einer EBIT-Marge von knapp 3,6 Prozent ist Vorstandschef Hans-Jürgen Döringer zwar noch nicht am Ziel seiner „strategischen Vorgaben“. „Die Richtung jedoch stimmt“, wie es im Geschäftsbericht heißt. Gegenwärtig kommt AdCapital auf eine Marktkapitalisierung von 74,9 Mio. Euro. Das entspricht etwa dem Faktor acht auf das 2014er-EBITDA. Verglichen mit anderen Beteiligungsunternehmen ist das in Ordnung. Allerdings ist die im schwach regulierten Entry Standard gelistete AdCapital-Aktie mit einem Streubesitz von nur rund 18 Prozent sehr markteng. Ohne Limit sollten Anleger bei der aus der früheren Berliner Elektro hervorgegangenen Gesellschaft nie agieren. Boersengefluester.de hält den Titel aber für eine gute Depotbeimischung. Sofern die AdCapital-Aktie ihren Dividendenabschlag aufholt, ist schon sehr viel gewonnen. Als potenzielles Risiko sehen wir allerdings, dass sich AdCapital eines Tages für einen Börsenrückzug (Delisting) entscheiden könnte.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 159,51 | 155,88 | 149,15 | 147,63 | 170,08 | 155,48 | 165,10 | |

| EBITDA1,2 | 12,20 | 8,89 | 6,78 | 8,19 | 10,22 | -4,34 | 7,30 | |

| EBITDA-Marge3 | 7,65 | 5,70 | 4,55 | 5,55 | 6,01 | -2,79 | 4,42 | |

| EBIT1,4 | 7,15 | 3,32 | 1,65 | 3,16 | 5,61 | -8,35 | 3,30 | |

| EBIT-Marge5 | 4,48 | 2,13 | 1,11 | 2,14 | 3,30 | -5,37 | 2,00 | |

| Jahresüberschuss1 | 3,63 | 0,26 | -1,03 | -0,58 | 2,91 | -10,57 | 2,00 | |

| Netto-Marge6 | 2,28 | 0,17 | -0,69 | -0,39 | 1,71 | -6,80 | 1,21 | |

| Cashflow1,7 | 1,68 | 13,95 | 5,17 | 8,78 | -3,45 | -3,60 | 0,00 | |

| Ergebnis je Aktie8 | 0,26 | 0,02 | -0,07 | -0,18 | 0,13 | -0,75 | 0,13 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| AdCapital | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 521450 | 1,410 | Halten | 19,74 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,82 | 18,96 | 0,70 | 23,50 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,44 | - | 0,12 | 0,09 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 18.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 20.08.2023 | 29.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 6,23% | 8,98% | 13,71% | 11,02% |

|

|||

Die Rechtsstreitigkeiten mit den Geschäftsführern der zugekauften US-Gesellschaften lasten schwerer auf Balda als vermutet. Das mittlerweile auf Kunststoffprodukte für den Einsatz in der Medizintechnik, dem Automobilbereich, der Unterhaltungselektronik und im Brillensektor tätige Unternehmen teilte mit, dass es seine Ergebnisprognose für das Geschäftsjahr 2014/15 (per 30. Juni) nicht einlösen kann. Die sah bislang eine EBIT-Marge im niedrigen einstelligen Prozentbereich vor. Dem Vernehmen nach driftete die Gesellschaft aus Bad Oeynhausen nach neun Monaten in ein „leicht negatives” Ergebnis vor Zinsen und Steuern. Der komplette Neun-Monats-Bericht ist für den 12. Mai angesetzt. Zum Halbjahr kam Balda noch auf ein EBIT von 0,39 Mio. Euro. Soweit die unschöne Seite der Medaille. Positiv ist dafür, dass Balda 2014/15 wohl auf einen Umsatz von 80 bis 82 Mio. Euro zusteuert – und damit etwas besser abschneiden wird als gedacht. Zuletzt hatte Vorstand Oliver Oechsle Erlöse im oberen Bereich der Spanne von 73 bis 78 Mio. Euro in Aussicht gestellt. Letztlich bleibt die ehemalige SDAX-Aktie etwas für Rechenfüchse. Bei Kursen von 2,80 Euro beträgt die Marktkapitalisierung knapp 165 Mio. Euro. Dem steht ein Nettofinanzguthaben von zuletzt gut 186 Mio. Euro entgegen. Das Klagerisiko und die momentan noch schwache operative Rentabilität sind also bereits sehr hoch eingepreist. Klar ist aber auch: Börsianer verabscheuen Unsicherheit – und genau die herrscht bei Balda. Ein langer Rechtsstreit mit den Amerikanern wäre also das schlechteste Szenario. Trotz der wenig erbaulichen Nachrichten zur Prognoseverfehlung sollten Investoren in dem Titel engagiert bleiben. Kurse unterhalb von 3 Euro sind im Prinzip sogar Nachkaufgelegenheiten.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

Mit einer Dividende von 4,70 Euro je Aktie schüttet die Beteiligungsgesellschaft Mutares für 2014 deutlich mehr aus als von uns vermutet. Auf Basis des gegenwärtigen Kurses von 99,50 Euro bringt es der Small Cap auf eine stattliche Rendite von 4,7 Prozent. Damit bewegt sich Mutares annähernd in den gleichen Renditeregionen, mit denen die ebenfalls aus München stammende Aurelius seine Anleger bedient. Die Hauptversammlung von Mutares ist für den 22. Mai 2015 angesetzt. Die wesentlichen Eckdaten für 2014 hatte das Unternehmen bereits vor wenigen Tagen veröffentlicht. Neu ist der Ausblick für das laufende Jahr: Demnach rechnet Vorstandschef Axel Geuer mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) „leicht über” dem Vorjahresniveau von 30,9 Mio. Euro. Diese Prognose bewegt sich etwa im Rahmen der Erwartungen. Dem steht eine Marktkapitalisierung von zurzeit 233 Mio. Euro gegenüber. Unterm Strich lässt die Bewertung zwar noch genügend Raum für weitere Kurssteigerungen. Das jüngste Aufwärtstempo – 39 Prozent Kursplus in zwei Monaten – schreit aber förmlich nach einer Konsolidierung. Wir gehen daher davon aus, dass die Marke von 100 Euro womöglich erst im zweiten oder dritten Anlauf nachhaltig geknackt wird. Mittelfristig orientierte Investoren muss das aber nicht abschrecken. Angesichts der gesunkenen Cashposition haben die Analysten von Hauck & Aufhäuser ihr Kursziel für den Anteilschein zuletzt allerdings von 150 auf 125 Euro gekappt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||

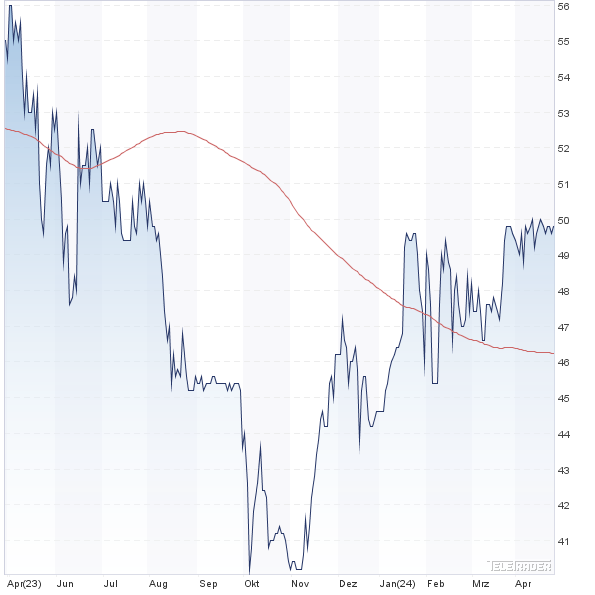

Abgehobene Bewertungen sind für die Aktien von Bauzulieferern kein Thema. Vielmehr bieten die Anteilscheine von Unternehmen wie Westag & Getalit, Sto oder Innotec TSS ansprechende Dividendenrenditen zwischen drei und fünf Prozent – gepaart mit KGVs zwischen 10 und 15. Beim Dämmspezialisten Sto bekommen die Investoren für 2014 sogar noch eine fette Sonderzahlung von 25,15 Euro je Vorzugsaktie. Ein qualitativ sehr hochwertiges Investment aus dem Sektor ist aber auch Uzin Utz. Das Unternehmen aus Ulm hat sich auf Klebstoffe für die Verlegung und Renovierung von Bodenbelägen wie Parkett und Fliesen sowie passende Pflegeprodukte spezialisiert. Die Umsätze der Ulmer sind in den vergangenen fünf Jahren von 184,2 auf 230,4 Mio. Euro gestiegen. Allerdings sind bei den Renditen Grenzen gesetzt. Die EBIT-Marge pendelt seit einer gefühlten Ewigkeit um die Marke von sieben Prozent. Der Attraktivität des Small Caps hat das jedoch ganz und gar nicht geschadet. In den vergangenen zwei Jahren gewann der Anteilschein – inklusive Dividenden – um 75 Prozent auf gegenwärtig 33,35 Euro an Wert. Zur Hauptversammlung am 12. Mai 2015 hat die Gesellschaft nun eine Erhöhung der Dividende um 10 Cent auf 0,90 Euro vorgeschlagen. Damit kommt das Papier auf eine Rendite von 2,7 Prozent. Gemessen am Zehn-Jahres-Durchschnittswert von 3,95 Prozent sieht das zwar nicht mehr sonderlich vorteilhaft aus. Allerdings hat sich auch die Zinslandschaft in diesem Zeitraum massiv verschoben. Diese Entwicklung spiegelt sich auch im Kurs-Gewinn-Verhältnis (KGV) wider: Auf Basis der 2016er-Ergebnisprognosen von boersengefluester.de kommt der Titel derzeit auf einen Faktor von knapp 14. Der langjährige Mittelwert für das KGV ist hingegen bei weniger als elf anzusiedeln. Anzeichen für eine Überhitzung des Aktienkurses sind das aber noch nicht zwangsläufig, zumal das Kurs-Buchwert-Verhältnis (KBV) von 1,5 ziemlich geerdet daher kommt. „Untermauert von unseren guten Kennzahlen und den wirtschaftlichen Rahmenbedingungen sind wir zuversichtlich, dass der Aufwärtstrend der Aktie anhält“, betont das Unternehmen im aktuellen Geschäftsbericht. Uzin Utz ist eine klassische familiengeführte Gesellschaft. Rund 55 Prozent der Stimmen sind dem Utz-Clan zuzurechnen. Etwa 26 Prozent hält der Aufsichtsrat Frank W. Dreisörner über sein Investmentvehikel Polyshare. 19 Prozent des gesamten Börsenwerts von derzeit 168 Mio. Euro befinden sich im Streubesitz. Dementsprechende übersichtlich ist häufig der Börsenhandel. Dennoch: Für Langfristanleger ist der Small Cap eine prima Wahl.

|

|

Uzin Utz  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Uzin Utz | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 755150 | 49,800 | Halten | 251,21 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,83 | 13,51 | 0,80 | 11,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,01 | 5,16 | 0,52 | 5,61 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,60 | 1,60 | 3,21 | 22.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 15.05.2024 | 14.08.2024 | 14.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,17% | 7,65% | 11,66% | -6,04% |

|

|

|||